マイクロン決算をやさしく解説|過去最高益が映す半導体相場のこれから【2026年6月】

2026年6月24日、米メモリ大手のマイクロン・テクノロジーが決算を発表しました。

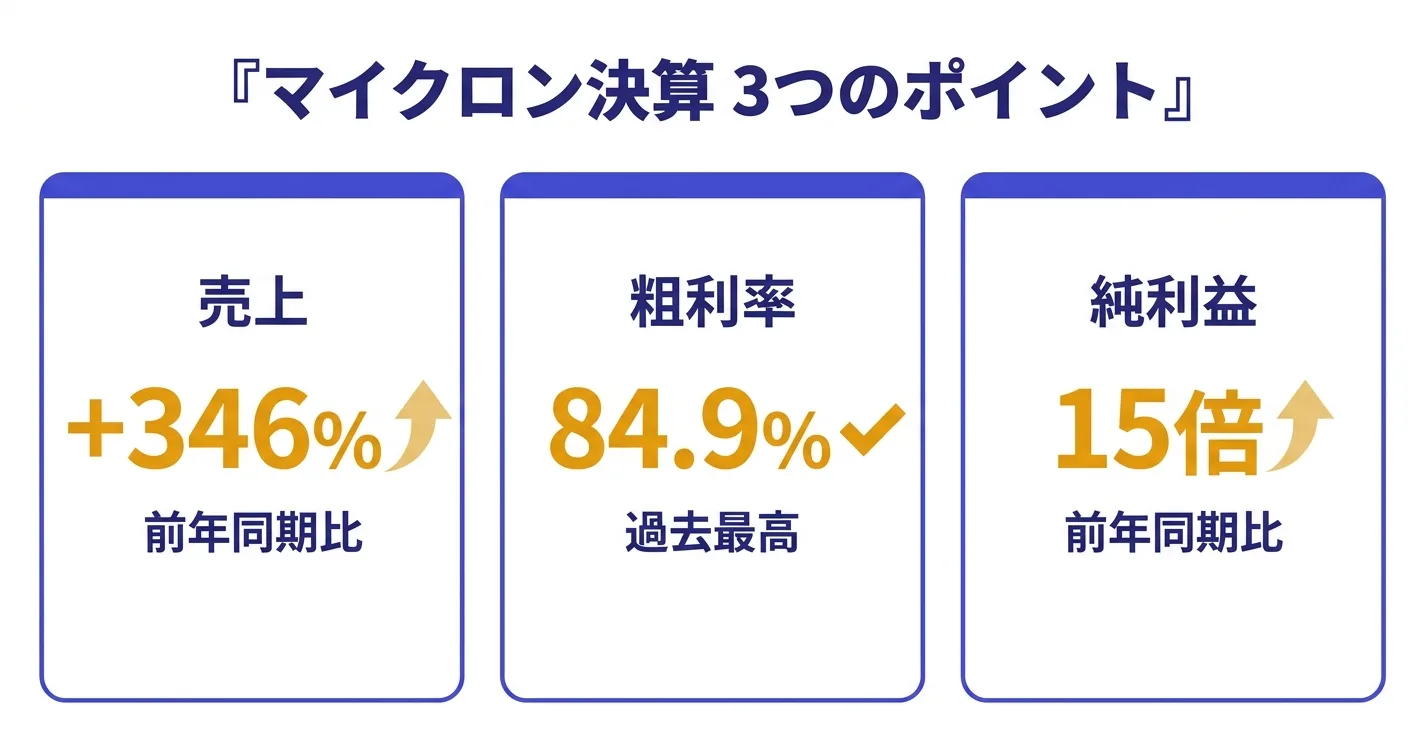

中身は、売上・利益・利益率のどれを見ても過去最高。翌25日の東京市場では、日経平均株価が一時2,400円を超えて急反発する場面がありました。たった1社の決算で、日本株までこれだけ動いたわけです。

「半導体株、また上がってるけど何があったの?」

「マイクロンって名前は聞くけど、自分の投資と関係あるの?」

僕も投資を始めた頃は、海外の知らない会社の決算なんて他人事でした。でも、このマイクロンの決算だけは、半導体に興味がある人もない人も、一度ちゃんと見ておく価値があると思っています。

理由はシンプルで、マイクロンの決算は「半導体相場全体の先行指標」として、世界中の投資家が注目しているからです。

この記事では、今回の決算を初心者向けにやさしく分解しつつ、上位の解説記事がほとんど触れていない「なぜマイクロン決算がそんなに大事なのか」を、できるだけ噛み砕いて説明します。そのうえで、これからの半導体・株式相場の見通しまで一気通貫で見ていきます。

まず結論:今回のマイクロン決算、3行でいうと

細かい数字に入る前に、ざっくり全体像から。

今回の決算は、こういう内容でした。

- 売上が前年同期の約4.5倍(前年比プラス346%)に伸びた

- 粗利率(売上に対する儲けの割合)が84.9%まで上がり、過去最高を更新した

- 次の3カ月の会社見通し(ガイダンス)も、市場予想をはるかに上回る強気だった

ひとことで言えば「AI向けのメモリが飛ぶように売れて、しかも高く売れている」状態です。

ここから、ひとつずつやさしく見ていきます。

そもそもマイクロンってどんな会社?

マイクロン・テクノロジーは、アメリカに本社を置く半導体メーカーです。米国市場でのティッカー(銘柄コード)は「MU」です。

何を作っているかというと、「メモリ」と呼ばれる半導体に特化しています。メモリは、データを一時的に覚えておく部品で、パソコン・スマホ・サーバーなど、ほぼすべてのデジタル機器に入っています。

メモリには大きく2種類あります。

- DRAM:計算中のデータを一時的に置いておく、作業机のような部品

- NAND(フラッシュメモリ):電源を切ってもデータが残る、引き出しのような部品

マイクロンは、このDRAMとNANDの両方を作る世界でも数少ない大手で、業界では韓国のサムスン電子、SKハイニックスに次ぐ「世界3位」の位置にいます。

ポイントは、マイクロンが「メモリ専業に近い」という点です。スマホやサーバーを作っているわけでも、いろんな半導体を幅広く手がけているわけでもなく、メモリの売れ行きがそのまま業績に直結します。だからこそ、メモリ市況を映す鏡として見られているわけです。

決算の中身をやさしく解説

ここからが本題の決算です。まず、今回がどの期間の決算なのかを整理します。

「3〜5月期」の決算です(世代表記の整理)

ニュースによって「第2四半期」「FQ3」「6月決算」など表記がバラバラで、ここでつまずく人が多いところです。

マイクロンは会計年度が日本企業とずれていて、今回発表されたのは「2026会計年度の第3四半期」、対象期間でいうと2026年の3〜5月期にあたります。発表が6月24日なので「6月の決算」と呼ばれることもありますが、中身は春の3カ月分、と覚えておけば十分です。

売上:前年の約4.5倍

数字を並べます。すべて2026年6月24日発表の公式リリースベースです。

- 今回(3〜5月期)の売上:約414.6億ドル

- 1年前の同じ時期:約93.0億ドル

- 前年同期比:プラス346%

- 市場予想(約352億ドル)も大きく上回る

1年で売上が約4.5倍。これは半導体メモリの歴史でもなかなか見ない伸びです。

利益率:過去最高の84.9%

個人的に、今回いちばん驚いたのは売上よりも「粗利率」です。

粗利率は、売った金額のうちどれだけが儲けとして残るかの割合です。今回は84.9%(非GAAPベース)まで上がり、過去最高を更新しました。直前の3カ月(前四半期)は74.9%、1年前は37.7%だったので、たった1年で利益の質がガラッと変わったことになります。

メモリはもともと「価格の上げ下げが激しい商品」で、市況が悪いときは赤字すれすれまで利益率が落ちます。その業界で利益率が80%台に乗るというのは、需要に対して供給が全然足りていない(だから高く売れる)ことの裏返しです。

純利益とEPS

利益の数字も見ておきます。

- 純利益:約282億ドル(日本円で約4.6兆円)。前年同期の約15倍

- 1株あたり利益(EPS、非GAAP):25.11ドル。市場予想(20ドル台前半)を上回る

純利益が1年で15倍というのは、裏を返せば1年前のマイクロンが市況の底にいた、ということでもあります。メモリ業界の振れ幅の大きさが、この数字に表れています。

次の四半期の見通しが、さらに強気だった

決算で株価が動くとき、過去の数字以上に効くのが「次の四半期の会社見通し(ガイダンス)」です。投資家は未来を買うからです。

今回のマイクロンのガイダンス(2026会計年度 第4四半期)はこうでした。

- 売上見通し:約500億ドル

- 粗利率見通し:約86%

- EPS見通し(非GAAP):約31ドル

市場予想の売上は約429億ドルだったので、会社見通しがそれを約70億ドルも上回りました。「過去最高の決算」に「予想を超える強気見通し」が重なったことが、決算後に株価が大きく動いた最大の理由です。

なお、この強さの背景として、マイクロンは「戦略的顧客契約(SCA)」を16件結んだと説明しています。これは大口顧客と複数年・一定価格でメモリを売る約束で、最低保証分だけで約1,000億ドル規模に達するとされています。スポット価格に振り回される従来のメモリビジネスから、収益が読みやすいモデルへ変わりつつある、という構造変化の話です。

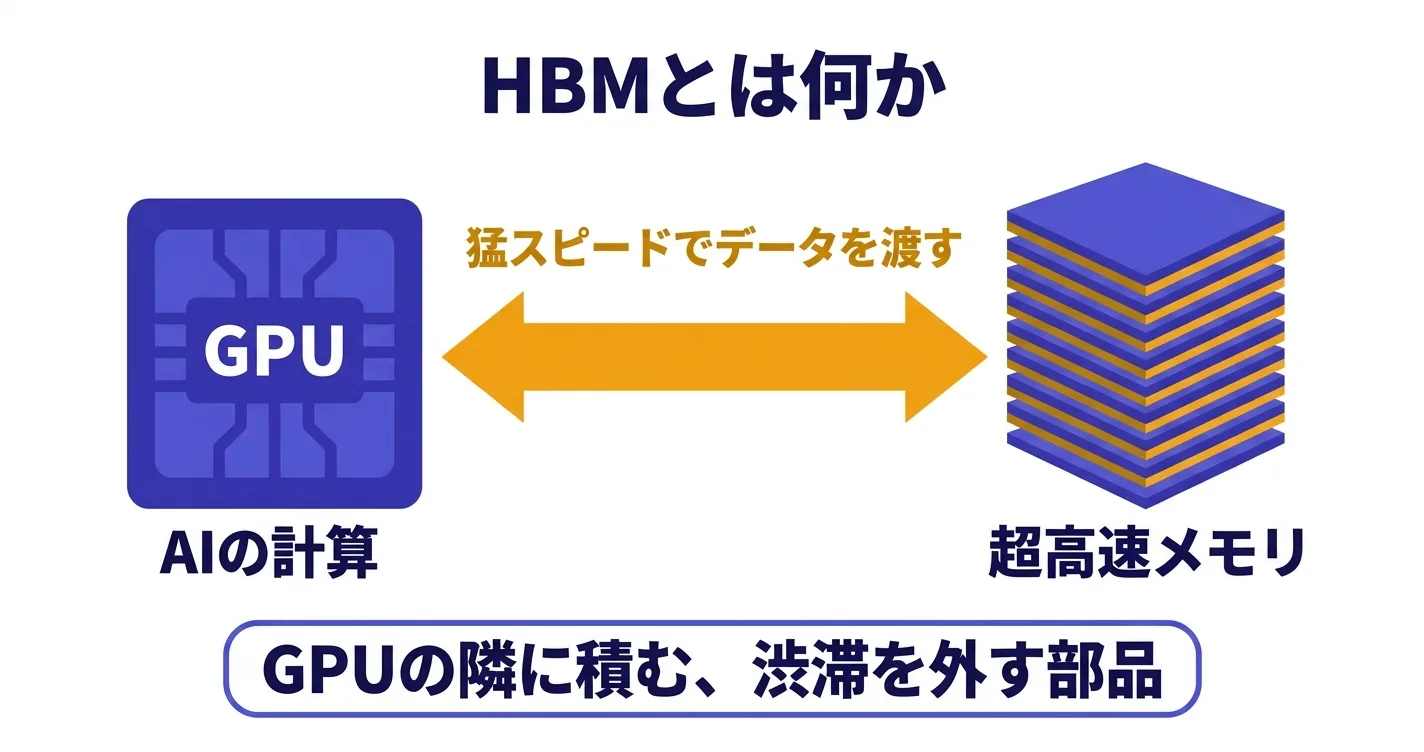

HBMって何? なぜそんなに品薄なの?

ここまでで「AI向けメモリが飛ぶように売れた」と書きました。その主役が「HBM」です。

ニュースでは「HBM=広帯域メモリ」とだけ書かれて終わることが多いですが、それだと初心者には何のことか分かりません。よわびに聞いてもらいながら、噛み砕いてみます。

マイクロンの2026年のHBM供給は、すでに「完売(売り切れ)」状態だと言われています。供給の逼迫は2027年以降も続くとの見方が強い。最先端のHBM4も、主要顧客への出荷がもう始まっています。AIブームが続く限り、メモリ不足はしばらく解消しにくい、という構図です。

なぜマイクロンの決算が「半導体の先行指標」なのか

ここが、今回いちばん伝えたいところです。多くの解説記事が「マイクロン決算は号砲だ」「試金石だ」と書くのに、肝心の「なぜ先行指標なのか」を説明していません。

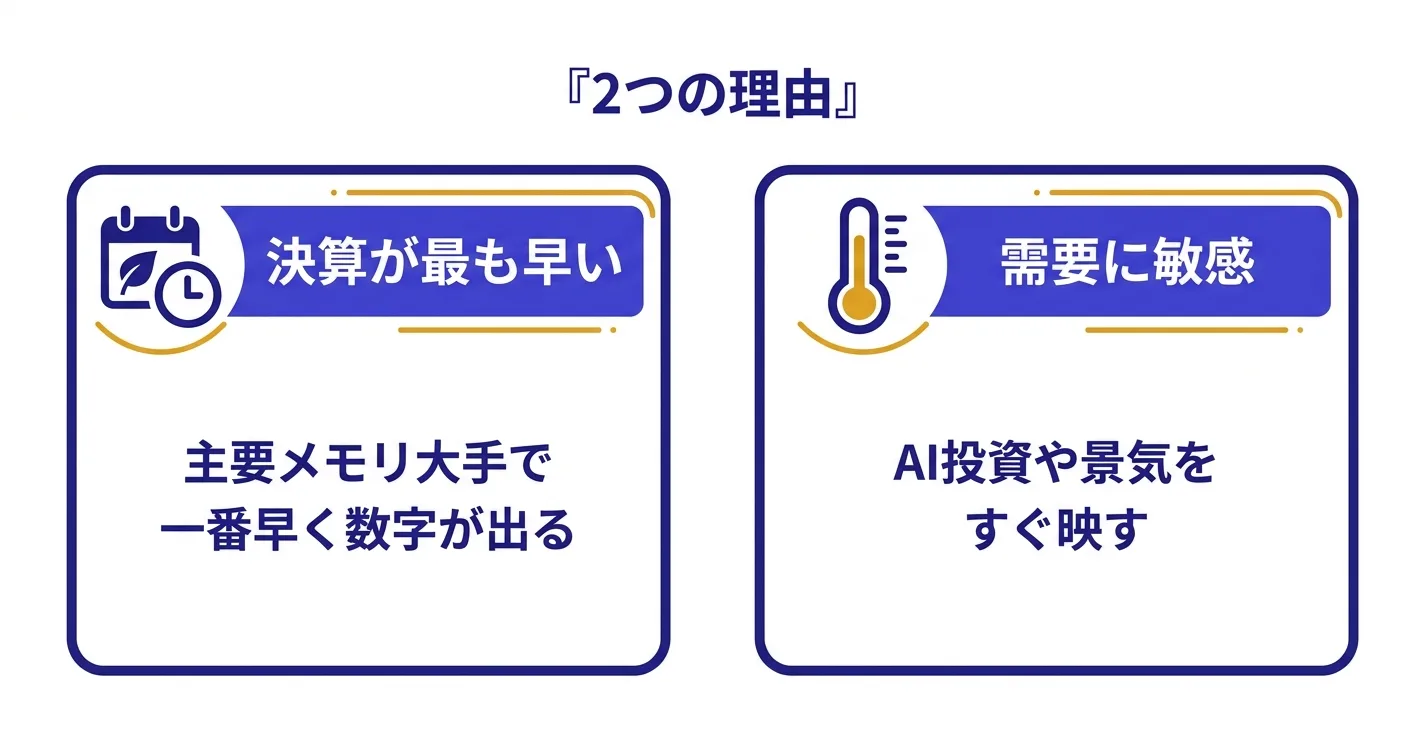

理由は大きく2つあると、僕は考えています。

ひとつ目は、決算カレンダーの早さです。

マイクロンは会計年度が他社とずれているため、世界のメモリ大手の中で四半期決算を最も早く発表します。サムスンやSKハイニックスの数字が出る前に、メモリ市況の「今」が見える。だから世界中の投資家が、半導体セクター全体の温度を測る最初の手がかりとして注目します。

ふたつ目は、メモリという商品の性質です。

メモリは、景気やAI投資の増減に対してとても敏感に反応します。データセンターを増やせばメモリの注文が増え、景気が冷えれば真っ先に注文が減る。つまりメモリの売れ行きは、半導体需要の「体温計」のような役割を果たします。その体温計を一番早く見せてくれるのがマイクロン、というわけです。

今回のように決算が良ければ「AI需要はまだ本物だ」という安心感が半導体株全体に広がり、悪ければ「ブームが終わるのでは」という不安が広がる。1社の決算が業界全体のセンチメント(雰囲気)を左右するのは、こういう仕組みです。

決算前後の値動き:いったん急落、そして一転反発

今回の決算は、値動きのドラマとしても面白い展開でした。

実は決算の直前、半導体株はむしろ急落していました。6月22〜23日には韓国市場でサーキットブレーカー(取引の一時停止)が2回も発動し、SKハイニックスやサムスンが一時2桁の下落、日本のキオクシアも大きく下げています。米国の半導体株指数SOXも7%超下げる場面がありました。

「決算が良すぎる予想に届かないと売られるのでは」という警戒が、先回りで出ていたわけです。

そこへ、予想を超える好決算とガイダンスが発表されました。マイクロンの株価は時間外取引で15%近く跳ね上がり、流れは一転。翌25日の東京市場では、日経平均が一時2,400円を超えて急反発する場面となりました。

直前まで「半導体はもうピークでは」と弱気だった市場が、1本の決算で一気に強気に振れた。この振れ幅の大きさそのものが、今の半導体相場の特徴です。期待も不安も極端に出やすい、ということでもあります。

これからの半導体相場、僕はこう見ている

ここからは両論併記をやめます。僕自身がどう見ているかを、はっきり書きます。最後は自己責任の世界。それでも「で、お前はどう思うんだ」が無い記事を読んでも仕方ないと思うので、言い切ります。

結論から言うと、僕は「今回のメモリ高は、従来の半導体サイクルの単純な天井ではない」と見ています。半導体相場の上昇トレンドは、まだ終わらない。

メモリは「下請け」から「AIの心臓部品」へ格上げされた

なぜそう言い切れるか。メモリというビジネスの構造そのものが、今回の決算で変わったことが見えたからです。

これまでメモリは、好況で各社がいっせいに増産し、供給過剰になって価格が暴落する「シリコンサイクル」を宿命のように繰り返してきました。メモリメーカーは、需要家に価格を買い叩かれる下請けの立場だったわけです。

ところが今回、マイクロンは大口顧客と複数年・最低保証つきの契約(SCA)を16件も結びました。前払い金や最低保証額も大きく積み上がっている。これは「作ったものを言い値で売る」から「あらかじめ決まった量と価格で売る」への転換です。

同じことが、メモリ業界全体で起きています。AIデータセンターを動かすアマゾン、マイクロソフト、グーグルといった巨大企業が、メモリを安定して確保するために、メーカー各社へ複数年・前払いの契約を持ちかけている。つまり、かつて買い叩く側だった需要家が、今は「数年分まとめて押さえさせてくれ」と頭を下げ始めた。力関係が逆転したんです。

だから僕は、今回の利益率84.9%を「いつか必ず弾ける異常値」だとは見ていません。どこかで巡航速度には戻るでしょう。でも、下請けから「AIインフラの心臓部品」へ格上げされた以上、次の谷は以前のサイクルより浅くなる、というのが僕のメインシナリオです。

「AIバブルだ」には与しない

「とはいえAIバブルなんじゃないの」という声もよく分かります。ここも数字で見ておきます。

今はAIブームのだいたい3〜4年目。主要なテック株の予想PER(株価が利益の何倍か)は26倍前後で、2000年のITバブル当時の50倍超と比べると、半分程度です。しかも企業が稼ぐ力(ROE)は当時より高い。AI向けの設備投資も、まだ増加の途中でピークのサインは出ていません。年に1回くらい1割の調整が入るのは、強気相場でもごく普通のことです。

6月23日に半導体株が世界的に急落したのも、僕にはこの「普通の調整」に見えました。実際、マイクロンの好決算ひとつで相場は即座に切り返した。市場が「半導体ピークアウト」を一度試しにいって、跳ね返された形です。悲観が出たところを良いニュースが打ち消す動きは、上昇トレンドがまだ生きているサインだと僕は捉えています。

ここからのシナリオを言い切る

僕の言葉で、はっきり置いておきます。

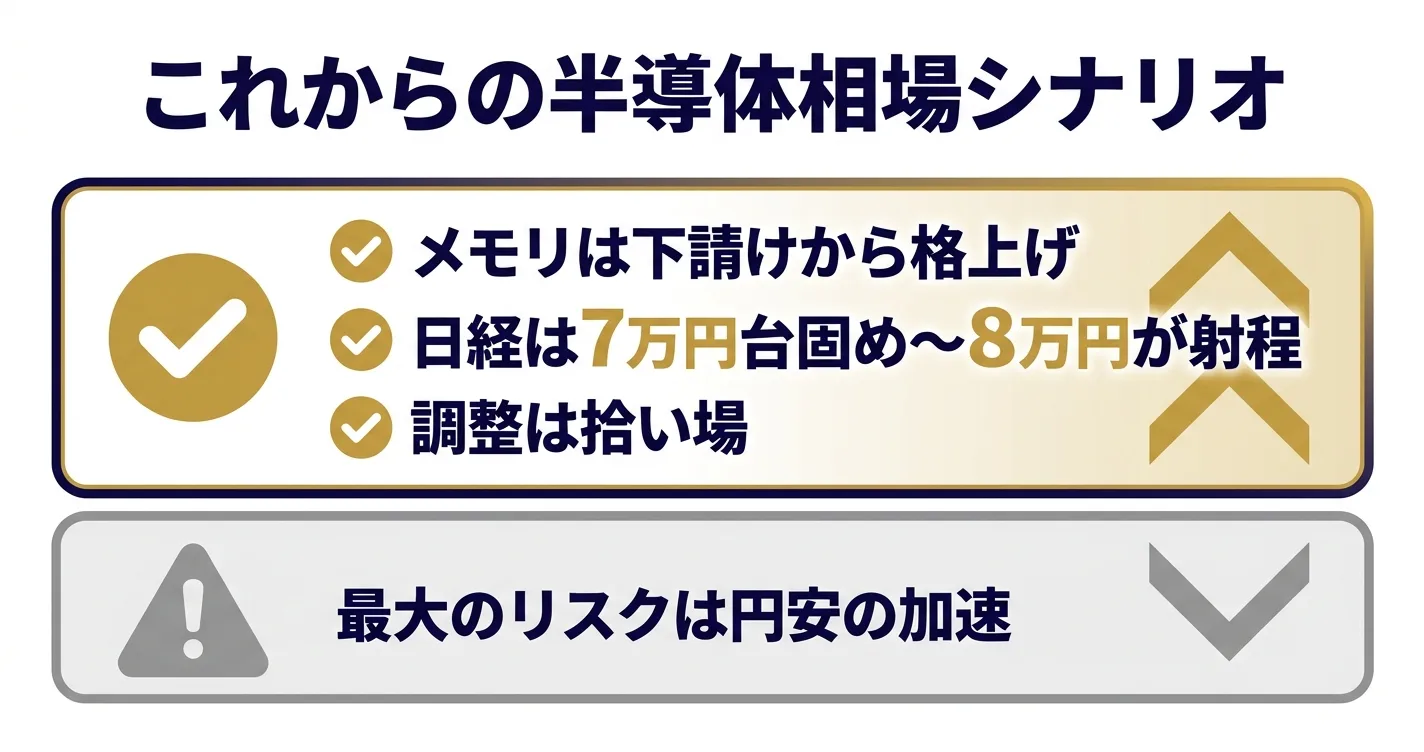

- 日経平均は、企業業績(EPS)の伸び次第で7万円台を固め、強気シナリオなら8万円も射程に入ると見ている

- 物色の主役は「メモリ本体」から「製造装置・周辺部材・検査」へ広がる。AIの中心が学習から推論・エージェントへ移るほど、一部の最先端メモリだけでなく、汎用メモリやCPU側にも裾野が広がっていく

- 調整局面は、終わりの合図ではなく拾い場。少なくとも僕は、急落で投げるより押し目を待つ側に立っている

もちろん、リスクも正直に置いておきます。

いちばんの警戒は円安の加速です。為替が一段と進むと、海外勢の日本株の見方が変わりかねない。それと、好調の裏でSKハイニックスの一部減産が報じられるなど、需給は綱渡りの面もある。そして大前提として、相場の「最後の天井」だけは、僕を含めて誰にも正確には当てられません。

それでも、「怖いから降りる」を繰り返すと、いちばんおいしいところを取り逃します。方向は上、調整は拾い場。これが今の僕のスタンスです。

初心者は「次に何を見ればいい?」

決算を1回見て終わり、ではもったいないので、これから半導体相場を追うときのチェックポイントを5つに絞っておきます。

この5つを定点観測すると、ニュースの「上がった・下がった」に振り回されず、相場の体温を自分で測れるようになります。

日本の関連株と、新NISAでの向き合い方

マイクロンはアメリカの会社ですが、その決算は日本株にも直接効きます。

実際、決算翌日の6月25日の東京市場では、半導体関連が軒並み買われました。製造装置のアドバンテスト(6857)や東京エレクトロン(8035)が大きく上昇。ほかにも、メモリのキオクシア(285A)、製造装置のディスコ(6146)、検査装置のレーザーテック(6920)、シリコンウエハーのSUMCO(3436)あたりは、半導体相場と一緒に動きやすい銘柄です。チャートを並べて見ると、同じ方向にきれいに反応しているのが分かります。

ただ、これらの個別株は値動きがとても荒い点に注意が必要です。今回のように、決算前に大きく下げて、決算後に大きく戻すこともあります。短期の上下に一喜一憂すると、握力(持ち続ける力)が試されます。

新NISAでこうしたテーマに関わるなら、僕は「コア・サテライト」の考え方が現実的だと思っています。資産の中心(コア)はオルカンやS&P500のような全世界・全米のインデックスでどっしり構え、半導体のような値動きの大きいテーマは、余裕資金の一部(サテライト)で持つ。そうすれば、当たれば嬉しいし、外しても生活は揺らがない、というバランスが取れます。

なお、半導体関連を新NISAで持つ場合、個別株は成長投資枠が中心になります。口座をまだ持っていない人は、取扱銘柄が多く手数料の安いネット証券から始めるのが無難です。僕自身は米国株の取引でmoomoo証券を中心に使っていますが、SBI証券や楽天証券など、自分が使いやすいところで十分です。証券口座の選び方はネット証券おすすめランキングでも比較しているので、よければ参考にしてください。

最後にもう一度だけ。投資は自己責任です。マイクロンの決算が良かったからといって、慌てて飛び乗る必要はありません。「なぜ動いたのか」を理解しておくこと自体が、次に自分が判断するときの一番の武器になります。

まとめ

今回のポイントを振り返ります。

- マイクロンの2026年3〜5月期決算は、売上・利益率・EPSすべてが過去最高。売上は前年比プラス346%、粗利率は84.9%

- 次の四半期の会社見通しも市場予想を大きく上回り、AIメモリ(HBM)需要の強さが鮮明になった

- マイクロンの決算は、決算が早い・メモリが需要に敏感、という2つの理由で「半導体相場の先行指標」とされる

- 僕の結論は、今回のメモリ高は単純なサイクルの天井ではない、ということ。複数年・前払い契約でメモリが下請けから「AIの心臓部品」へ格上げされ、半導体の上昇トレンドはまだ続くと見ている

- 日経平均は業績次第で7万円台固め〜8万円が射程。物色は装置・周辺部材へ広がる。調整は終わりでなく拾い場。最大のリスクは円安加速

- 初心者はHBM需給・他社決算・装置メーカー・メモリ価格・AI投資の5点を定点観測。新NISAではコア・サテライトでバランスを取る

「半導体、また上がってる」で終わらせず、その裏で起きている構造変化を理解しておくと、これからのニュースの見え方が変わります。

よくある質問(FAQ)

Q1. マイクロンの決算はいつ発表されましたか?

2026年6月24日(米国時間)に発表されました。対象は2026会計年度の第3四半期で、日本でいう3〜5月期にあたります。マイクロンは会計年度が日本企業とずれているため「6月決算」と呼ばれることもあります。

Q2. 今回の決算はなぜそんなに良かったのですか?

AI向けのメモリ、特にHBM(広帯域メモリ)の需要が爆発的に伸びたためです。需要に供給が追いつかず価格が高く保たれた結果、売上だけでなく利益率も過去最高になりました。

Q3. HBMとは何ですか?

GPU(AIの計算を担う半導体)のすぐ隣に積み上げる、超高速のメモリです。GPUにデータを猛スピードで渡す役割を持ち、AIの計算性能のボトルネックを外す部品として、AIデータセンターに不可欠とされています。

Q4. なぜマイクロンの決算が半導体株全体に影響するのですか?

マイクロンは世界のメモリ大手の中で決算が最も早く出るため、業界の「今」を最初に映します。さらにメモリは需要の増減に敏感で、半導体需要の体温計のような存在です。この2つの理由から、相場の先行指標として注目されています。

Q5. マイクロンの株は日本から買えますか?

多くのネット証券の米国株サービスで、ティッカー「MU」として売買できます。ただし米国株は為替の影響を受け、半導体株は値動きが特に大きい点に注意が必要です。

Q6. 決算が良いと聞いて、今から半導体株を買っても大丈夫ですか?

個別の売買タイミングは人それぞれなので、ここで「今すぐ買い」と背中を押すことはしません。ただ方向感でいえば、僕はAIメモリの需要は本物で、半導体の上昇トレンドはまだ続く、調整はむしろ拾い場、と見ています。一方で好決算の直後は期待が株価に入っていて短期は荒れやすいので、慌てて高値に飛び乗るより、押し目を待つ方が分が良いと考えています。

Q7. 半導体メモリの「サイクル」とは何ですか?

メモリは、好況で増産すると供給過剰になって価格が下がり、不況で減産すると今度は品薄になって価格が上がる、という上下動を繰り返してきました。これを業界では「シリコンサイクル」と呼びます。今の好況がいつ反転するかは、誰にも正確には分かりません。

Q8. 新NISAで半導体に関わるにはどうすればいいですか?

個別の半導体株は成長投資枠で買えます。値動きが大きいので、資産の中心はインデックス(コア)に置き、半導体のようなテーマは余裕資金の一部(サテライト)で持つ「コア・サテライト戦略」が、初心者には現実的です。

Q9. マイクロン以外に注目される日本の半導体関連株は?

製造装置の東京エレクトロン(8035)やアドバンテスト(6857)、メモリのキオクシア(285A)、ディスコ(6146)、レーザーテック(6920)、SUMCO(3436)などが、半導体相場と連動しやすい銘柄として知られています。いずれも値動きは大きいため、リスク管理が前提です。

あわせて読みたい

MLCCとは?AI時代の本命部品株をやさしく解説半導体と並ぶ「縁の下の部品」を初心者向けに整理

FANG+を補う日本の半導体4銘柄AI相場で注目される日本株の選び方を解説

相場の上げ下げに一喜一憂しないコツは、まず家計の土台を整えて、余裕資金で投資にのぞむこと。月末に1回振り分けるだけの「ズボラ6マス家計簿」と、節約が将来いくらになるか見える「節約ドリーム」は、オンラインコミュニティ「ファイアライフコミュニティ」で使える実践ツールです。

コミュニティは2026年7月12日に正式ローンチ。今は公式LINEで先行案内が受け取れます(登録無料・30秒)。

この記事を書いた人

- 投資歴10年以上。FXから始め、2024年の新NISAを機に株式投資へ軸足

- 日本株(ファンダメンタルズ+スイング)メイン・新NISA/米国ETF/投資信託も併用

- 米国株の取引はmoomoo証券を中心に運用

- YouTube「FireriF(つよび・よわび)」でリアルな投資判断を発信中

利益相反の開示:当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責:本記事は情報提供を目的としたもので投資助言ではありません。株価・決算数値は2026年6月25日時点の公表情報・報道に基づきます。投資判断はご自身の責任で行ってください。

最終更新: 2026年6月25日

どのプランがあなたに合う?

5問で診断する「お金のお悩み診断」

「何から始めればいいかわからない」を1分で解消。NISA・節約・保険・クレカ・FXまで、あなたのタイプ別に最短ルートを提案します。