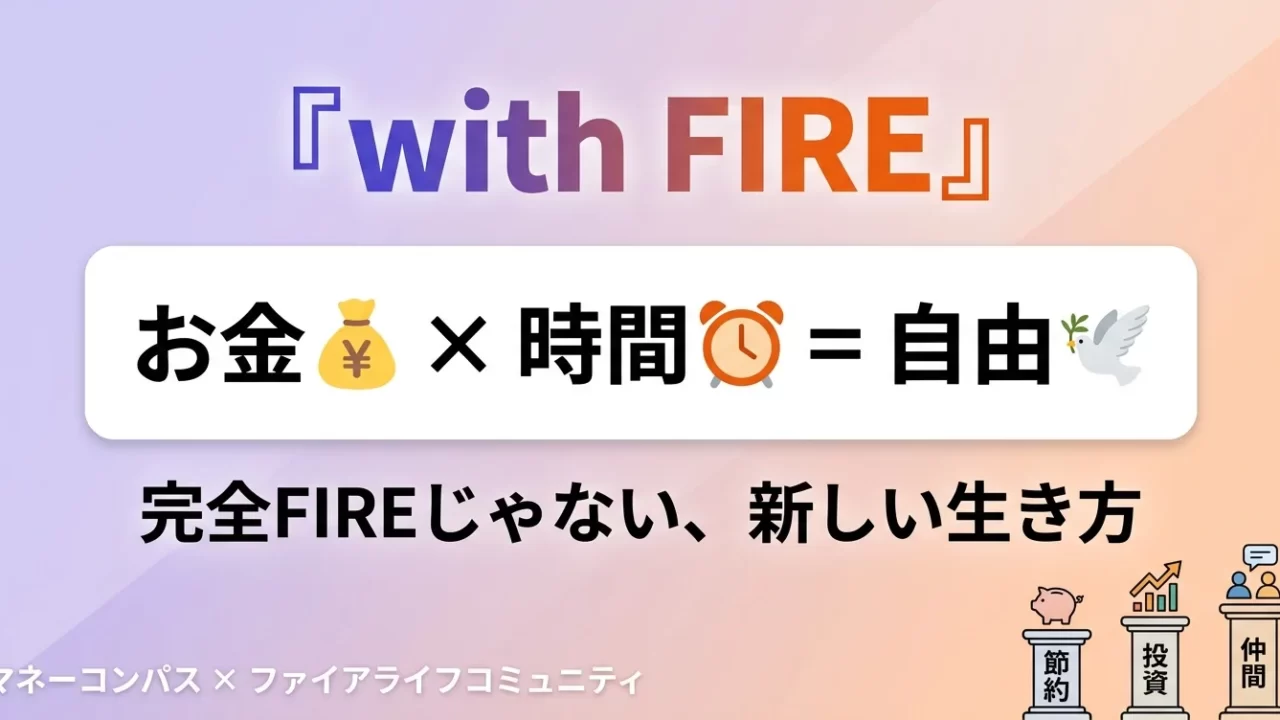

「with FIRE」とは|完全FIREじゃない、お金と時間に余裕を作る生き方

「FIREを目指してるけど、正直しんどい」

「完全FIREは無理。でも、このまま定年まで働き続けるのも違う気がする」

そんなふうに感じている40代・50代の方は、決して少なくありません。

実は私たち(つよび×よわび)も、同じことを考えていました。

そして10年以上の投資経験と試行錯誤の末に辿り着いたのが、「with FIRE(ウィズファイア)」 という生き方です。

完全FIREとは違う、もっと現実的で、もっと幸せな選択肢。

この記事では、私たちが提唱する「with FIRE」の考え方と、具体的な始め方を解説します。

with FIREとは:資産収入だけで生活する『完全FIRE』はほとんどの人に現実的じゃない。でも資産収入で『お金と時間』に余裕を作れば、今の仕事を続けながらも、家族や自分の時間を大切にできる。これを私たちは『with FIRE(ウィズファイア)』と呼んでいます。

「完全FIRE」が、実はほとんどの人には現実的じゃない理由

そもそもFIRE(Financial Independence, Retire Early)とは、「資産収入だけで生活し、早期リタイアする」というライフスタイル。アメリカ発のムーブメントで、日本でも2020年頃から一気に広まりました。

ですが、ちょっと計算してみてください。

完全FIREに必要な資産額の現実

「4%ルール」(年間支出の25倍の資産を運用すれば、その4%の利益で生活できる)という考え方が一般的です。

| 年間生活費 | 必要資産額(4%ルール) |

|---|---|

| 300万円 | 7,500万円 |

| 400万円 | 1億円 |

| 500万円 | 1億2,500万円 |

| 600万円(夫婦+子1人想定) | 1億5,000万円 |

40代会社員(年収500-700万円)が、子の教育費・住宅ローン・親の介護を抱えながら、1億円以上を貯める。これは正直、現実的じゃありません。

「無理しないとFIREできない」が本質

完全FIREを目指す人がよくやることは:

- 副業を爆発させる(本業+副業で年1,000万円超)

- デイトレで稼ぐ(高ボラ環境・精神的負担大)

- 極端な節約(食費月¥15,000・服はユニクロのみ)

- 配偶者や子と話し合えない(個人主義的FIRE)

どれも「続ける」のが大変です。実際、FIRE達成者でも数年で「やっぱり働きたい」と戻る人は珍しくありません。

「with FIRE」とは何か?— 私たちが提唱する新しい生き方

with FIREは、「資産収入で『お金と時間』に余裕を作り、今の仕事を続けながらも家族や自分の時間を大切にできる生き方」 です。

「with」に込めた意味

「FIRE」(経済的自由・早期リタイア)と「with」(〜とともに)。

つまり、FIREそのものをゴールにせず、「お金の自由と “ともに” 自分の人生を豊かにする」 という発想です。

- 完全に仕事を辞める必要はない

- 副業を爆発させる必要もない

- 極端な節約をする必要もない

- でも、今より「お金と時間に余裕がある状態」を作っていく

これがwith FIREの核です。

「お金と時間」がもたらすもの

with FIREで作る「お金と時間の余裕」は、こんな選択肢を可能にします。

- 残業を断って、子どもの習い事の送り迎えに行ける

- 出世競争から少し距離を置き、ストレスを減らせる

- 年に2回、家族で旅行できる

- 平日の夜、趣味の時間を確保できる

- 親の介護で会社を休んでも、家計に大きな影響が出ない

- 子の教育費を心配せず、選択肢を広げてあげられる

「お金が増えたら何がしたいですか?」と聞かれて、多くの人が答えるのはこういうことのはずです。それを 完全FIREしなくても実現できる のが、with FIREの考え方です。

完全FIRE vs with FIRE — 6つの違い

| 比較軸 | ❌ 完全FIRE | ✅ with FIRE |

|---|---|---|

| 資産目標 | 1億円〜1.5億円 | 3,000万〜5,000万円 |

| 達成期間 | 15〜25年(過剰節約) | 10〜20年(無理なく) |

| 仕事 | 完全に辞める | 続ける(働き方は調整) |

| 節約レベル | 極端(食費月¥15,000) | 無理ない(固定費中心) |

| 家族時間 | 個人主義的 | 家族と一緒に楽しむ |

| 老後の備え | 4%ルール頼み・不安残る | 仕事+資産収入で安心 |

完全FIREは「全か無か」の選択。with FIREは「今より少しずつ豊かに」の積み重ねです。

with FIREに必要な『3つの柱』

with FIREを実現するには、たった3つの柱が必要です。どれか1本でも欠けると積み上がらないので、3本セットで取り組むのが鉄則です。

① 節約 — まず「家計簿」で把握、次に「固定費」で削る

with FIREの第一歩は、気合じゃなく仕組みで支出を下げること。

最初にやるべきは「家計簿」で現状把握 です。自分が何にいくら使っているかわからないまま節約しても、何を削っていいか判断できません。

ただし、家計簿は 7割の人が3ヶ月以内に挫折する(マネーフォワード調査)と言われるほど続けるのが難しい。挫折理由の1位は「面倒」、2位は「細かくつけようとしてしまう」です。

世の中には家計簿アプリも色々ありますが、結局「自動連携してても入力カテゴリの修正が面倒」「結局完璧にやろうとして疲れる」となりがち。

私たちが辿り着いた結論は、「シンプルで・完璧主義にならず・週1回ざっくりチェックできる」仕組み が一番続くということ。

💡 ファイアライフコミュニティでは、まさにそのコンセプトの オリジナル家計簿アプリ を現在開発中。さらに講座内で配布予定の 「ざっくり家計シート(スプレッドシート版)」 も合わせて、「続けられる家計把握」を全力でサポートしていきます(2026年7月12日 正式ローンチ・お楽しみに)。

「ざっくりとした把握」ができれば、節約の的が見えてきます。

そして、把握した上で特に効くのが「固定費の見直し」です。

| 固定費 | 月の節約目安 |

|---|---|

| スマホ(大手→格安SIM) | -¥4,000 |

| 電気・ガス(新電力切替) | -¥1,500 |

| 保険(生命・自動車の見直し) | -¥3,000 |

| サブスク(解約・整理) | -¥3,500 |

| 合計 | -¥12,000/月(年間¥144,000) |

1回見直すだけで、毎月¥12,000の不労所得が手に入る感覚です。これを30年続ければ ¥432万円 の差になります。

特に「自動車保険」の見直しは効果が大きい分野。一括見積もりサイトを使えば、同じ補償内容で年間¥30,000以上下がるケースも多いです。

→ 関連記事:【2026年】自動車保険おすすめ5選|一括見積もりで年¥30,000下がる

② 投資 — 新NISA・iDeCo・米国ETF

節約で浮いたお金は、長期で複利を回す投資に回します。

「短期で爆発させる」FXやデイトレではなく、「月3万円×30年×年5%」の積み立てが王道。

| 月額積立 | 30年後の元金 | 30年後の評価額(年5%想定) |

|---|---|---|

| 1万円 | 360万円 | 約832万円 |

| 3万円 | 1,080万円 | 約2,498万円 |

| 5万円 | 1,800万円 | 約4,164万円 |

新NISAを使えば、上記の運用益はすべて非課税。これがwith FIREの「お金の余裕」を作る原動力です。

→ 関連記事:新NISAの始め方【2026年】5ステップで完全ガイド

→ 関連記事:新NISAつみたておすすめ銘柄10選【2026年】信託報酬0.05%から

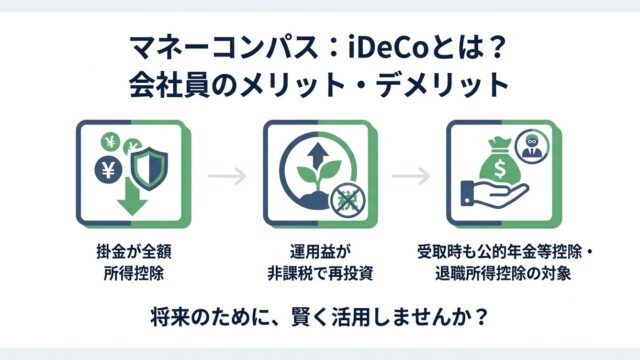

iDeCoも併用すれば、節税効果(所得控除)も得られます。

→ 関連記事:iDeCoとは?仕組み・始め方・出口戦略まで完全解説

💡 「いくら・何を・どの口座で買うか」は、人によって最適解が違います。ファイアライフコミュニティでは、つよびの投資歴10年以上の実運用ポートフォリオを公開+初心者向けの 「最初の1本」サポート を講座で実施予定。一人で迷わない設計です。

③ 仲間 — 一人だと挫折する『継続装置』

実は3つの柱の中で、最も見落とされがちで、最も重要なのが「仲間」 です。

先ほどの家計簿の話と同じく、「一人で続ける」のは想像以上に難しい。

- 家計簿:7割が3ヶ月以内に挫折(マネーフォワード調査)

- 節約:始めても1週間で元の生活に戻る「三日坊主」が多数

- 投資:暴落時に相談相手がいなくて狼狽売り、その後やめる

- 家計の話を配偶者にできず、温度差が広がる

これらの根本原因は 「意志が弱いから」じゃありません。「一人でやっているから」 です。

そして、これらを解決するのが「継続装置としての仲間」です。

with FIREを目指す人同士で:

- 「今月¥10,000節約できた」をシェアする

- 暴落時に「これ、歴史的に見るとよくあるよ」と励まし合う

- 配偶者を巻き込むコツを学び合う

一人でやらないことが、続く秘訣です。

💡 私たちが「ファイアライフコミュニティ」を作っている最大の理由が、まさにこの「継続装置としての仲間」を提供するため。Discord内の部活(節約・新NISA・高配当・サイドFIRE準備)、月次チャレンジ、月1のZoom質問会、暴落時の緊急速報など、「一人で挫折しない仕組み」を全力で設計しています(2026年7月12日 正式ローンチ)。

🧭 まずは無料診断から:あなたのwith FIREタイプ診断

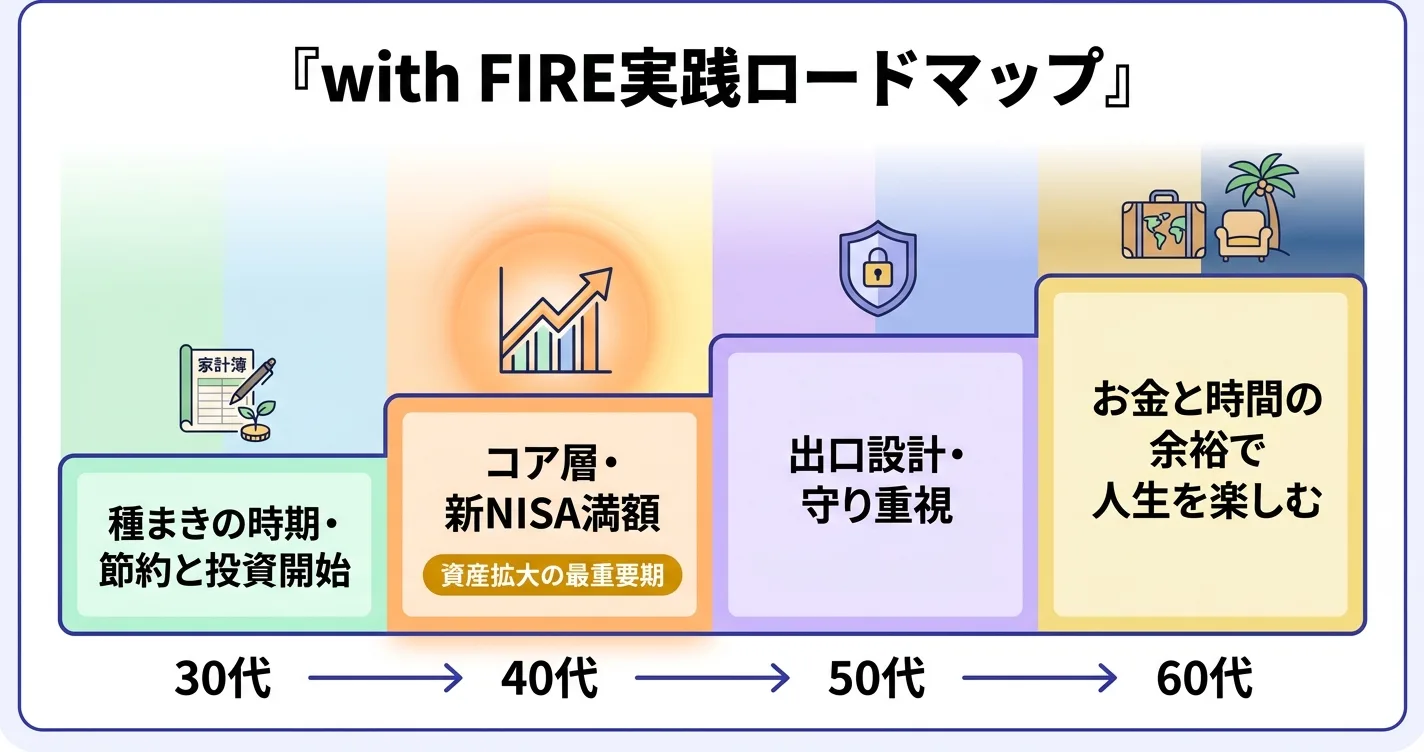

with FIRE実践ロードマップ — 年代別の進め方

with FIREは年代によって戦略が変わります。

30代の戦略:種まきの時期

- 節約:固定費見直しに集中(後で効く土台作り)

- 投資:新NISAで月3-5万円積立スタート(複利の時間を最大化)

- 仲間:オンラインコミュニティで知識習得+習慣化

30代は「複利」が最も効く時期。月3万円を年5%で30年運用すれば、約2,500万円。これだけで老後の不安はかなり減ります。

40代の戦略:with FIREのコア層

40代は「現実」と「夢」のバランスを取る時期。

- 節約:固定費見直し+教育費の優先順位整理(私立 vs 公立 vs 海外)

- 投資:新NISA満額枠(月10万円)を目指す。iDeCoも併用で節税

- 仲間:同世代との情報交換が最重要(住宅ローン・教育費・親の介護)

40代でwith FIREを始めても、50代後半には「お金と時間に余裕がある状態」が作れます。「もう遅い」ということはありません。

50代の戦略:守りと出口設計

50代は「攻め」より「守り」を重視します。

- 節約:定年後の固定費試算(年金で賄える範囲か)

- 投資:リスク資産比率を下げる(株式60%→40%等)

- 仲間:出口戦略を学ぶ(取り崩しシミュレーション)

50代後半からでも、完全FIREじゃなくwith FIREなら十分間に合います。重要なのは「無理しない範囲で、お金と時間の余裕を作る」こと。

💡 ファイアライフコミュニティでは、年代別の戦略相談もコミュニティ内で実施予定。30代の種まき・40代の判断・50代の出口設計、それぞれの悩みを同世代と共有できる環境を作っています。

with FIREで陥りがちな3つの誤解

誤解1:「結局、節約と投資の話でしょ?」

違います。「3つの柱」が同時に揃って初めて成立するのがwith FIREです。

節約だけ:続かない / 投資だけ:暴落で挫折 / 仲間だけ:行動しない

3本セットで、初めて「お金と時間の余裕」が生まれます。

誤解2:「お金持ちじゃないと無理」

with FIREは年収400-800万円層が最も恩恵を受けます。

理由は、固定費削減のインパクトが相対的に大きく、新NISA満額枠(月10万円)を目指せる現実的なラインだから。

誤解3:「FIREを諦める=負け」

完全FIREを目指して失敗するより、with FIREで「お金と時間に余裕がある状態」を作る方が、人生の満足度は高くなります。

「目標を下げた」のではなく、「より現実的で幸せな目標に切り替えた」だけです。

with FIRE実践に役立つ具体的ツール

with FIREを始めるなら、以下の 「無料で・今日から始められるもの」 から着手するのが最速です。

それぞれの判断材料は、マネーコンパスの専門記事にまとまっています。本格的に走り出す段階で、ファイアライフコミュニティで仲間と一緒に進めると、挫折なく続きます。

節約系

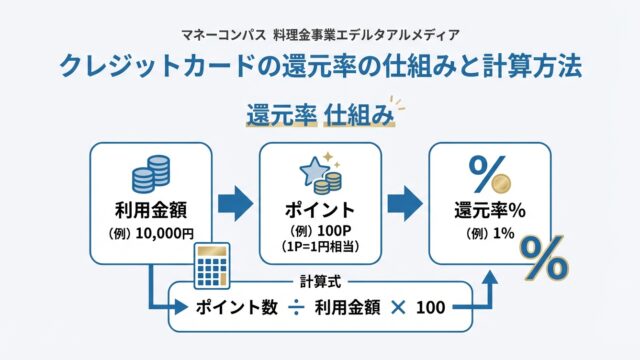

- 【2026年】年会費無料クレカおすすめ5選|還元率1%以上&新NISA積立対応 — 固定費削減+ポイント還元

- 【2026年】自動車保険おすすめ5選|一括見積もりで年¥30,000下がる — 大型固定費削減

投資系

- 新NISAの始め方【2026年】5ステップで完全ガイド — with FIRE投資の出発点

- 新NISAつみたておすすめ銘柄10選【2026年】 — 銘柄選びはここから

- iDeCoとは?仕組み・始め方・出口戦略まで完全解説 — 節税×投資の二刀流

- 【2026年】ネット証券おすすめ5選|SBI vs 楽天 手数料・新NISAで徹底比較 — 口座開設先選び

節税系

- ふるさと納税はどこがいい?人気サイト5社徹底比較 — 実質負担¥2,000で返礼品

よくあるご質問

Q1. 「with FIRE」と「サイドFIRE」の違いは?

サイドFIREは「資産収入+労働収入の二本柱で生活する」FIREの一形態。with FIREは「資産収入で『お金と時間』に余裕を作る生き方」全般を指します。サイドFIREもwith FIREの一形態と言えますが、with FIREは仕事を辞める前提がない のが大きな違いです。今の仕事を続けながらも、お金と時間の余裕で人生を豊かにする、それがwith FIREです。

Q2. 「with FIRE」に必要な資金はいくら?

完全FIREの1億円〜1.5億円と違い、with FIREの目安は 3,000万〜5,000万円。これは「老後の安心」と「現役時代のお金の余裕」を両立できる水準です。月3-5万円の積立を20-30年続ければ十分到達可能なラインです。

Q3. 「with FIRE」は何歳から始められる?

30代がベストですが、40代・50代でも遅くありません。with FIREの本質は「お金と時間に余裕を作る」ことなので、年齢に応じた戦略があります。50代から始めても、定年後の「お金と時間の余裕」は十分作れます。

Q4. 完全FIREを諦めるべきか?

「諦める」ではなく「より現実的な目標に切り替える」と考えてください。完全FIREを目指して挫折するより、with FIREで着実に余裕を作る方が、長期的な幸福度は高くなります。完全FIREを目指していた人がwith FIREに切り替えるのは「目標降格」ではなく「最適化」です。

Q5. 節約・投資・仲間、どれから始めるべき?

節約から始めるのが正解 です。理由は、固定費削減で浮いたお金をそのまま投資の元手にできるから。具体的には、スマホ→電気→保険→サブスクの順に1ヶ月で見直すと、合計で月¥12,000程度浮きます。これを新NISAに回せば、投資の第一歩がスムーズです。

Q6. 「with FIRE」実践に向いてない人はいる?

「短期で大金を稼ぎたい」「今すぐ仕事を辞めたい」という人には向きません。with FIREは10-20年スパンでお金と時間の余裕を作っていく長期戦略です。短期FIREを目指す人はデイトレや起業の方が合っているかもしれません。

Q7. 「with FIRE」を継続するコツは?

3つの柱のうち、特に 「仲間」 を確保することです。一人で節約・投資を続けるのは想像以上に難しい。同じ目標を持つ仲間と進捗共有・暴落時の相談・成功体験のシェアができる環境を作ることが、継続の最大の鍵です。私たちが「ファイアライフコミュニティ」を作った理由もここにあります。

まとめ:with FIREは『今日から』、しかし『仲間と』始める

完全FIREは、ほとんどの働き盛りには現実的じゃない。

でも「資産収入でお金と時間に余裕を作り、今の仕事を続けながらも家族や自分の時間を大切にする」生き方は、今日から始められます。

それが私たちが提唱する with FIRE です。

with FIREの3つの柱(再掲)

「FIREを諦めた人」じゃない。「より現実的で、より幸せな選択肢を選んだ人」。それがwith FIREを実践する人たちです。

そして、3つの柱のうち 最も難しく、最も効くのが「仲間」。家計簿の7割挫折、節約の三日坊主、投資の狼狽売り。これらの根本原因は意志の弱さじゃなく「一人でやっていること」だからです。

with FIREの第一歩を、私たちと一緒に

私たち(つよび × よわび)は、まさにこの「with FIRE」を実践する場として、ファイアライフコミュニティ を運営しています。

ローンチは 2026年7月12日。with FIREを支える3つの柱を、すべて1つの場所で揃えました。

| 機能 | 内容 |

|---|---|

| 🏛 オリジナル家計簿アプリ(開発中) | 続けられる「ざっくり把握」コンセプト |

| 📚 節約・投資・FIRE戦略 講座 | with FIREを段階的に実践(C1節約講座から順次公開) |

| 💬 Discord部活(4つ) | 節約・新NISA・高配当・サイドFIRE準備 |

| 📊 月次チャレンジ&Zoom質問会 | 続ける仕組み・困った時の相談 |

| 📈 暴落時の緊急相場速報 | 一人で狼狽しない安心 |

| 🤝 仲間との進捗共有 | 「今月¥10,000節約できた」をシェアできる場 |

🎁 7月12〜14日 3日間限定オファー:月¥2,990 × 2ヶ月継続 + 初期メンバー永久ロール + ベータ参加権

まずは無料の第一歩から

「いきなりコミュニティは敷居が高い」という方は、まず 無料診断 で自分のwith FIREタイプを知るところから始めましょう。

🧭 あなたのwith FIREタイプを診断(無料・1分・登録不要)

診断後、LINEで6タイプ別のアクションプランも届きます。

本気で実践したい方へ

私たちが運営する 「ファイアライフコミュニティ」 は 2026年7月12日 正式ローンチ予定 です。

下記の公式LINEに登録いただくと、ローンチ前に 先行案内+初期メンバー特典(永久ロール+2ヶ月半額継続) の情報をいち早くお届けします。

🔥 公式LINE|ファイアライフコミュニティ先行案内を受け取る

※ LINE登録は無料・10秒・個人情報不要・いつでもブロックOK。

この記事を書いた人

- つよび:投資歴10年以上の個人投資家(2児の父・株式会社経営)。日本株メイン+新NISA・米国ETF・投資信託

- よわび:サラリーマン投資家(2児の父)。資産3,500万円・新NISA・高配当ETFでコツコツ型

- 2人で「with FIRE(お金と時間に余裕を作る生き方)」を提唱・実践中

- YouTube「FireriF(つよび・よわび)」で発信中

利益相反の開示:当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

※ 本記事は一般的な情報提供を目的としており、特定の金融商品の購入を勧めるものではありません。投資にはリスクがあり、最終的な投資判断はご自身の責任で行ってください。

※ 本記事内で紹介する数字・体験談は、執筆時点での一般的な目安・個人の事例であり、効果を保証するものではありません。

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。