自動車保険おすすめランキング【2026年版】7社比較・ダイレクト型vs代理店型の選び方

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

筆者: よわび ── 節約×配当投資家/YouTube「FireriF」運営

※ 本記事は特定の保険商品を推奨するものではありません。保険料・補償内容は契約条件(年齢・等級・車種・使用目的・地域等)により異なります。最終的な判断はご自身の責任で行い、詳細は各保険会社の公式サイト・重要事項説明書をご確認ください。

「自動車保険の更新が近づいてきたけれど、今の補償内容や保険料は本当に自分に合っているのだろうか」。こうした悩みを持つドライバーは少なくありません。自動車保険は加入する会社やプランの組み合わせによって、年間で数万円単位の差が出ることもあります。しかし、保険会社は数十社あり、補償内容も複雑で、どこから手を付ければよいか分かりにくいのが現実です。

この記事では、2026年5月時点の情報をもとに、自動車保険の基礎知識から選び方のポイント、主要7社の特徴比較、保険料を抑えるコツ、見積もり・乗り換えの手順までを網羅的に解説します。ダイレクト型と代理店型のどちらが自分に合うかも判断できる構成にしました。あなたに合った保険を見つけるための判断材料として、ぜひ最後までお読みください。

結論|迷ったらこのタイプから選ぶ

自動車保険は大きくダイレクト型(通販型)と代理店型の2タイプに分かれます。まずは自分がどちらのタイプに向いているかを確認しましょう。

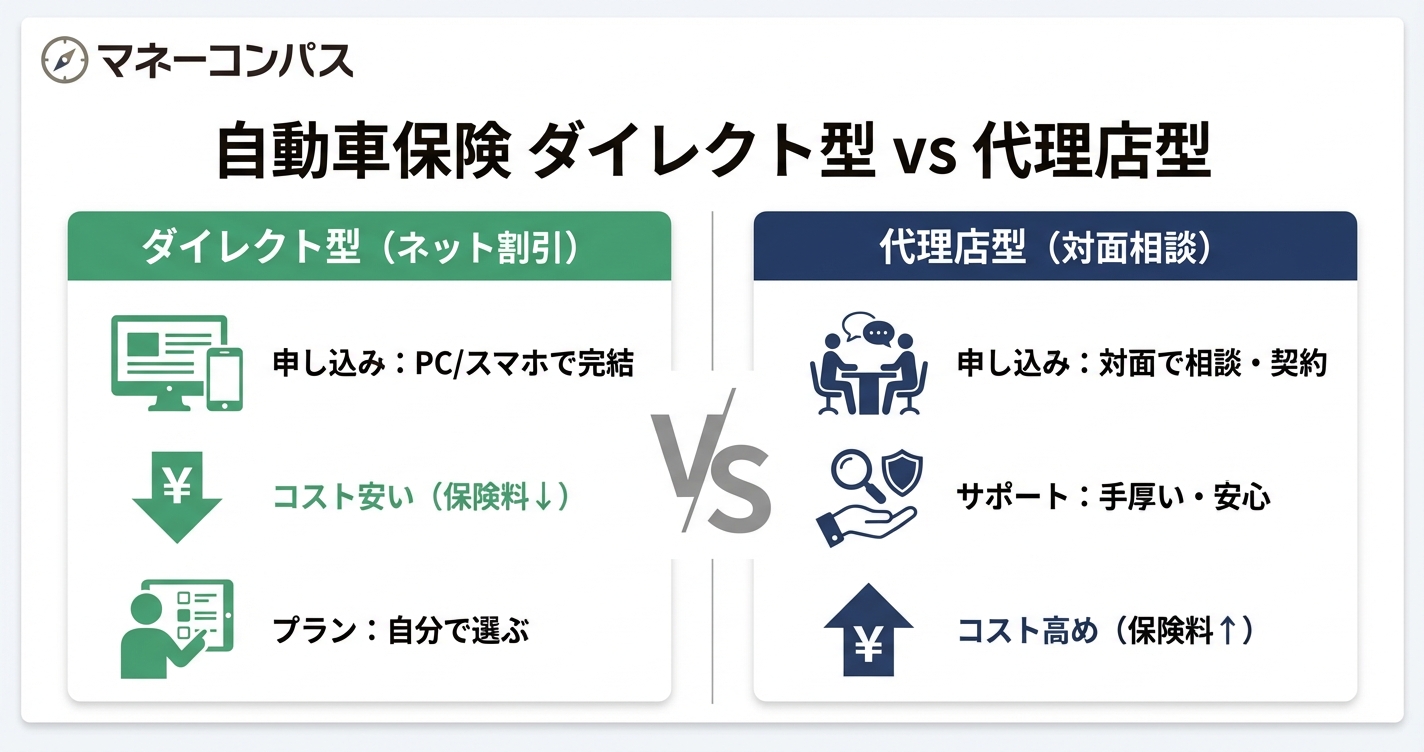

ダイレクト型(通販型)— 保険料を抑えたい方向け

ダイレクト型は、代理店を通さずにインターネットや電話で直接保険会社と契約する形態です。代理店手数料がかからないため、代理店型と比べて保険料が20〜30%程度安くなる傾向があります。

- ネットで24時間いつでも見積もり・契約ができる

- インターネット割引が適用されるケースが多い

- 補償内容は自分で選ぶ必要がある(ただし、電話サポートは用意されている)

- 近年は事故対応品質も向上しており、大手ダイレクト型は高い満足度を獲得している

向いている人: 保険料を少しでも抑えたい方、ネットでの手続きに抵抗がない方、自分で補償内容を調べて選べる方

代理店型 — 手厚いサポートが欲しい方向け

代理店型は、保険の専門家(代理店の担当者)と対面で相談しながら契約する形態です。保険料はダイレクト型より高めですが、きめ細かいサポートが受けられます。

- 担当者と対面で相談し、補償内容を一緒に設計できる

- 事故時に担当者が間に入ってサポートしてくれることがある

- 自動車保険以外の保険(火災保険・生命保険など)もまとめて相談できる

- 保険料には代理店手数料が含まれるため、ダイレクト型より高い傾向

向いている人: 保険の知識に自信がない方、対面でじっくり相談したい方、事故時に顔の見える担当者がいると安心な方

タイプ別早見表

保険料重視の方

→ SBI損保、アクサダイレクト(ダイレクト型で保険料の安さに定評)

事故対応重視の方

→ ソニー損保、東京海上日動(事故対応の満足度が高い評価を得ている)

ロードサービス重視の方

→ チューリッヒ(ロードサービスの充実度が業界トップクラス)

40代〜50代の方

→ セゾン自動車火災「おとなの自動車保険」(事故率の低い40〜50代に有利な保険料体系)

総合力・安心感重視の方

→ イーデザイン損保(東京海上グループ)、東京海上日動(代理店型の代表格)

💡 自分のタイプが決まったら、まず一括見積もり。1回の入力で複数社の見積もりを同時比較できるので、選び方が決まった人はここで具体的な保険料を確認するのが最短ルートです。

自動車保険の基礎知識

自動車保険の比較に入る前に、知っておきたい基礎知識を整理します。すでにご存じの方は次のセクションへお進みください。

自賠責保険と任意保険の違い

自動車に関する保険には、大きく「自賠責保険」と「任意保険」の2種類があります。

自賠責保険(強制保険)

- 法律で加入が義務付けられている保険

- 補償対象は対人賠償のみ(相手のケガ・死亡に対する補償)

- 補償の上限額:傷害120万円、後遺障害4,000万円(常時介護)、死亡3,000万円

- 対物賠償(相手の車・建物など)は対象外

- 自分自身のケガや車の修理費は対象外

任意保険

- ドライバーが自分の判断で加入する保険

- 対人・対物・人身傷害・車両保険など、補償内容を自分で設計できる

- 自賠責保険では足りない部分をカバーする役割

自賠責保険だけでは不十分な理由

自動車事故の賠償額は、重大事故の場合に数億円に達するケースがあります。自賠責保険の上限(死亡3,000万円)では到底カバーできません。また、自賠責保険には対物賠償が含まれないため、相手の車や建物を壊した場合の補償がゼロです。さらに、自分自身のケガや車の修理費もカバーされません。

こうした理由から、任意保険への加入は事実上の必須といえます。実際に、任意保険の加入率は約90%(2024年度・損害保険料率算出機構のデータ)に達しています。

補償の種類と優先順位

任意保険で設定できる主な補償を、優先順位の高い順に整理します。

対人賠償保険(優先度:最高)

相手にケガをさせた場合や死亡させた場合の賠償を補償。無制限が基本です。自賠責保険の上限を超えた分をカバーします。

対物賠償保険(優先度:最高)

相手の車や建物など、他人の財物を壊した場合の賠償を補償。こちらも無制限が基本です。高級車やトラックの積荷、店舗の休業損害などを考えると、上限を設けるリスクは大きいといえます。

人身傷害保険(優先度:高)

自分や同乗者のケガ・死亡に対する補償。3,000万〜5,000万円が一般的な設定額です。過失割合に関係なく、実際の損害額を受け取れる点が特徴です。

車両保険(優先度:中)

自分の車の修理費を補償。保険料全体の中でコスト影響が大きいため、車の年式や用途に応じて加入を検討します。新車や高額車両であれば加入する価値が高く、年式が古い車は費用対効果を慎重に判断する必要があります。

各種特約(優先度:状況次第)

弁護士費用特約、個人賠償責任特約、代車費用特約、ファミリーバイク特約など。必要に応じて追加します。中でも弁護士費用特約は、もらい事故(自分に過失がないケース)のときに保険会社が示談交渉できない問題をカバーする重要な特約です。

ダイレクト型と代理店型の違い

冒頭でも触れましたが、もう少し詳しく両者の違いを整理します。

保険料の差

ダイレクト型は代理店手数料がかからないため、同じ補償内容でも20〜30%程度安くなる傾向があります。ただし、保険料は年齢・等級・車種・使用目的など多くの条件で変動するため、必ず見積もりで実際の金額を確認してください。

サポートの違い

代理店型は対面で相談できる点が強み。ダイレクト型は電話・チャット・オンラインでのサポートが中心ですが、大手各社はコールセンターの品質向上に力を入れています。

事故対応品質

「ダイレクト型は事故対応が不安」という声を聞くことがありますが、近年の大手ダイレクト型は事故対応の満足度調査でも高い評価を獲得しています。ソニー損保やチューリッヒは専任担当者制を採用し、セコムやALSOKの現場急行サービスを付帯するなど、事故対応の充実に注力しています。

おすすめランキング|7社比較

ここからは、主要7社の特徴を比較します。ダイレクト型6社+代理店型の代表として1社を取り上げます。

評価基準の開示

ランキングは以下の5つの観点を総合的に評価しています。

- 保険料の水準 — 同条件での保険料の安さ(各種調査・口コミを参考)

- 事故対応 — 24時間受付、専任担当、示談交渉、現場急行サービスの有無

- ロードサービス — レッカー距離、宿泊費用、ガス欠対応などの充実度

- 特約の充実度 — 弁護士費用、個人賠償、代車費用などの選択肢

- 割引制度 — インターネット割引、ゴールド免許割引などの種類と割引幅

なお、保険料は契約者の条件(年齢・等級・車種・使用目的・地域・走行距離など)により大きく異なるため、順位はあくまで一般的な傾向に基づく参考情報です。ご自身に合った保険を見つけるには、一括見積もりで実際の金額を比較することをおすすめします。

比較表

ソニー損保 — ダイレクト型 / 走行距離連動で保険料を抑えやすい / セコム現場急行 / レッカー150km / インターネット割引・無事故割引 / バランス重視の方に

SBI損保 — ダイレクト型 / 保険料の安さに定評 / 24時間事故受付 / レッカー50km(無料) / インターネット割引・証券不発行割引 / とにかく保険料を抑えたい方に

チューリッヒ — ダイレクト型 / ロードサービスが業界トップクラス / 専任担当者制 / レッカー100km / 最大21,000円のネット割引 / ロードサービス重視の方に

アクサダイレクト — ダイレクト型 / バランス型で補償設計の自由度が高い / AXAプレミアムロードサービス / レッカー制限なし(指定工場) / インターネット割引最大20,000円 / コストと補償のバランス重視の方に

イーデザイン損保 — ダイレクト型 / 東京海上グループの安心感 / セコム現場急行 / レッカー60km / 無事故割引・新車割引 / 大手グループの安心感を求める方に

セゾン自動車火災(おとなの自動車保険) — ダイレクト型 / 40〜50代に有利な保険料体系 / ALSOK現場急行 / ロードサービスはオプション / インターネット割引・早割 / 40代以上の方に

東京海上日動 — 代理店型 / 示談交渉力・事故対応の総合力に定評 / 担当者が事故現場に急行 / ロードサービス付帯 / ゴールド免許割引・新車割引 / 対面サポートと安心感を重視する方に

1位:ソニー損保 — 走行距離連動・事故対応高評価

特徴

- 走行距離連動型の保険料 — 「保険料は走る分だけ」の仕組みで、走行距離が少ない方ほど保険料が抑えられる傾向があります

- 事故対応満足度が高水準 — オリコン顧客満足度調査で事故対応部門の評価が高く、専任担当者が解決まで一貫して対応します

- セコム事故現場かけつけサービス — 事故発生時にセコムの緊急対処員が現場に駆けつけ、状況確認やアドバイスを行います

注意点

- 走行距離が多い方(年間11,000km以上など)は、他社と比べて割安感が薄れる場合があります

- 車両保険を付けると保険料が高く感じるケースもあるため、見積もりで比較を

こんな人におすすめ: 通勤がなく走行距離が少ない方、事故対応品質を重視する方、ダイレクト型でも安心感を求める方

※保険料は契約条件により異なります。

2位:SBI損保 — 保険料の安さに定評

特徴

- 業界でもトップクラスの保険料の安さ — オリコン顧客満足度調査の保険料部門で高い評価を継続的に獲得しています

- 充実した基本補償 — 対人・対物無制限、人身傷害、車両保険などの基本補償をしっかりカバー

- SBIグループの信頼性 — 大手金融グループであるSBIホールディングスの一員

注意点

- ロードサービスのレッカー距離が50kmと、他社と比較すると短めです

- 事故対応の口コミでは評価がやや分かれる傾向があるため、事故対応を最優先する方は他社も比較を

こんな人におすすめ: 保険料の安さを最優先したい方、基本的な補償があれば十分な方、大手グループの安心感も欲しい方

※保険料は契約条件により異なります。

3位:チューリッヒ — ロードサービス業界トップクラス

特徴

- ロードサービスの充実度が業界トップクラス — レッカー100km無料、ガス欠時の給油(年1回10Lまで無料)、バッテリー上がり対応など、JAF並みのサービスを保険料内で提供

- 専任担当者制 — 事故対応は一人の担当者が最初から解決まで一貫して対応

- 最大21,000円のインターネット割引 — ネット申し込みで大幅な割引が適用される場合があります

注意点

- 保険料はSBI損保やアクサダイレクトと比較するとやや高めの傾向

- 走行距離連動型ではないため、走行距離が少ない方の割安感はソニー損保に譲る場合があります

こんな人におすすめ: ロードサービスの充実を重視する方、JAFに未加入の方、専任担当者の一貫した事故対応を求める方

※保険料は契約条件により異なります。

4位:アクサダイレクト — バランス型・ネット割引大

特徴

- 補償設計の自由度が高い — 必要な補償だけを選んでカスタマイズできる柔軟性が魅力

- AXAプレミアムロードサービス — 指定工場への搬送なら距離制限なし。宿泊費用・帰宅費用のサポートも充実

- 最大20,000円のインターネット割引 — 新規でも継続でもネット割引が適用されます

注意点

- 事故対応は24時間受付ですが、初期対応は翌営業日になるケースもあります

- 継続時のネット割引は新規時より小さくなる場合があります

こんな人におすすめ: 保険料と補償内容のバランスを自分で調整したい方、ロードサービスも重視したい方

※保険料は契約条件により異なります。

5位:イーデザイン損保 — 東京海上グループの安心感

特徴

- 東京海上グループの一員 — 損害保険業界の大手である東京海上グループのノウハウや事故対応ネットワークを活用

- セコム事故現場急行サービス — ソニー損保と同様に、セコムの緊急対処員が事故現場に駆けつけます

- 無事故割引 — 前年に保険を使わなかった場合に追加の割引が適用される仕組み

注意点

- 保険料はダイレクト型の中では中間〜やや高めの水準

- ロードサービスのレッカー距離が60kmと、チューリッヒやアクサダイレクトに比べると短め

こんな人におすすめ: ダイレクト型の保険料メリットを享受しつつ、大手損保グループの安心感も欲しい方

※保険料は契約条件により異なります。

6位:セゾン自動車火災(おとなの自動車保険)— 40〜50代に人気

特徴

- 事故率の低い40〜50代に合理的な保険料 — 1歳刻みの保険料体系を採用しており、事故リスクの低い40〜50代は保険料が割安になる傾向があります

- ALSOK事故現場安心サポート — 事故時にALSOKの隊員が現場に駆けつけ、サポートを行います

- 必要な補償を自分で選ぶ設計 — 不要な補償を外して保険料を抑えられる仕組み

注意点

- ロードサービスが標準付帯ではなくオプション扱い(追加で付帯が必要)

- 20代など若い世代は保険料メリットが少ない場合があります

こんな人におすすめ: 40代〜50代のドライバー、1歳刻みの合理的な保険料に魅力を感じる方、補償内容を細かくカスタマイズしたい方

※保険料は契約条件により異なります。

7位:東京海上日動(代理店型代表)— 示談交渉力・現場急行

特徴

- 示談交渉力の高さ — 業界最大手の一つであり、長年の実績に基づく示談交渉のノウハウが豊富

- 事故対応の総合力 — 全国に広がる拠点ネットワークと専門スタッフによる手厚い対応

- 担当者が事故現場に急行 — 代理店の担当者が事故現場に駆けつけてサポートしてくれるケースも(代理店による)

注意点

- 代理店型のため、ダイレクト型と比べて保険料は高めの傾向

- 代理店によって対応の質にバラつきがある場合があります

こんな人におすすめ: 対面で相談しながら保険を決めたい方、示談交渉力や事故対応の実績を最重視する方、保険料よりも安心感を優先する方

※保険料は契約条件により異なります。

選び方の5つのポイント

ランキングだけでは判断しにくいという方に向けて、自動車保険を選ぶ際に重視すべき5つのポイントを詳しく解説します。

ポイント1:事故対応

万が一の事故が起きたとき、どのような対応をしてくれるかは保険選びで最も重要な要素の一つです。

チェックすべき項目

- 24時間365日の事故受付 — ほぼすべての保険会社が対応していますが、「受付」と「初期対応」は別物です。夜間・休日でも相手方への連絡や病院の手配まで行ってくれるかを確認しましょう

- 専任担当者制か否か — 担当者が変わらず一貫して対応してくれる専任制のほうが、状況の引き継ぎミスが起きにくい傾向があります

- 示談交渉サービス — ほとんどの保険会社で付帯されていますが、もらい事故(自分の過失ゼロ)の場合は保険会社が示談交渉できない点に注意。この場合は弁護士費用特約でカバーします

- 現場急行サービス — セコムやALSOKの緊急対処員が事故現場に駆けつけるサービス。ソニー損保、イーデザイン損保、セゾン自動車火災などが導入しています

ポイント2:保険料

保険料は以下の条件によって大きく変動します。同じ保険会社でも条件が変われば金額は大きく変わるため、一括見積もりで自分の条件での金額を確認することが重要です。

保険料に影響する主な条件

- 年齢条件 — 26歳以上、30歳以上、35歳以上と引き上げるほど保険料は下がります(若い世代ほど事故率が高い統計データに基づく)

- ノンフリート等級 — 1〜20等級で、等級が高いほど割引率が大きくなります。20等級で約63%の割引

- 車種(型式別料率クラス) — 車種ごとに設定された料率クラスによって保険料が変動します。スポーツカーは高く、コンパクトカーは低い傾向

- 使用目的 — 日常・レジャー、通勤・通学、業務使用の順に保険料が上がります

- 走行距離 — 走行距離連動型の保険会社では、走行距離が少ないほど保険料が安くなります

ポイント3:ロードサービス

ロードサービスは多くの保険会社で無料付帯されていますが、内容には差があります。JAFに加入していない方は特に注目すべきポイントです。

チェックすべき項目

- レッカー距離 — 各社で差が大きい項目です。チューリッヒの100km、ソニー損保の150km(指定修理工場)が手厚い水準

- 宿泊費用 — 自走不能になった場合の宿泊費用の補償。1泊分を上限として負担してくれる会社が多い

- ガス欠対応 — 年1回、10L程度まで無料で給油してくれるサービス。対応していない会社もあります

- JAFとの違い — JAFは会員制の有料サービスで、保険会社のロードサービスとは別物です。両方加入していると、JAF会員限定の上乗せサービスを受けられる場合があります

ポイント4:おすすめ特約

基本補償に加えて、必要な特約を選ぶことで補償の幅を広げられます。

弁護士費用特約(おすすめ度:高)

もらい事故(自分に過失がないケース)では、保険会社は法律上、示談交渉を行えません。この特約があれば弁護士費用が補償され、不利な示談を避けられます。保険料への上乗せは年間数百円〜2,000円程度です。

個人賠償責任特約(おすすめ度:高)

自動車事故以外の日常生活における賠償責任をカバー。自転車事故で相手にケガをさせた場合なども補償対象になります。家族全員が対象になるのが一般的で、他の保険と重複していないか確認した上で付帯を検討しましょう。

代車費用特約(おすすめ度:中)

事故で車が修理中の間、レンタカー費用を補償します。通勤で車が必須の方は検討の価値があります。

ファミリーバイク特約(おすすめ度:該当者は高)

原付バイク(125cc以下)を所有している場合、バイク保険に別途加入するより割安にカバーできます。家族の原付も対象になります。

ポイント5:割引制度

保険会社ごとにさまざまな割引制度が用意されています。使える割引をフル活用するだけでも、保険料は大きく変わります。

主な割引制度

- インターネット割引 — ネット経由で契約すると5,000〜21,000円程度の割引(会社・条件による)。ダイレクト型の大きなメリット

- ゴールド免許割引 — ゴールド免許の方に10〜15%程度の割引

- 新車割引 — 新車登録から一定期間内の車に適用(25か月以内が多い)

- 証券不発行割引 — 保険証券を紙で発行しないことで500〜600円程度の割引

- 早期契約割引 — 満期日の30〜45日前に契約すると適用される割引

- 複数台割引(セカンドカー割引) — 2台目以降の契約で等級が7等級からスタートできる

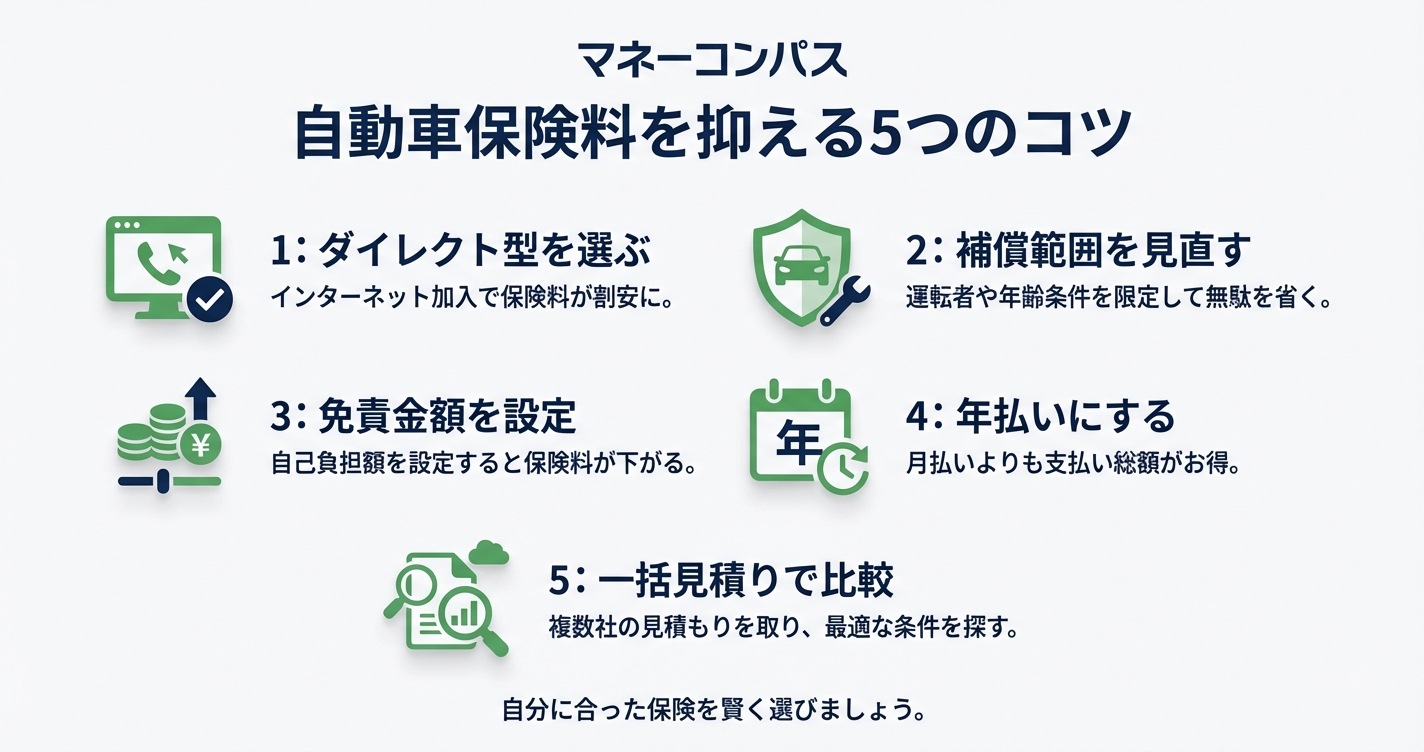

保険料を安くする5つのコツ

自動車保険料は、以下の5つのポイントを意識するだけで大幅に節約できる可能性があります。

コツ1:一括見積もりで複数社を比較する

保険料を安くするための第一歩は、複数社の見積もりを取って比較することです。同じ補償内容でも保険会社によって年間数万円の差が出ることがあります。

一括見積もりサービスを使えば、1回の情報入力で複数社の見積もりを一度に取得できます。毎年の更新タイミングで見積もりを取る習慣をつけましょう。

おすすめの一括見積もりサービス

保険スクエアbang! — 最大16社に一括見積もり。累計利用者1,200万人以上の実績。最短3分で入力完了。しつこい営業電話がない点も安心です。

インズウェブ — SBIホールディングス運営。最大20社に一括見積もり。累計利用者1,000万人以上。

一括見積もりの詳しい使い方や注意点は、こちらの記事でも解説しています。

コツ2:車両保険の見直し(一般型→エコノミー型、免責金額の設定)

車両保険は保険料全体の30〜50%を占めることもあり、見直しの効果が大きい項目です。

見直しのポイント

- 一般型→エコノミー型(車対車+限定A)に変更 — 自損事故や当て逃げは対象外になりますが、保険料は大幅に下がります

- 免責金額(自己負担額)を設定する — 例えば「1回目5万円、2回目以降10万円」と設定することで保険料を抑えられます

- 年式が古い車は車両保険の必要性を再検討 — 車の時価額が低い場合、車両保険の保険料が修理費を上回るケースもあります

車両保険の要否判断について詳しくは、こちらの記事もご参照ください。

コツ3:運転者限定・年齢条件の最適化

運転する人の範囲を限定するほど保険料は安くなります。

運転者限定の種類(保険料が安い順)

- 本人限定 — 保険料が一番安い。契約者本人だけが運転する場合

- 夫婦限定 — 配偶者も運転する場合

- 家族限定 — 同居の親族+別居の未婚の子も含む

- 限定なし — 誰でも運転可能。保険料は最も高い

年齢条件の設定

「21歳以上」「26歳以上」「30歳以上」「35歳以上」と年齢条件を引き上げるほど保険料は下がります。同居の家族で最も若い運転者に合わせて設定しましょう。別居の未婚の子は年齢条件の対象外なので、帰省時に子供が運転する場合も安心です。

20代の方向けの保険料節約術は、こちらの記事で詳しく解説しています。

コツ4:割引制度をフル活用

前述の割引制度の中で、見落としがちなものをチェックしましょう。

- インターネット割引 — ネットで申し込むだけで5,000〜21,000円の割引になるケースがあります。ダイレクト型なら必ず活用を

- 証券不発行割引 — 保険証券を電子化するだけで500〜600円の割引。デメリットはほぼありません

- 早期契約割引 — 満期日の30〜45日前に契約するだけで割引が適用される会社があります。ギリギリの更新は損です

- ゴールド免許割引 — 免許更新でゴールドになったら、保険会社に連絡して割引を適用してもらいましょう

コツ5:等級を大切にする(事故有係数の影響)

自動車保険のノンフリート等級制度は、長期的な保険料に大きく影響します。

- 1年間無事故で1等級アップ(最高20等級で約63%割引)

- 事故で保険を使うと3等級ダウンし、さらに「事故有係数」が3年間適用される

- 事故有係数が適用されると、同じ等級でも無事故の場合と比べて保険料が大幅に高くなる

軽微な事故では、保険を使わずに自費で修理した方が、長期的に見ると保険料の総額が安くなるケースがあります。修理費と今後3年間の保険料アップ額を比較して判断しましょう。

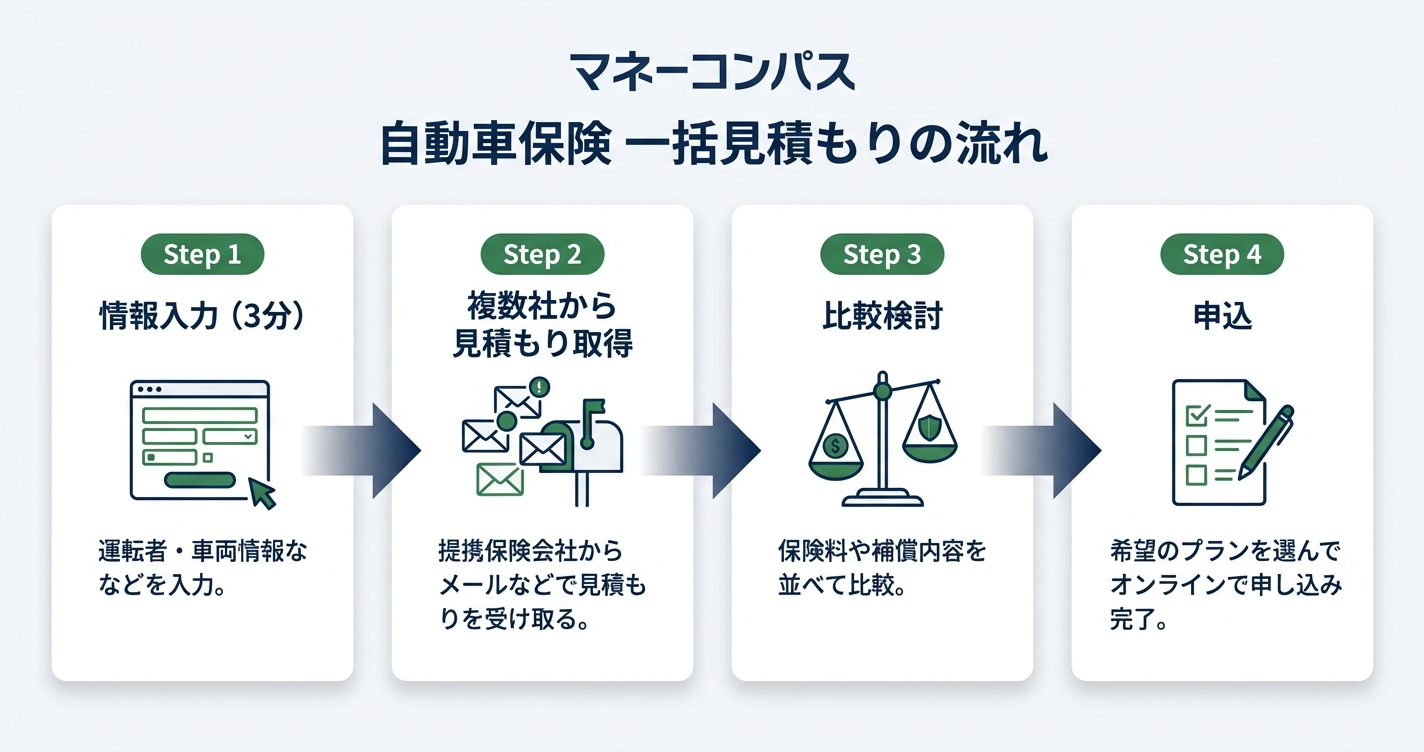

見積もり・乗り換えの手順

更新時の見直しフロー

自動車保険の見直しは、以下の手順で進めるとスムーズです。

ステップ1:現在の保険内容を確認する

保険証券や契約内容の確認書類で、現在の補償内容・特約・保険料を把握します。

ステップ2:一括見積もりで複数社の保険料を比較する

保険スクエアbang!などの一括見積もりサービスで、現在と同等の補償条件で複数社の見積もりを取得します。

ステップ3:補償内容を見直す

車両保険の有無、運転者限定、年齢条件、特約などを見直して最適化します。

ステップ4:申し込み・契約手続き

乗り換え先が決まったら、満期日に合わせて新しい保険会社で契約手続きを行います。現在の保険は満期で自動的に終了するか、解約手続きを行います。

満期更新 vs 途中解約(どちらが得か)

満期更新での乗り換えがおすすめです。

- 満期更新 — 満期日に合わせて他社に切り替える方法。等級がスムーズに引き継がれ、手続きもシンプル

- 途中解約 — 契約期間中に解約して他社に乗り換える方法。解約返戻金は月割りではなく短期率で計算されるため、支払い済みの保険料が満額戻ってこないケースが多い

特別な理由がない限り、満期のタイミングでの乗り換えが経済的に有利です。満期日の2〜3か月前から見積もりを取り始めると余裕を持って比較できます。

乗り換えの具体的な手順や注意点は、こちらの記事でも詳しく解説しています。

等級の引き継ぎと中断証明書

等級は他社に乗り換えても引き継がれます。ノンフリート等級は業界共通の制度なので、A社で15等級の方がB社に乗り換えても、B社で15等級からスタートできます。

中断証明書とは

車を手放すなどの理由で一時的に保険を解約する場合、「中断証明書」を発行してもらうことで、最長10年間、等級を保存できます。再び車を購入して保険に加入する際に、中断前の等級から再開できるため、高い等級をお持ちの方は必ず中断証明書を取得しましょう。

中断証明書の発行条件

- 解約日から13か月以内に申請すること

- 中断日時点で7等級以上であること

- 車の廃車、譲渡、車検切れ、海外赴任などの正当な理由があること

自賠責保険と任意保険の基本的な違いについては、こちらの記事でもわかりやすく解説しています。

よくある質問(FAQ)

Q1. 任意保険は入るべき?自賠責だけでは不十分?

A. 任意保険への加入は強くおすすめします。自賠責保険は対人賠償のみで、補償額にも上限があります(死亡3,000万円)。自動車事故の賠償額は重大事故で数億円に達するケースもあり、自賠責保険だけではカバーできません。また、対物賠償や自分自身のケガへの補償もありません。任意保険の加入率は約90%に達しており、多くのドライバーが必要性を認識しています。

Q2. 対人・対物は無制限がよい?

A. 対人賠償・対物賠償ともに無制限に設定するのが一般的です。対人では数億円の賠償判決が出た事例があり、対物でも高級車やトラックの積荷、店舗の休業損害などで高額になるケースがあります。上限を設けて保険料を節約しても、その差額はわずかです。万が一のリスクを考えると、無制限がおすすめです。

Q3. 車両保険は必要?判断基準は?

A. 車の年式や価値によります。新車や高額車両であれば加入を検討する価値が高いです。一方、年式が古く時価額が低い車の場合、保険料が修理費を上回る可能性があるため、エコノミー型にするか、思い切って外すことも選択肢です。ローンが残っている車は万が一に備えて加入しておくと安心です。

Q4. ダイレクト型は事故対応が不安?

A. 近年の大手ダイレクト型は事故対応品質が大幅に向上しています。ソニー損保やチューリッヒは専任担当者制を採用し、セコムやALSOKの現場急行サービスを提供するなど、代理店型と遜色ない対応を実現しています。オリコン顧客満足度調査でもダイレクト型が上位にランクインするケースが増えています。

Q5. 一括見積もりは電話が多い?

A. 保険スクエアbang!やインズウェブなどの大手一括見積もりサービスでは、見積もり結果はメールやマイページで確認する形式が主流です。しつこい電話営業がかかってくることは基本的にありません。一部の保険会社からDMやメールが届くことはありますが、不要であれば配信停止の手続きが可能です。

Q6. 保険の等級は他社に引き継がれる?

A. はい、引き継がれます。ノンフリート等級は業界共通の制度なので、保険会社を変えても等級はそのまま引き継がれます。そのため、より保険料が安い会社に乗り換えても等級面で不利になることはありません。

Q7. 乗り換えのタイミングは?

A. 満期更新のタイミングが最適です。途中解約は返戻金が満額戻らない(短期率での計算)ため、経済的に損になるケースが多いです。満期日の2〜3か月前に一括見積もりを取り、じっくり比較検討する時間を確保しましょう。

Q8. 事故対応が良い保険会社の見分け方は?

A. 以下のポイントを参考にしてください。

- オリコン顧客満足度調査やJ.D.パワーの調査結果を確認する

- 専任担当者制を採用しているか

- 現場急行サービス(セコム・ALSOK)の有無

- 24時間の初期対応(受付だけでなく、相手方への連絡や病院手配まで行うか)

- 実際の契約者の口コミ・レビュー

ただし、事故対応の満足度は担当者個人の力量にも左右されるため、口コミの評価はあくまで参考情報として捉えてください。

Q9. 走行距離が少ないと安くなる?

A. 走行距離連動型の保険会社では安くなります。ソニー損保やイーデザイン損保などが走行距離に応じた保険料設定を採用しており、年間走行距離が3,000km〜5,000km以下の方はメリットが大きくなります。ただし、すべての保険会社が走行距離で保険料を変えているわけではないため、一括見積もりで実際に比較することが大切です。

Q10. 特約は付けるべき?

A. すべての特約を付ける必要はありませんが、弁護士費用特約は優先度が高いです。もらい事故(自分に過失がないケース)では保険会社が示談交渉できないため、この特約がないと自分で交渉する必要があります。保険料の上乗せは年間数百円〜2,000円程度なので、費用対効果に優れています。その他の特約は、自分のライフスタイルに合わせて必要なものだけを選びましょう。

まとめ|タイプ別おすすめ再確認+一括見積もりのすすめ

この記事では、自動車保険の基礎知識から主要7社の比較、選び方のポイント、保険料を抑えるコツまでを解説しました。最後に、タイプ別のおすすめを改めて整理します。

保険料を重視したい方

→ SBI損保、アクサダイレクトで見積もりを取ってみてください

事故対応を重視したい方

→ ソニー損保、東京海上日動が高い評価を得ています

ロードサービスを重視したい方

→ チューリッヒのロードサービスは業界トップクラスです

40代〜50代の方

→ セゾン自動車火災「おとなの自動車保険」の保険料体系をチェック

大手の安心感を求める方

→ イーデザイン損保(東京海上グループ)、東京海上日動

どの保険会社が自分にとって最適かは、年齢・等級・車種・使用目的などの条件によって異なります。まずは一括見積もりで実際の保険料を比較し、自分の条件に合った保険を見つけましょう。

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

この記事を書いた人

- 資産3,500万円到達・住宅ローン完済

- 新NISA・投資信託・高配当ETF(SCHD中心)でコツコツ型の資産形成

- 家計目線で「節約→投資」の導線を実践中

- YouTube「FireriF(つよび・よわび)」で初心者向けに発信中

利益相反の開示: 当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責: 本記事は情報提供を目的としたもので投資助言ではありません。投資判断はご自身の責任で行ってください。

💎 投資デビュー応援|まず1つの口座から始めよう

「節約で浮いたお金を投資に回したい」「学んだ知識を実際に使ってみたい」——そんな方は、まず 1つの証券口座開設 から始めるのがおすすめです。

初心者向け(少額・NISA対応)

- 松井証券 — NISA対応・100円から積立可能・サポート手厚い

- SBI証券 — 国内最大手・三井住友カード積立対応

- 楽天証券 — 楽天ポイント活用なら

為替学習・少額分散用(FX口座)

- DMM FX — 1,000通貨から取引可能・初心者の学習に向く

- 松井FX — 業界最狭スプレッド・1単位(1通貨)取引可

- 詳細は FX口座おすすめランキング で比較

→ どれも口座開設は 無料。実際に使う前に開設だけしておくと、いざ始める時にスムーズです。

💡 節約で浮いたお金を「資産」に変えていきたい方へ

固定費を削減して終わり、ではなく、浮いたお金を新NISA・サイドFIREへつなげていく

ファイアライフコミュニティは現在ローンチ準備中です(月額5,980円)。

節約講座 → 投資初心者講座 → サイドFIRE実現プログラムと段階的に学べる、

Discord交流付きのオンラインコミュニティです。

運営者の公式LINEで先行案内と無料特典をお届けしています。

※ローンチ時に先行案内と限定特典をお渡しします

免責事項

当記事は2026年5月時点の公開情報に基づいて作成しています。保険料・補償内容・サービス内容は予告なく変更される場合があります。最新の情報は各保険会社の公式サイトおよび重要事項説明書でご確認ください。

当記事は特定の保険商品・保険会社を推奨するものではありません。ランキングや評価は公開情報・各種調査・口コミを参考にした当サイト独自の見解であり、保険選びの最終判断はご自身の責任で行ってください。

当記事にはアフィリエイトリンクが含まれており、リンク経由でのお申し込みにより当サイトが報酬を受け取る場合があります。ただし、報酬の有無がランキングや評価に影響することはありません。

保険に関するご相談は、保険会社・代理店・ファイナンシャルプランナー等の専門家にご確認ください。

最終更新日: 2026年5月16日

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。