固定費の見直し7項目|月1.2万円を“投資に回す”具体手順【2026年版】

※この記事には広告(アフィリエイトリンク)が含まれます。

「節約しなきゃ」と思っても、何から手をつければいいか分からない。そんな人にまずやってほしいのが「固定費の見直し」です。

固定費は、一度見直せば“何もしなくても”ずっと支出が減り続ける、いちばんコスパのいい節約。毎日の食費を我慢するより、ずっとラクで効果も大きいんです。

この記事では、見直すべき固定費7項目を「効果の大きい順」に、初心者でも今日からできる手順で解説します。

そして最後に、いちばん伝えたいことを。「浮いた固定費を“投資に回す”と、将来いくらになるか」です。

※本記事の料金・相場は2026年5月時点の情報です。最新の料金は各社公式でご確認ください。

なぜ「固定費」から見直すのか

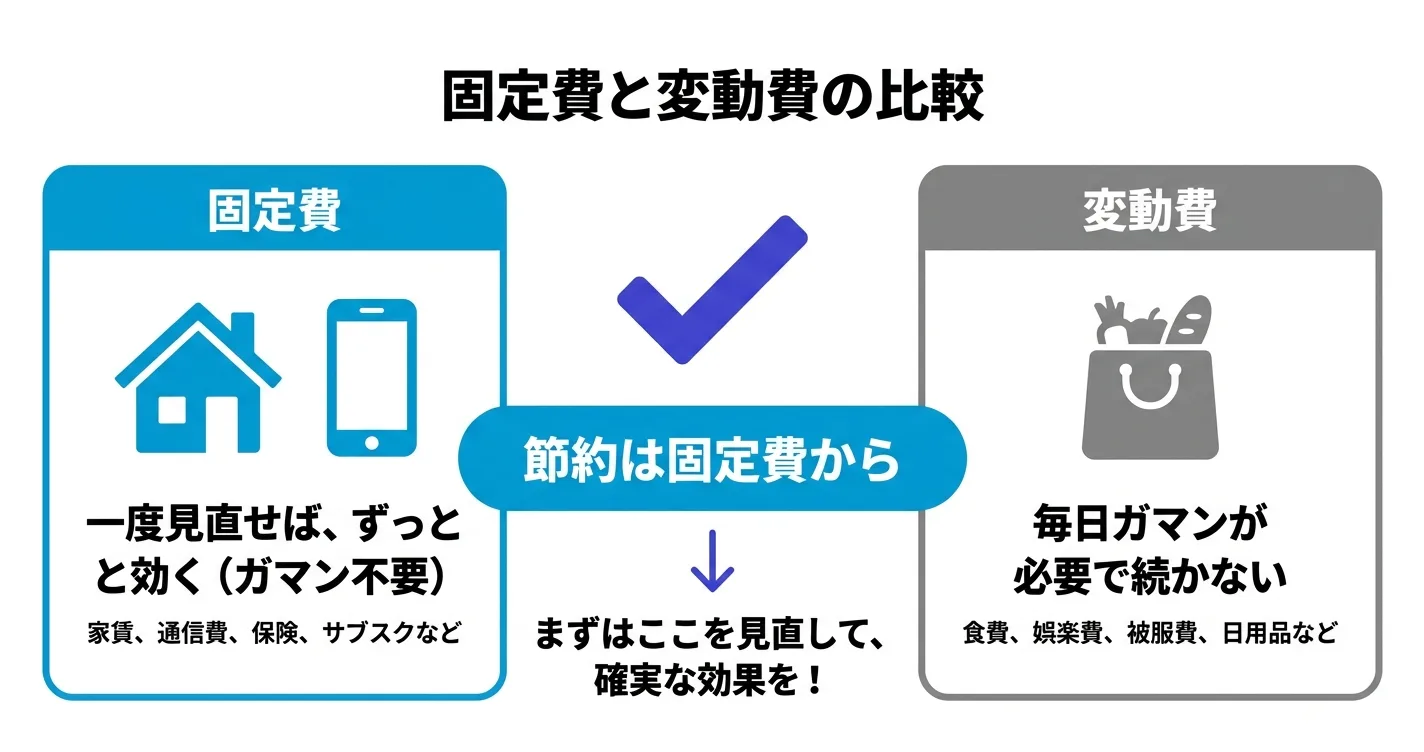

節約には「固定費」と「変動費」の2種類があります。

- 固定費:毎月ほぼ同じ額で出ていくお金(家賃・通信費・保険・サブスクなど)

- 変動費:月によって変わるお金(食費・日用品・娯楽など)

多くの人は変動費(食費の我慢など)から削ろうとします。でもこれは「毎日ガマンし続ける」必要があって、しんどいし続きません。

一方の固定費は、見直すのは「一度だけ」。スマホのプランを変える、使っていないサブスクを解約する。その一度の手間で、翌月から自動的に、しかもずっと支出が減ります。

我慢ゼロで、効果だけが続く。だから節約は固定費から、が鉄則です。

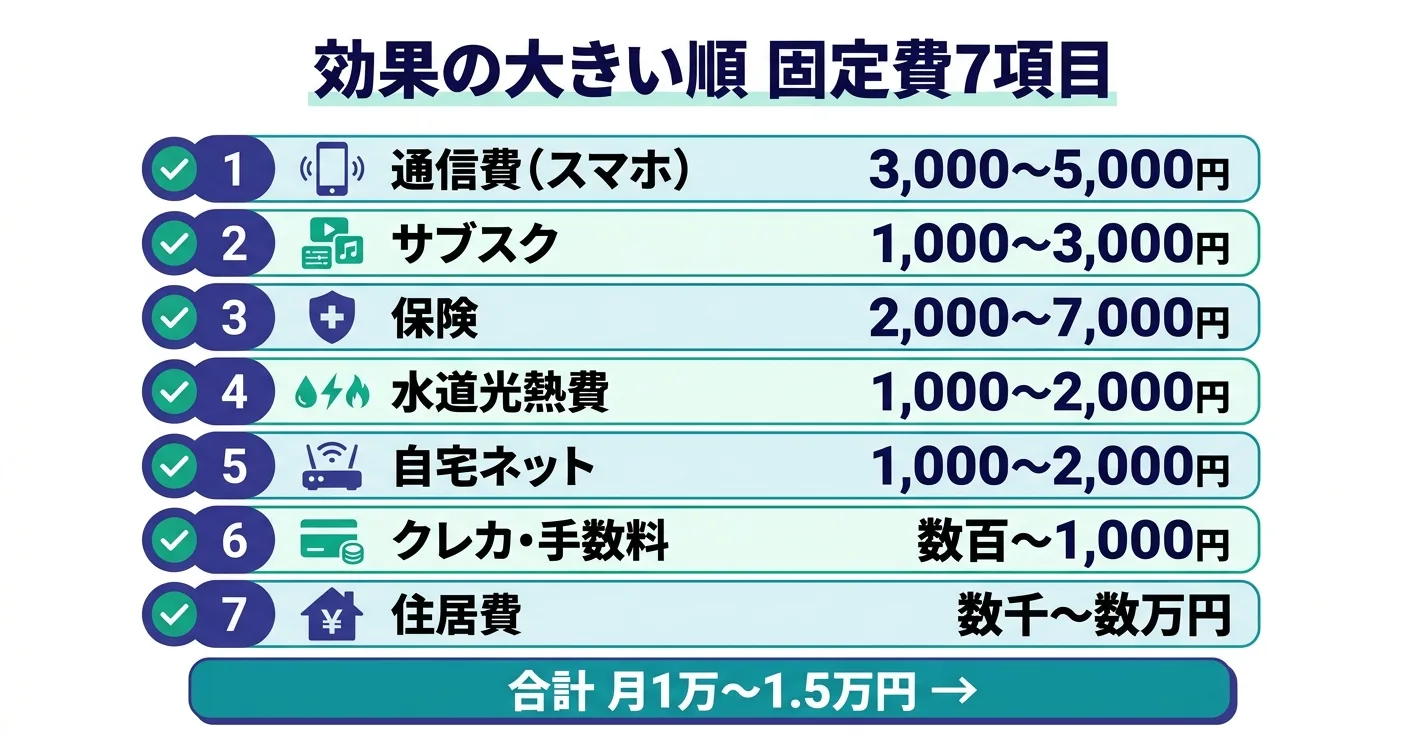

見直しの優先順位(効果の大きい順)

7項目すべてを一気にやる必要はありません。「効果が大きく、手間が小さい」順に1つずつでOK。下の順番がおすすめです。

| 順位 | 項目 | 月の削減目安 | 手間 |

|---|---|---|---|

| 1 | 通信費(スマホ) | 3,000〜5,000円 | 小 |

| 2 | サブスク | 1,000〜3,000円 | 極小 |

| 3 | 保険 | 2,000〜7,000円 | 中 |

| 4 | 水道光熱費 | 1,000〜2,000円 | 小 |

| 5 | 通信費(自宅ネット) | 1,000〜2,000円 | 中 |

| 6 | クレカ・手数料 | 数百〜1,000円 | 小 |

| 7 | 住居費(家賃・住宅ローン) | 数千〜数万円 | 大 |

合計すると、多くの家庭で「月1万〜1.5万円」は無理なく下げられます。ここでは中央値として「月1.2万円」を目安に話を進めます。

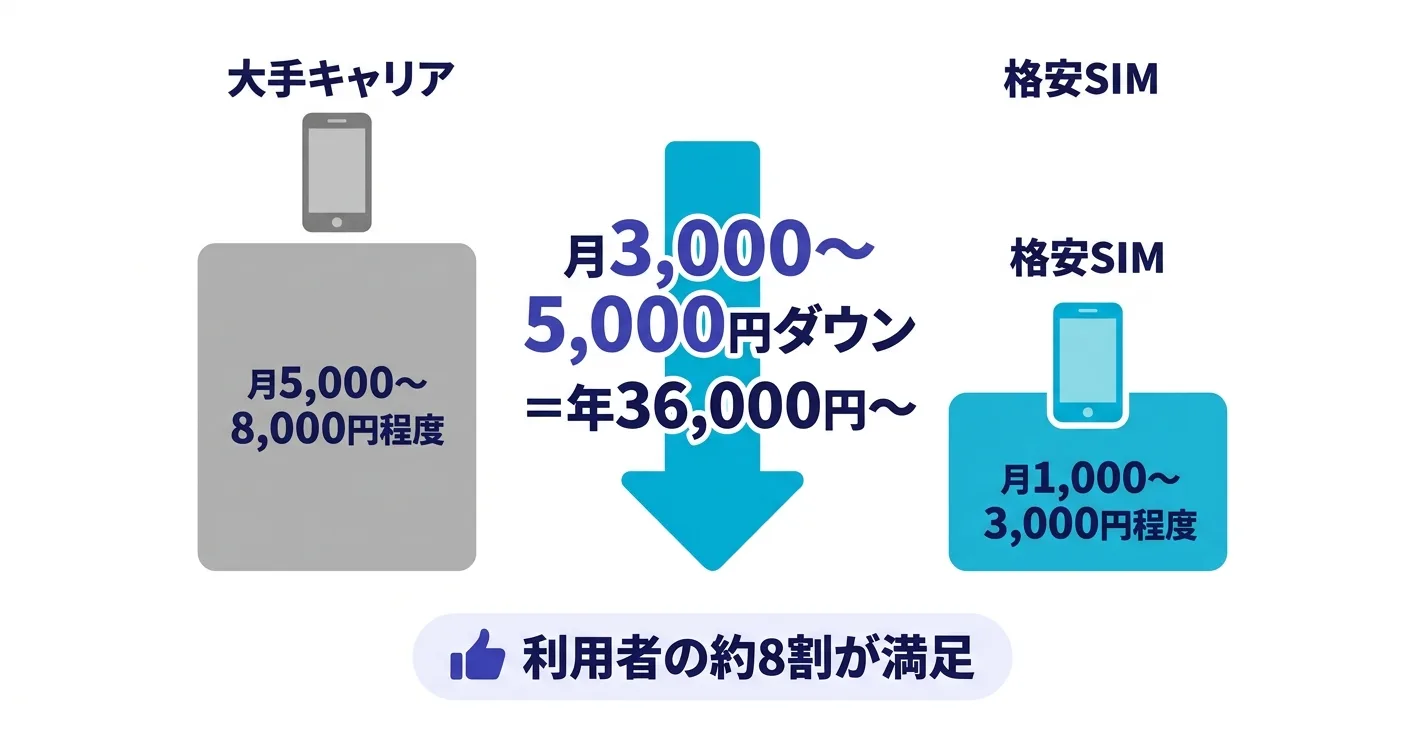

① 通信費(スマホ)がいちばん効く

固定費見直しの王様がスマホ代です。大手キャリアから格安SIMに乗り換えた人の約半数が「月3,000円以上」安くなったと回答していて、月3,000円なら年36,000円の節約になります。

代表的な選択肢は次のとおり。

- 大手のサブブランド:UQモバイル・ワイモバイル(通信品質が大手並みで安心)

- 大手のオンラインプラン:ahamo・povo・LINEMO(手続きはネット完結)

- 楽天モバイル:使った分だけ支払い・1回線目は1,078円〜

「格安SIMは遅い・不安」というイメージがあるかもしれませんが、利用者アンケートでは約8割が「満足」と回答し、「非常に不満」はわずか3%。今は実用上ほとんど問題ありません。

迷ったら、まずは今のスマホ代(明細)を確認 → 上記から自分の使い方(データ量・通話)に合うものを選ぶ、の順で。家族まとめて乗り換えると効果はさらに大きくなります。

② サブスクはいちばんラク。でも見落としがち

動画配信、音楽、クラウド、アプリの月額……「入ったまま使っていない」サブスクは、ほぼ全員に1つはあります。

- 使っていないものを解約(1つ解約で月1,000円=年12,000円)

- 同系統の重複を整理(Netflix・Hulu・U-NEXTを全部、など)

スマホの「サブスクリプション管理」画面を開くだけで、忘れていた課金が見つかります。5分でできて効果が続く、最初の一歩に最適です。

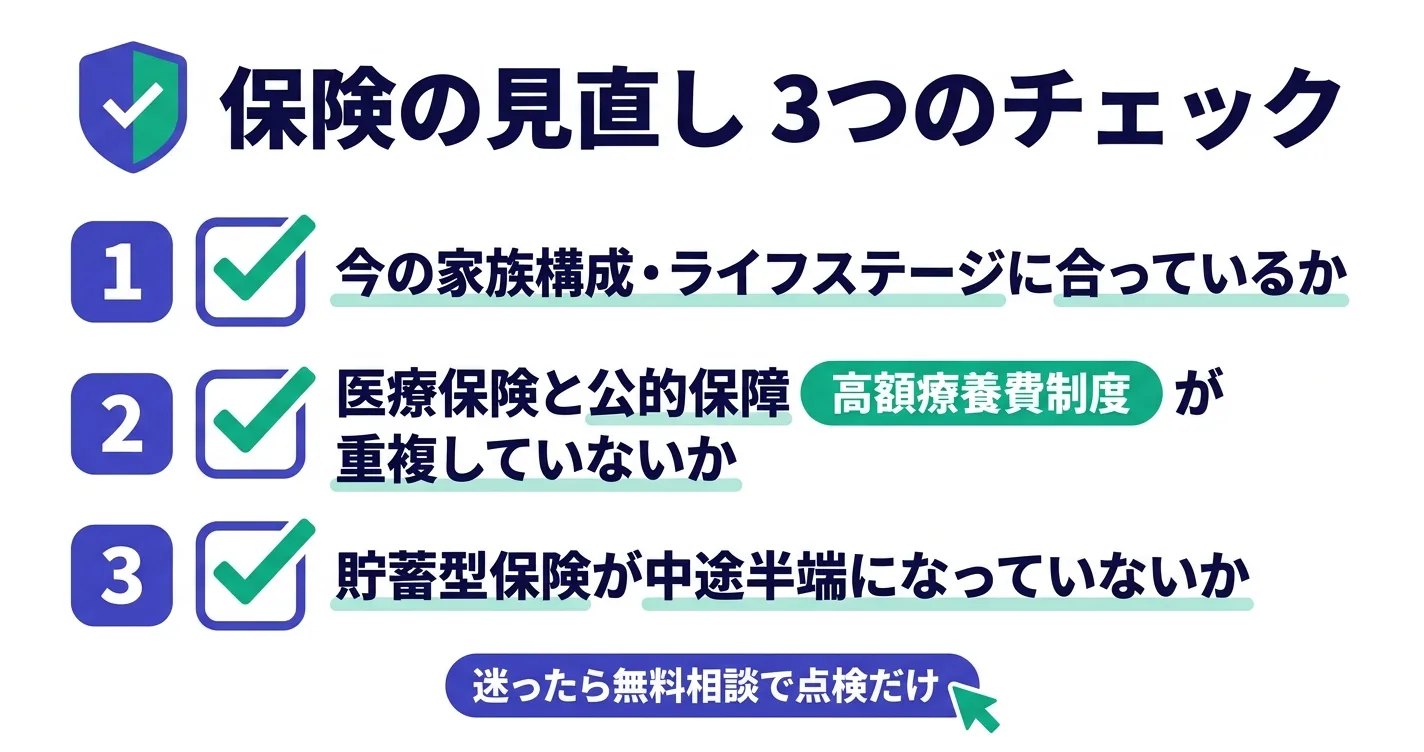

③ 保険は「昔入ったまま」が危ない

保険は「入ったときのまま放置」になりがち。過剰な保障や、保障の重複がないかを点検すると、年9万円規模で下がるケースもあります。

チェックするのは主に次の3点。

- 保障が今の家族構成・ライフステージに合っているか

- 医療保険と公的保障(高額療養費制度など)が重複していないか

- 貯蓄型保険が「保険」と「貯蓄」を中途半端にしていないか

ただし保険は専門性が高く、削りすぎると“いざ”というとき困ります。判断に迷うなら、無料の保険相談で「今の保障が過剰/不足していないか」だけ見てもらうのが安全です。(関連:生命保険おすすめランキング)

④ 水道光熱費は電気・ガスの契約を比べる

電気・ガスは契約する会社やプランを変えられます。電気とガスのセット割、使用量に合ったプランへの変更で、年数千〜1万円ほど下がることがあります。

比較サイトで「今の契約」と「他社プラン」を入れて比べるだけ。乗り換え自体はネットで完結し、工事も基本不要です。

あわせて、待機電力や使っていない照明など“ちりつも”もここで見直すと効果的です。

⑤ 自宅ネットはスマホとセットで考える

自宅の光回線も、スマホとのセット割が効く場面が多い項目です。スマホを乗り換えるタイミングで、同じ系列の回線にまとめられないかを確認しましょう。

引っ越し予定がある人は、その時がいちばんの見直しチャンスです。

⑥ クレカ・手数料の“知らずに払ってる”を消す

地味ですが、手数料は典型的な「払わなくていい固定費」です。

- ATM手数料・振込手数料(条件次第で無料の銀行に集約)

- クレカの年会費(使っていない年会費ありカードを解約)

- 支払いを還元率の高いクレカ1枚に集約して、実質コストを下げる

支払いをお得なクレカにまとめるのは「下げる」だけでなく「ポイントで増やす」効果もあります。(関連:クレジットカードおすすめ5選)

⑦ 住居費は手間も大きいが、金額も大きい

固定費で最大の項目が住居費。手間はかかりますが、効果も桁違いです。

- 賃貸:更新のタイミングで家賃交渉、または条件の良い物件への住み替え

- 持ち家:住宅ローンの借り換え(残期間が長く、金利差が0.5%以上あると数十万〜百万円単位のメリットが出ることも)

毎月の支出に直結するので、ほかの項目が一巡したら一度は検討する価値があります。

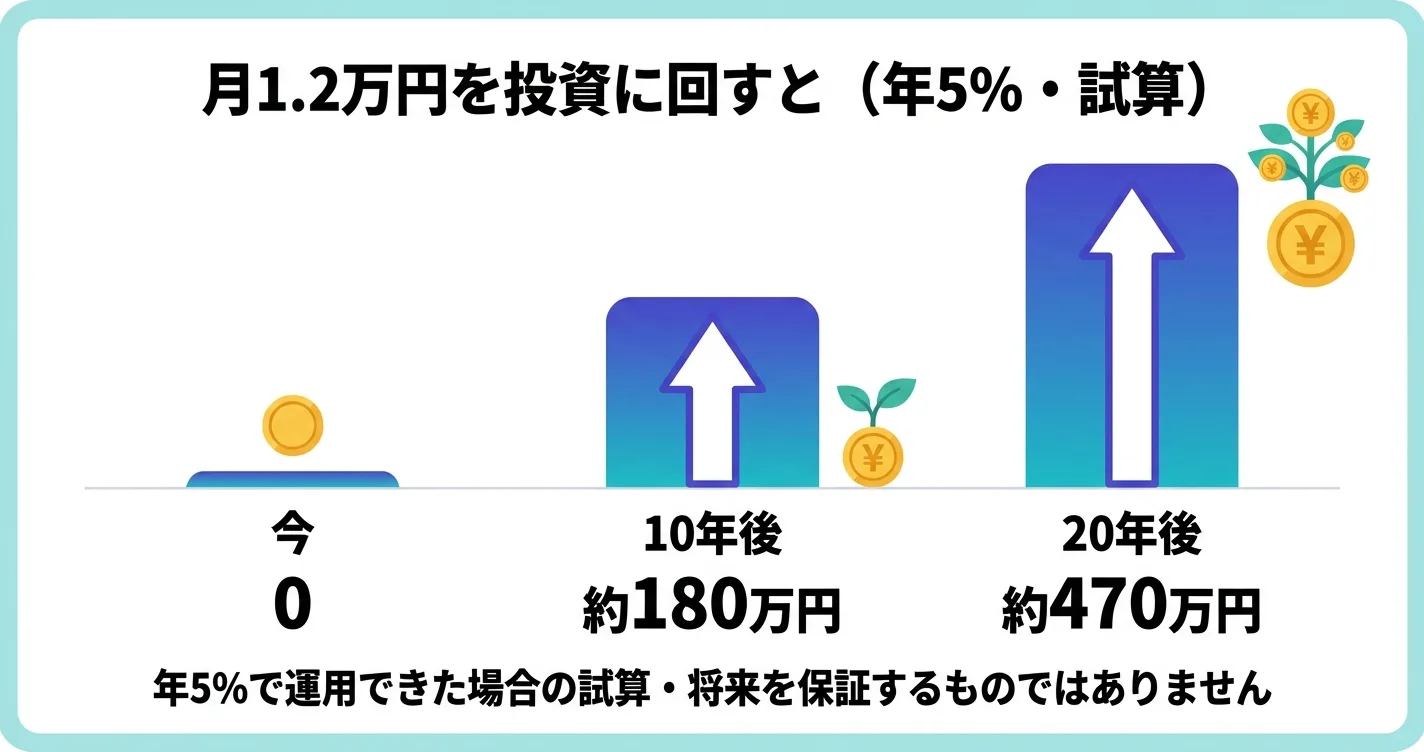

★ここが本題:浮いた固定費を「投資に回す」

固定費の見直しは、ほとんどの記事が「はい、節約できました」で終わります。でも、私たちが本当に伝えたいのはここから。

削った月1.2万円を“使ってしまう”のではなく、新NISAなどで“投資に回す”と、固定費の見直しは「節約」から「資産づくり」に変わります。

たとえば月1.2万円(年14.4万円)を、年5%で積み立てたとします。すると、こうなります。

- 10年後:約180万円

- 20年後:約470万円

※あくまで年5%で運用できた場合の試算で、将来の金額を保証するものではありません。

「ただ我慢する節約」と「未来の自分に仕送りする節約」は、10年20年でこれだけ差がつきます。

固定費を1つ削るたびに、その分を積立に回す。これが、私たちが提唱する「with FIRE(無理なく続ける経済的自由)」のいちばん現実的な第一歩です。

考え方の全体像はこちらでも解説しています。(関連:with FIREという生き方)

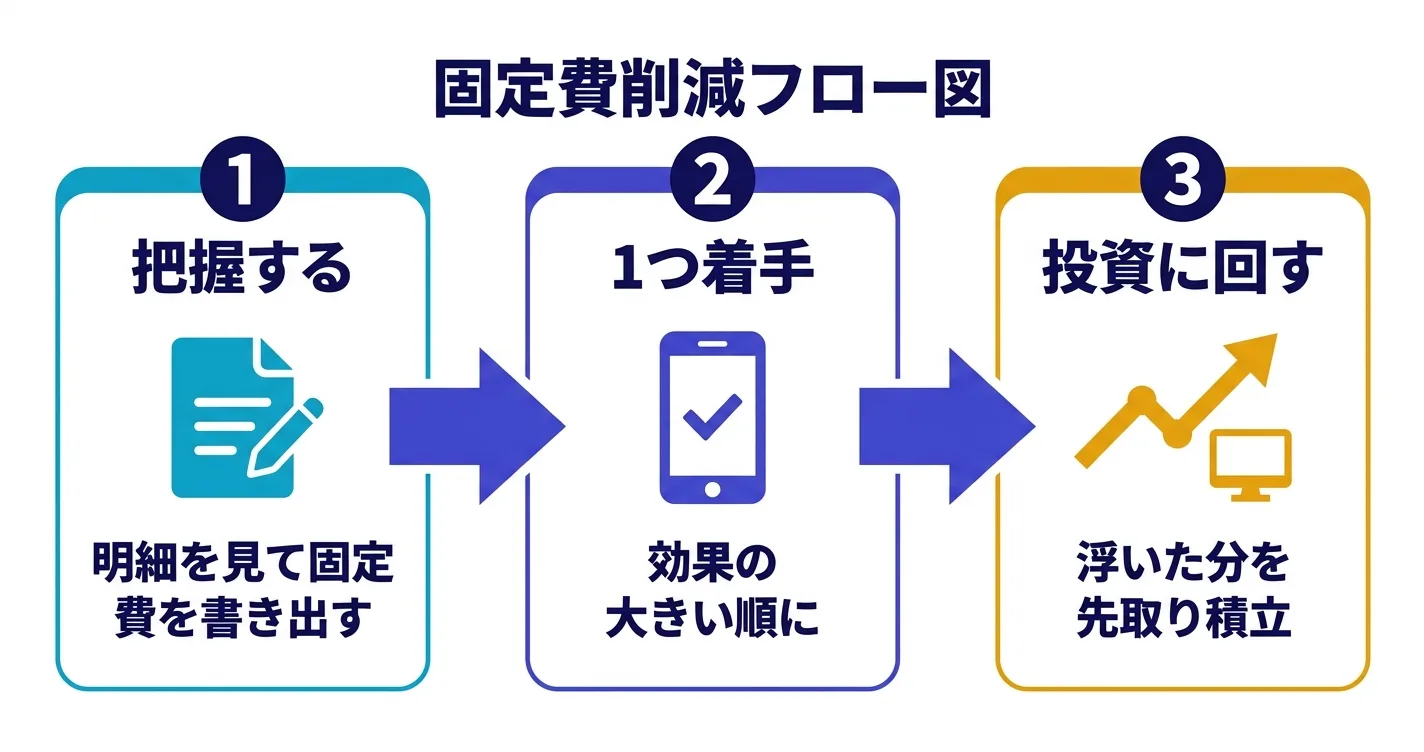

固定費見直しの始め方(3ステップ)

家計の把握が苦手な人は、月末に1回だけ6つの枠に振り分ける「ズボラ家計簿」から始めるのがおすすめです。(関連:続けて貯まる家計簿のつけ方)

注意点

- 一気に全部やろうとしない(挫折のもと)。1項目ずつでOK

- 保険など専門性の高いものは削りすぎ注意。判断に迷ったらプロに“点検だけ”依頼

- 「乗り換え自体が面倒」で止まりがち。明細を開く“最初の5分”さえ越えれば進みます

よくある質問(FAQ)

Q. 固定費の見直しは何から始めるべき?

スマホ代(通信費)かサブスクからがおすすめです。効果が大きく(スマホ)、手間が極小(サブスク)で、成功体験を作りやすいからです。

Q. 全部やらないと意味がない?

いいえ。1項目でも月数千円下がれば立派な成果です。1つずつ、できるものから。

Q. 格安SIMは本当に大丈夫?遅くない?

利用者アンケートでは約8割が満足、非常に不満は3%程度。大手のサブブランド(UQ・ワイモバイル)なら通信品質も大手並みです。

Q. 保険は自分で見直せる?

基本のチェック(過剰・重複)は自分でも可能ですが、判断に迷うなら無料相談で“点検だけ”してもらうのが安全です。

Q. どのくらい節約できるのが普通?

家庭差はありますが、通信・サブスク・保険・光熱を見直すと「月1万〜1.5万円」は現実的なレンジです。

Q. 浮いたお金は貯金と投資どっちがいい?

まず生活防衛資金(生活費の3〜6か月分)を現金で確保し、それ以上は新NISAで長期積立に回すのが王道です。

Q. 変動費(食費など)は見直さなくていい?

固定費が一巡したら取り組む順番でOK。固定費の方が“我慢なし・効果が続く”ので先です。

Q. 見直しの効果を実感するには?

浮いた分を「先取りで別口座(または積立)に移す」と、効果が目に見えて続けやすくなります。

あわせて読みたい

続けて貯まる家計簿のつけ方|ズボラ6マス家計簿月末に1回でOK。続かない人でも貯まる家計把握のコツ

クレジットカードおすすめ5選支払いを集約して固定費を下げる+ポイントで増やす

固定費の見直しは「続ける仕組み」があると一気にラクになります。月末に1回、6つの枠に振り分けるだけの「ズボラ6マス家計簿」と、節約が将来いくらになるか見える「節約ドリーム」は、私たちのオンラインコミュニティ「ファイアライフコミュニティ」で使える実践ツールです。

コミュニティは2026年7月12日に正式ローンチ。今は公式LINEで先行案内が受け取れます(登録無料・30秒)。

この記事を書いた人

- 資産3,500万円到達・住宅ローン完済

- 新NISA・投資信託・高配当ETF(SCHD中心)でコツコツ型の資産形成

- 家計目線で「節約→投資」の導線を実践中

- YouTube「FireriF(つよび・よわび)」で初心者向けに発信中

利益相反の開示:当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責:本記事は情報提供を目的としたもので投資助言ではありません。投資・契約の最終判断はご自身の責任で行ってください。

一次情報の参考: 総務省「家計調査」・金融庁「新しいNISA」・各社公式料金

最終更新: 2026年5月25日

どのプランがあなたに合う?

5問で診断する「お金のお悩み診断」

「何から始めればいいかわからない」を1分で解消。NISA・節約・保険・クレカ・FXまで、あなたのタイプ別に最短ルートを提案します。