ズボラ6マス家計簿のつけ方|月1回でOK・続かない人でも貯まる

「節約しなきゃとは思うけど、何にいくら使っているのか自分でもよくわからない」。

これ、数年前のわたし(よわび)そのものでした。給料日前になると毎月なぜか口座がギリギリで、原因を聞かれても答えられない。そんな状態から抜け出すきっかけになったのが、家計簿でした。

ただ、家計簿には大きな誤解があります。「家計簿=毎日きっちりつけるもの」だと思っていると、まず続きません。わたしも何度も三日坊主で挫折しました。

そこでたどり着いたのが、「毎日つけるのをやめて、月末に1回だけ・6つの枠にざっくり振り分ける」というやり方です。これなら面倒くさがりのわたしでも続きました。

この記事では、家計簿が3日で挫折してきた人でも続く「ズボラ6マス家計簿」のつけ方と、続けた先にある「浮いたお金の増やし方(新NISA)」まで、初心者向けにまとめました。

わたしたちマネーコンパスは、節約で守りを固めて、新NISAなどで増やしていく「with FIRE(完全リタイアじゃなく、お金と時間に少し余裕のある生き方)」を提案しています。家計簿はその一番最初の一歩です。

家計簿をつける2つの目的(ここを間違えると続かない)

最初に、いちばん大事な前提から。家計簿は「記録すること」がゴールではありません。目的は次の2つです。

目的1:お金の流れを「見える化」する

人は、見えないものを管理できません。「なんとなくお金が減る」の正体は、たいてい「自分が把握していない支出」です。

家計簿をつけると、こんな”見えていなかったお金”が表に出てきます。

- 使っていないのに払い続けているサブスク(動画・音楽・アプリ)

- コンビニでの「ついで買い」の積み重ね

- なんとなく続けている保険や通信プランの払いすぎ

見えるようになって初めて、「これは減らせる」「これは必要」の判断ができます。

目的2:浮いたお金を「増やす」につなげる

ここが、多くの家計簿の解説記事で抜けているポイントです。

支出を減らして月に1万円浮いたとして、それをただ口座に置いておくだけでは、今の時代はもったいない。物価が上がっていく局面では、現金のまま置いておくと、お金の価値は少しずつ目減りしていくからです。

だから家計簿のゴールは「節約できた」で終わりではなく、「浮いたお金を、新NISAなどで時間をかけて増やしていく」ところまでがセットです。守り(節約)と攻め(投資)の両輪。これがwith FIREの基本的な考え方です。

家計簿が続かない本当の理由は「毎日つけようとするから」

家計簿アプリを入れても、レシートをためても、続かない。その最大の原因はシンプルで、「毎日つけようとするから」です。

毎日の入力は、面倒くさい日が必ず来ます。1日サボると「もういいや」になって、そのまま放置。これが家計簿挫折の王道パターンです。

だったら、最初から毎日つけるのをやめましょう。支出データは、実はもう勝手に記録されています。

- クレジットカードの利用明細

- 銀行口座の入出金履歴

- 現金のレシート

これらを「月末に1回だけ」見ながら振り分ければ、家計簿は完成します。毎日つける必要はありません。

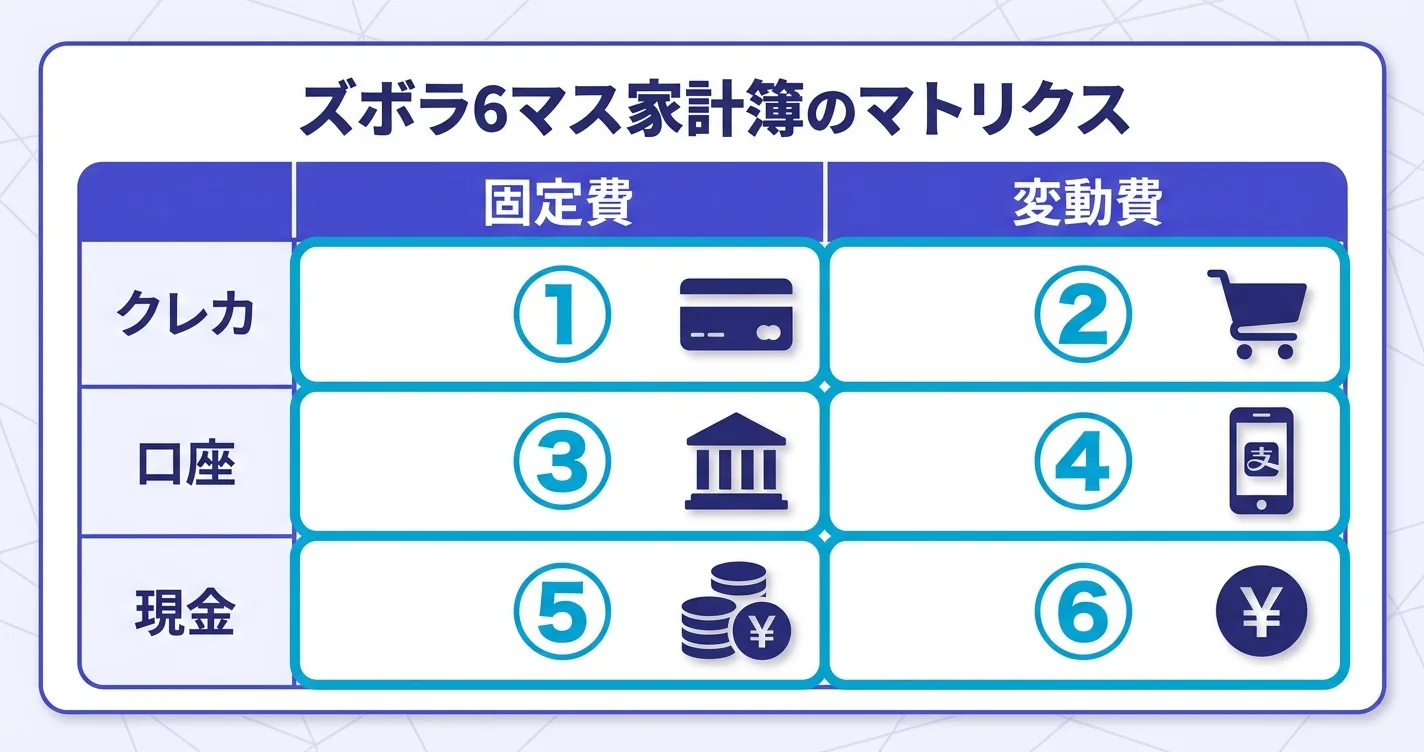

ズボラ6マス家計簿のつけ方

ここがこの記事の核心です。やり方はとてもシンプル。支出を「固定費か変動費か」×「どの財布から払ったか(クレカ・口座・現金)」の6つの枠に振り分けるだけです。

| 固定費(毎月だいたい同じ) | 変動費(月によって変わる) | |

|---|---|---|

| クレジットカード | ① サブスク・通信・保険など | ② 食費・日用品・娯楽など |

| 銀行口座引き落とし | ③ 家賃・光熱費・ローンなど | ④ 引き落としの変動支出 |

| 現金 | ⑤ 現金の固定払い | ⑥ 現金の食費・雑費など |

「固定費」は、家賃・通信・サブスク・保険のように、毎月だいたい決まって出ていくお金。「変動費」は、食費や娯楽のように月によって変わるお金です。

手順は月末の30分だけ

まず狙うのは「固定費」

6枠が埋まったら、最初に見るのは固定費(①③⑤)です。

理由は、固定費は一度見直すと”自動で”節約が続くから。例えば格安SIMに乗り換えれば、毎月の通信費がその後ずっと下がります。食費を毎日我慢するより、固定費を1回見直すほうが、ラクで効果が大きいんです。

「どの固定費が一番大きいか」を眺めて、減らせそうなものから手をつける。これが家計改善のいちばんの近道です。

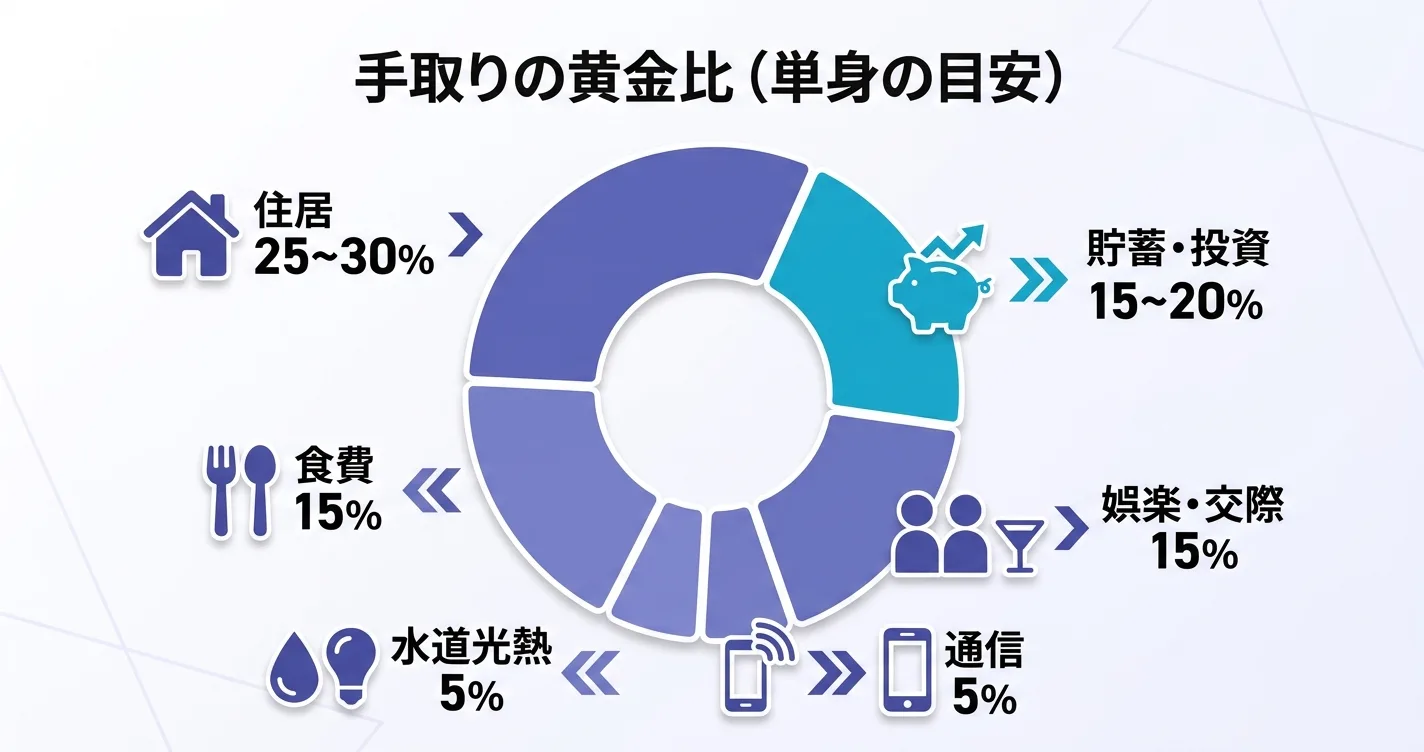

予算の目安は「手取りの黄金比」

支出が見えたら、次は「理想の配分」と比べてみます。便利なのが、手取り収入に対する費目別の目安割合(いわゆる黄金比)です。

あくまで一例ですが、単身世帯の目安はこのあたりです。

| 費目 | 手取りに対する目安 | 手取り22万円なら |

|---|---|---|

| 住居 | 25〜30% | 約5.5〜6.6万円 |

| 食費 | 15% | 約3.3万円 |

| 水道光熱 | 5% | 約1.1万円 |

| 通信 | 5% | 約1.1万円 |

| 娯楽・交際 | 15% | 約3.3万円 |

| 貯蓄・投資 | 15〜20% | 約3.3〜4.4万円 |

ポイントは、最初から「貯蓄・投資」の枠を予算に入れてしまうこと。「余ったら貯金」だと、人はまず余らせられません。先に投資・貯蓄の分を取り分けて、残りで生活する「先取り」の発想が効きます。

この比率はあくまで目安です。家族構成や住んでいる地域で大きく変わるので、「自分の数字」を黄金比と比べて、ズレが大きい費目から見直すという使い方をしてください。

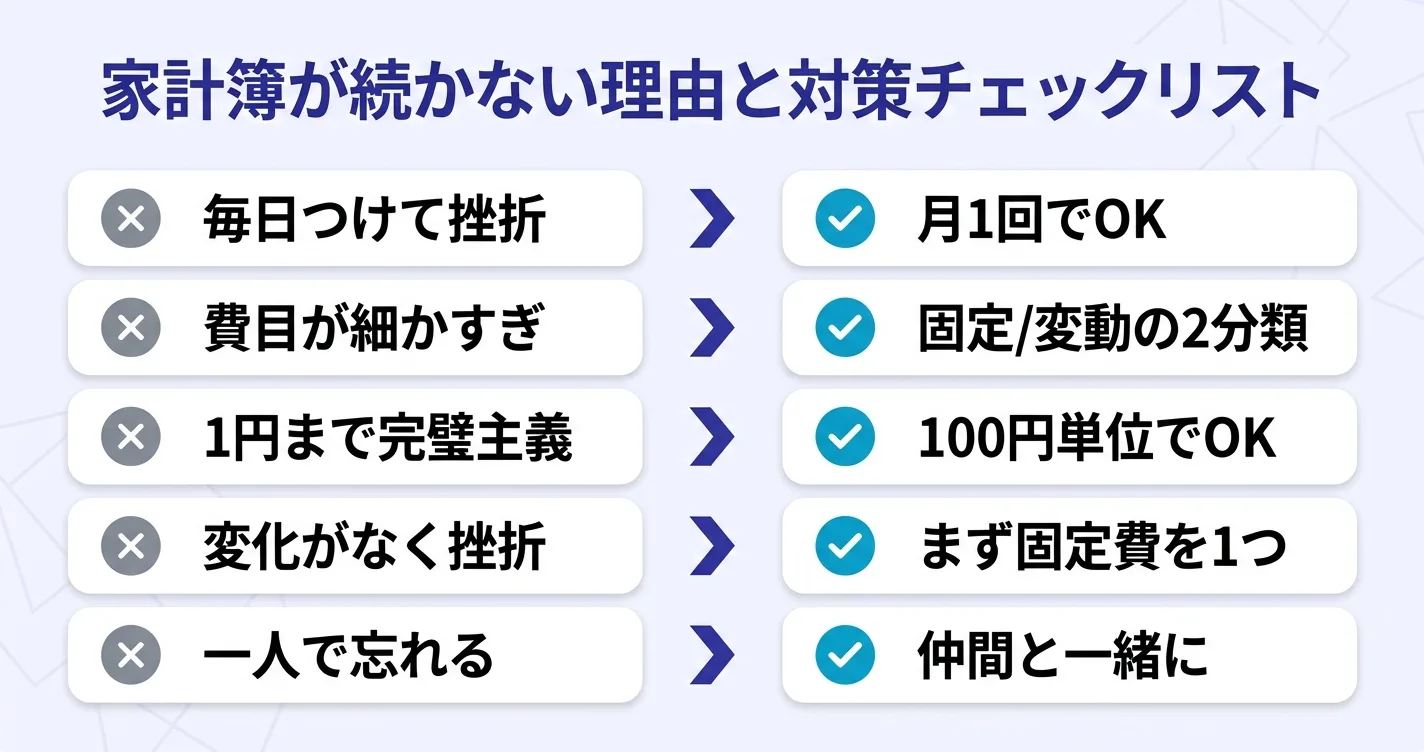

家計簿が続かない5つの理由と対策

「家計簿、何度やっても続かない」という人へ。挫折には、だいたい決まったパターンがあります。理由と対策をセットで見ていきましょう。

| 続かない理由 | 対策 |

|---|---|

| 毎日つけようとして三日坊主になる | 毎日やめる。月末に1回まとめてつける |

| 費目を細かく分けすぎて入力が面倒 | 固定費か変動費かの2分類でOK。迷ったらざっくりで |

| 1円単位で合わせようと完璧主義になる | 100円単位でOK。傾向さえつかめれば十分 |

| つけても何も変わらず、やる意味を見失う | まず固定費を1つ見直す。効果が”続く”節約になる |

| 一人だと、つける日をつい忘れてしまう | 仲間と「月末につける日」を決めて一緒にやる |

意外と効くのが、最後の「一人でやらない」です。

ダイエットも勉強も、一人だと続かないけど、仲間がいると続く。家計簿もまったく同じで、「みんなでやる日」を決めるだけで挫折率がぐっと下がります。

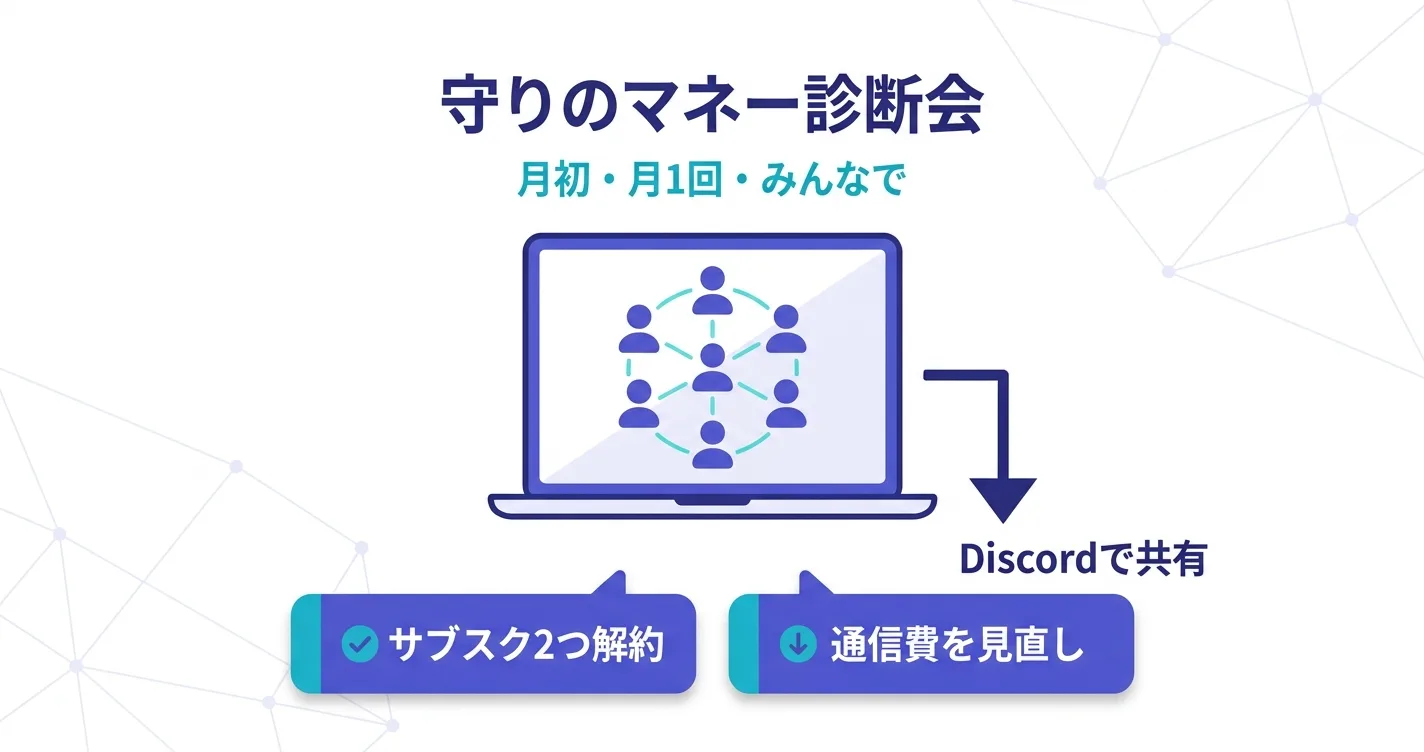

一人で続かない人へ|「みんなでつける家計簿」という続け方

ここまで読んで「やり方はわかったけど、たぶん一人だと続かない」と思った人へ。正直、それが普通です。意志の力で続けようとするほど、家計簿は続きません。

そこでおすすめなのが、仲間と一緒につける方法です。わたしたちが運営するファイアライフコミュニティでは、こんな仕組みで「続く家計簿」を実現しています。

- 「守りのマネー診断会」:月初に、みんなでオンラインに集まって一緒に家計簿をつける月1回のライブ。「つける日」が決まっているから、後回しにならない

- 「ファイアライフBASE(家計簿アプリ)」:この記事のズボラ6マス家計簿を、そのまま入力できる会員専用アプリ。固定費/変動費 × クレカ/口座/現金の6マスをタップで記録

- 「Discordで結果をシェア」:つけ終わった月末サマリーをDiscordで共有して、「うちは通信費が高かった」「サブスク2つ解約した」と報告し合う。一人じゃないから続く

家計簿は、最初の2〜3ヶ月で自分の支出のクセが見えれば、ずっとつけ続けなくても大丈夫です。その「最初のいちばん挫折しやすい時期」を、仲間と一緒に乗り越えるイメージです。

ファイアライフコミュニティは2026年7月に正式スタート予定です。先行して家計簿のコツや節約情報を受け取りたい方は、公式LINEで最新のお知らせをお届けしています。

★家計簿の本番は「浮いたお金を増やす」こと|新NISA積立シミュレーション

家計簿で月に数万円が浮いたとして、それを口座に寝かせておくだけでは「守り」止まり。with FIREの考え方では、その浮いたお金を新NISAでコツコツ運用に回して「攻め」につなげます。

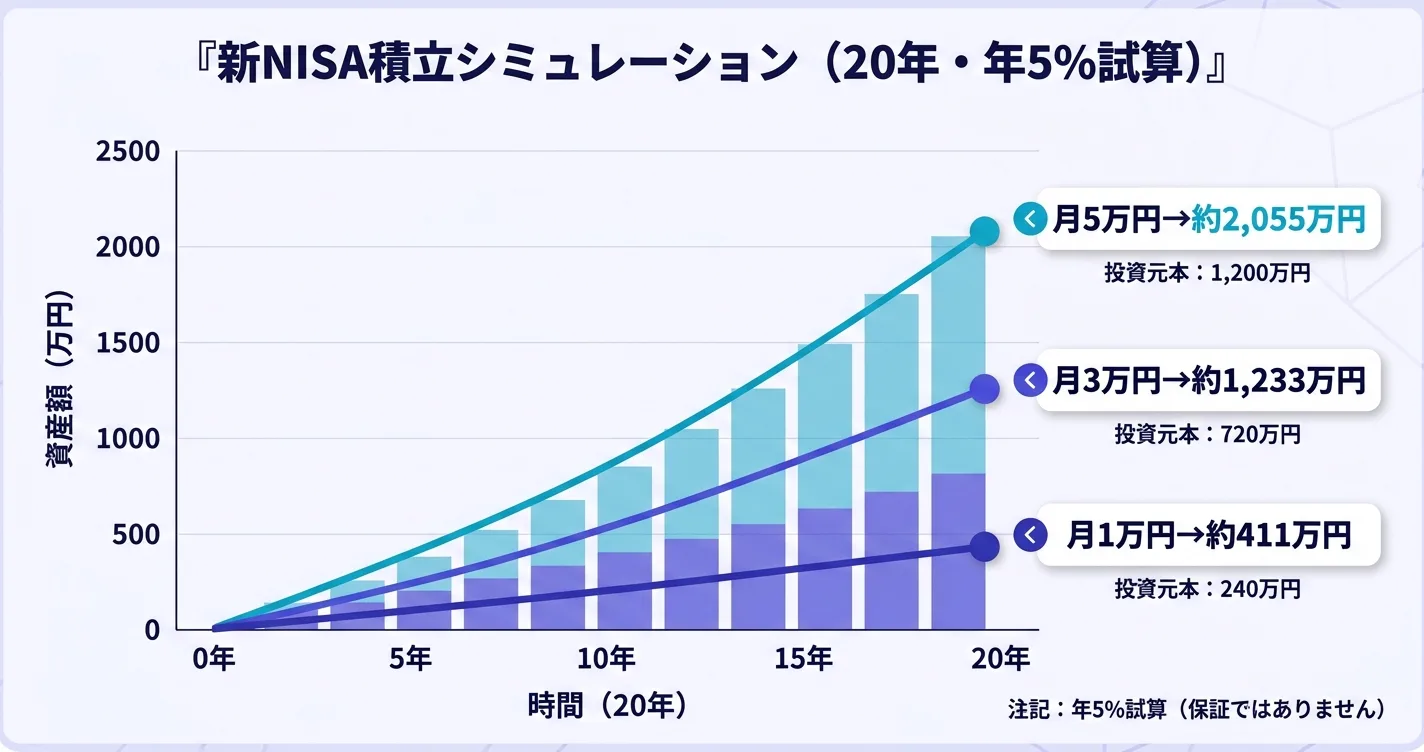

例えば、家計の見直しで浮いたお金を新NISAで積み立てた場合のイメージです(年5%で運用できた場合の試算)。

| 毎月の積立額 | 20年後の資産(年5%試算) | うち運用で増えた分 |

|---|---|---|

| 月1万円 | 約411万円 | 約171万円 |

| 月3万円 | 約1,233万円 | 約513万円 |

| 月5万円 | 約2,055万円 | 約855万円 |

※ あくまで年5%で運用できた場合の試算で、将来の利回りを保証するものではありません。投資には元本割れのリスクがあります。

注目してほしいのは、「運用で増えた分」です。月3万円を20年積み立てると、元本720万円に対して、約513万円が運用によって上乗せされる計算になります。これは、家計簿で生み出したお金を「ただ貯める」か「増やす」かの差です。

新NISAなら、この運用で増えた約513万円分に通常かかる約20%の税金がかからない(非課税)のも大きなメリットです。

家計簿で固定費の「守り」を固める → 浮いたお金を新NISAで「増やす」。この流れこそが、無理なく資産を作っていくwith FIREの王道です。

新NISAの始め方や口座選びは、こちらの記事で初心者向けにまとめています。

まとめ|家計簿は「我慢」じゃなく「増やすための地図」

最後にこの記事のポイントをまとめます。

- 家計簿が続かない最大の理由は「毎日つけようとするから」

- 毎日やめて、月末に1回だけ「6枠(固定費/変動費 × クレカ/口座/現金)」に振り分ける

- まず狙うのは固定費。一度見直せば節約が”自動で”続く

- 一人で続かないなら、仲間と「みんなでつける日」を決めるのが効く

- 最初の2〜3ヶ月で支出のクセが見えれば、ずっとつけ続けなくてOK

- 浮いたお金は新NISAで運用に回すと、守りから攻めに変わる

家計簿は、自分を縛る我慢のツールではなく、「お金をどこに動かせばいいか」を教えてくれる地図です。まずは今月末、クレカ明細と銀行アプリを開いて、6枠に振り分けるところから始めてみてください。

「自分はどのタイプの家計から始めればいい?」が知りたい方は、マネーコンパスの無料診断(30秒)で、あなたに合ったお金の整え方のタイプがわかります。

よくある質問(FAQ)

Q1. 家計簿は毎日つけないと意味がないですか?

いいえ。むしろ毎日つけようとするのが挫折の最大の原因です。クレジットカードの明細や銀行アプリに支出はすでに記録されているので、月末に1回だけ見ながら6枠に振り分ければ十分です。

Q2. 固定費と変動費って、どう分ければいいですか?

毎月だいたい同じ額が出ていくものが固定費(家賃・通信・サブスク・保険など)、月によって変わるものが変動費(食費・娯楽・日用品など)です。迷ったら、毎月必ず払っているかどうかで判断すればOKです。

Q3. 現金払いはどう記録すればいいですか?

レシートをためておいて、月末にまとめて入力するのがラクです。財布の小さなポケットや封筒にレシートを入れておき、月末の「家計簿をつける日」に一気に処理しましょう。クレカや電子マネー払いを増やすと、現金の記録自体が減って、もっとラクになります。

Q4. 貯金がなかなかできません。家計簿で変わりますか?

変わる可能性は高いです。貯金ができない人の多くは「余ったら貯金」になっています。先に「貯蓄・投資」の枠を取り分けて、残りで生活する「先取り」に切り替えると、自然とお金が残るようになります。

Q5. 手取りに対する貯蓄の理想割合はどのくらいですか?

一般的な目安は手取りの15〜20%と言われますが、家族構成や地域で大きく変わります。まずは「手取りの10%」など、無理のない割合から始めて、慣れてきたら増やしていくのがおすすめです。大事なのは割合より「続けること」です。

Q6. 家計簿で浮いたお金は、貯金と投資どちらに回すべきですか?

まずは生活費の3〜6ヶ月分を「生活防衛資金」として現金で確保するのが先です。それが貯まったら、それ以上の余裕資金を新NISAなどで投資に回していくのがおすすめです。守り(現金)と攻め(投資)のバランスが大切です。

Q7. 家計簿は、ずっとつけ続けないといけませんか?

いいえ。最初の2〜3ヶ月で自分の支出のクセや固定費のムダが見えれば、いったん卒業しても大丈夫です。お金の使い方の感覚が身につくので、その後はざっくり把握できるようになります。もちろん、続けたい人は続けてOKです。

Q8. 一人だとどうしても続きません。いい方法はありますか?

仲間と「つける日」を決めて一緒にやるのが効果的です。ファイアライフコミュニティでは月初にみんなで集まって一緒に家計簿をつける「守りのマネー診断会」を月1回行っていて、結果をDiscordで共有し合うことで一人では続かなかった人も続けられています。

この記事を書いた人

- 資産3,500万円到達・住宅ローン完済

- 新NISA・投資信託・高配当ETF(SCHD中心)でコツコツ型の資産形成

- 家計目線で「節約→投資」の導線を実践中

- YouTube「FireriF(つよび・よわび)」で初心者向けに発信中

利益相反の開示:当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責:本記事は情報提供を目的としたもので投資助言ではありません。投資判断はご自身の責任で行ってください。

最終更新: 2026年5月24日

どのプランがあなたに合う?

5問で診断する「お金のお悩み診断」

「何から始めればいいかわからない」を1分で解消。NISA・節約・保険・クレカ・FXまで、あなたのタイプ別に最短ルートを提案します。