FANG+を持つだけじゃ、もったいない|AI相場の本命を全部獲る4銘柄

📌 この記事の情報基準日:2026年5月22日終値(株価・時価総額・配当利回りはこの日時点)

「iFreeNEXT FANG+(投資信託)、もう買ってる」

「過去10年で約18倍。S&P500の5倍より明らかに伸びてる。これ持っとけばOKでしょ」

そう思っているあなたへ。実は、FANG+だけだと”AI相場の本命”の半分しか獲れていません。

私(つよび)は投資歴10年以上、現在もFANG+とAI半導体個別株の二段構えで運用しています。この記事では、FANG+を持っている人が「もう一段、本命を取りに行く」ために合わせて買いたい4銘柄を、2026年5月22日時点の正確な数値で解説します。

💡 この記事のターゲット

・FANG+またはNASDAQ100をすでに保有している方

・新NISA成長投資枠の使い道を探している方

・「インデックスは持ってるけど、もう少し攻めたい」方

・AI相場で「次の主役」を取りに行きたい方

📈 2026年6月 追記:マイクロン決算でこの本命テーマが裏付けられました

2026年6月24日、AIメモリ大手マイクロンの決算が売上前年比プラス346%・粗利率84.9%と過去最高を更新しました。AI半導体の需要が本物であることが数字ではっきり示された形です。この記事で挙げたAI半導体の本命テーマは、いま改めて追い風に入っています。

決算の中身と、これからの半導体相場の見通しはこちらで詳しく解説しています → マイクロン決算をやさしく解説|半導体相場のこれから

つよびの相場観:いま、半導体相場は “本当の本番” に入っている

具体的な4銘柄の解説に入る前に、いま私(つよび)が市場をどう見ているか、結論からお話しさせてください。

結論:2026年4月を起点に、半導体相場は構造的な上昇局面の “本番” に入った と見ています。

なぜそう見ているのか — 3つの根拠

① 日経平均6万円突破は “上昇の超初動”

2026年に日経平均が史上初めて 60,000円台 に到達しました。多くの人が「天井だ、過熱だ」と感じる水準ですが、私たちの見立ては逆です。

理由は、過去数十年の日本株のサイクルを振り返ると、「メガトレンドが始まった初動は、必ず “もう天井だろう” と言われながら数年かけて伸びる」のが定石だから。今がまさにその「超初動」のフェーズです。

② NVIDIA決算(2026年5月21日)が “本物” を裏付け

つい先日のNVIDIA決算が、AI相場の本物っぷりを数字で裏付けました。

| 領域 | FANG+でカバー? | なぜ重要か |

|---|---|---|

| NANDメモリ独占企業 | △(Micronのみ・分散) | NVIDIAのGPUを動かす”保存”の血液 |

| 半導体製造装置・検査 | ❌ | NVIDIAは設計のみ・実際に作る・検査する企業は別 |

| フィジカルAI(産業ロボット) | ❌ | AIがソフトから物理世界に出てくる次のフェーズ |

| 半導体材料・光電融合(CPO) | ❌ | NVIDIA/TSMCが半導体を作る “黒子の素材”・2026年CPO量産元年 |

つまり、FANG+は 「AI需要の旨味を、NVIDIAだけが全部食ってる」前提のポートフォリオ。実際には、NVIDIAが売れるほど儲かる関連会社が日本にゴロゴロあります。それを取らないのは、もったいない。

補完4銘柄の選定基準

私たちが今回4銘柄を選ぶときに使った基準は、次の4つです。

なぜ4銘柄すべて「日本株」にしたのか

「米国株じゃなくて、なぜ全部日本株?」と思った方もいるはずです。理由は5つあります。

① FANG+の “地理的補完” になる

FANG+はすでに米国株10銘柄。ここに米国個別株を追加すると、米国市場全体が下がる局面で全部が同時に下がりやすい構造になります。

日本株を選ぶことで、「米国市場と日本市場の二本軸」で分散が効くポートフォリオになります。これは地政学イベント(中東情勢・米中摩擦・為替介入など)が起きたときの “耐え” が変わります。

② 円資産を持つことで為替リスクを逆ヘッジ

FANG+はドル建て資産(実質)。円高が進むと評価額が目減りします。

例:1ドル150円→130円になると、ドル建て資産は円換算で約13%目減り。

個別株を日本株にしておけば、円高時にこの目減りを 緩衝 してくれます。

③ AI半導体産業の “本当の中核” は実は日本企業

NVIDIA = AI半導体の王者。これは間違いない。

でも、NVIDIAの半導体を 実際に作る・動かす・保存する 領域は、日本企業が世界トップシェアを握っています。

| 領域 | 世界トップ企業 | 国 |

|---|---|---|

| AI半導体(GPU設計) | NVIDIA | 米国 |

| 半導体製造(最先端) | TSMC | 台湾 |

| 半導体製造装置 | 東京エレクトロン・アドバンテスト | 日本 |

| 半導体素材(フォトレジスト等) | 信越化学・JSR・レゾナック | 日本 |

| NANDメモリ | キオクシア(世界2位) | 日本 |

| HBMメモリ | SK Hynix(韓国)・Samsung(韓国)・Micron(米国) | – |

| 産業ロボット | ファナック・安川電機 | 日本 |

つまり、米国株のFANG+を持っているなら、もう片方の足は 日本の “半導体周辺・物理AI” 領域 に置くのが、構造的に最も合理的です。

④ NISA成長投資枠で買いやすい・税務がシンプル

米国個別株もNISA成長投資枠で買えますが:

- 為替手数料・為替リスクがある

- 米国市場の取引時間が日本の深夜

- 配当に米国源泉徴収10%(NISAでも回避不可・確定申告で取り戻すには手間)

日本株なら、すべて円建てで完結。配当の税務もシンプルです。初心者ほど日本株のほうが扱いやすい。

⑤ 個別株は “監視” が必要 → 情報アクセスしやすい日本株が有利

前段で「個別株は放置じゃダメ・流れを読んで売買判断が必要」と書きました。

その判断材料となる情報(四半期決算・業界ニュース・経営者の発言)は、日本株なら日本語メディアで毎日大量に流れてきます。米国株は英語の一次情報を追わないと、判断が遅れがち。

「個別株を持つ覚悟」と「日本株の情報アクセスのしやすさ」は、セットで考えるべき要素です。

それでは、1銘柄ずつ見ていきましょう。

① キオクシアHD(285A)— NVIDIAを動かす”血液”を握る

📊 2026年5月22日時点の数値

・株価:¥57,400(前日比+¥2,060・+3.72%)

・時価総額:約31兆4千億円

・上場:2024年12月(東証プライム)

ざっくり何の会社?

旧東芝メモリ。NAND型フラッシュメモリで世界2位のシェアを持つ日本の半導体企業です。

💡 用語:NANDフラッシュメモリ=スマホ・SSD・データセンターで使われる「データを保存するチップ」。NVIDIAのGPUが計算するときに、必ず必要になります。

なぜ FANG+ と合わせて買うのか

NVIDIAのGPUは単体では動きません。HBM(高速メモリ)とNAND(保存メモリ)が組み合わさって、初めてAIサーバーが完成します。

つまり、NVIDIAが売れれば売れるほど、メモリ需要も伸びる。FANG+にはメモリ企業としてMicron(米)が入っていますが、NAND専業の強みでは独立純粋プレーが手に入りません。これを補うのがキオクシアです。

数字で見るインパクト

🎯 2026年5月の状況

- 株価:¥57,400(上場2024年12月初値¥1,440から約40倍水準)

- 時価総額:約31兆円(日本の超大型銘柄の仲間入り)

- 業界アナリスト目標株価:JPMorgan ¥80,000、その他証券会社からも目標株価引き上げ報道

💡 「時価総額31兆円って何?」

会社の値段。日本のメガバンクや一部の自動車メーカーと並ぶ水準まで来た、という意味です。

強さの本当の理由(業界構造で深掘り)

ここから少し専門的になりますが、キオクシアの強さは「メモリ業界の構造変化 を真正面から取りに行ける唯一のポジション」にあります。順を追って解説します。

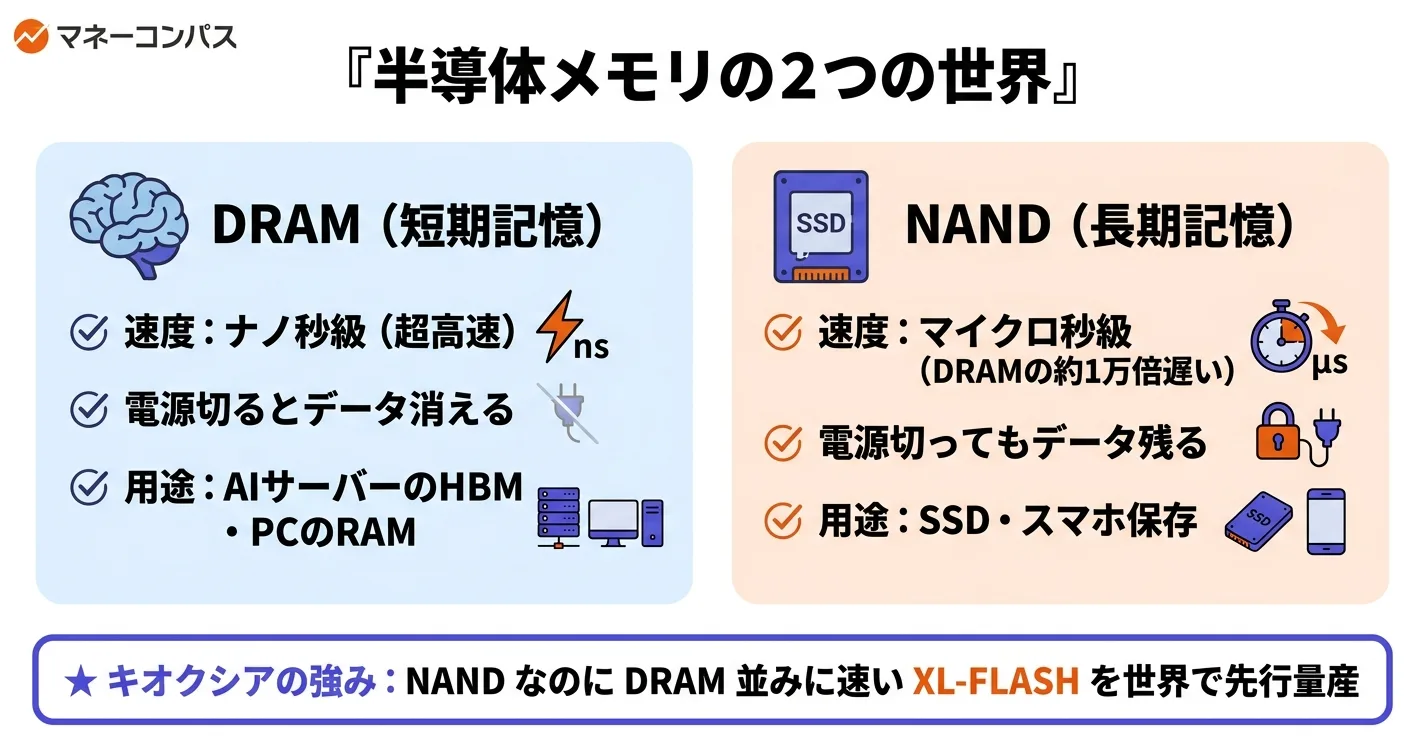

まず知っておきたい:半導体メモリは “短期記憶” と “長期記憶” の2種類ある

私たちのPC・スマホ・AIサーバーで使われるメモリは、大きく2つに分かれます。

| 種類 | 例えるなら | 速度 | 電源切ったら? | 主な用途 |

|---|---|---|---|---|

| DRAM | 人間の “短期記憶” | 超高速(ナノ秒級) | データ消える | 計算中の作業領域(PCのRAM・AIサーバーのHBM) |

| NAND | 人間の “長期記憶” | DRAMの 約1万倍 遅い | データ残る | データ保存(SSD・USBメモリ・スマホストレージ) |

💡 ナノ秒 = 10億分の1秒。マイクロ秒(DRAMより遅いNANDの単位)= 100万分の1秒。

NANDは「保存できる容量は大きい・電源切っても消えない」けど、速度がボトルネックでした。これが半導体メモリ業界の長年の課題です。

AI時代に “もう1つの大事件” が起きた

最近のAI(ChatGPTのような大規模言語モデル)は、膨大なデータを学習し、また膨大な推論結果を保存する 必要があります。

具体的には:

- AIモデル本体(数百GB〜数TB級)

- 学習に使うデータセット(数PB=ペタバイト級)

- 推論時のキャッシュ(次の質問のために残しておくデータ)

これらは全部 NAND(長期記憶)に保存しないとコストが合いません(DRAMだと容量単価が数十倍高い)。つまり「AIが進化するほど、NANDがもっといるようになった」のが今の状況です。

キオクシアの “ここが本当にすごい”

ここからがキオクシアの真骨頂。「NANDなのにDRAM並みに速い」次世代メモリを、世界で先行して量産化 しています。

製品名は「XL-FLASH」(エックスエル・フラッシュ)。一言で言うと「従来NANDの数十〜100倍速いNAND」です。

なぜこれが革命的か?

- AI処理では「速さ」と「容量」両方が欲しい

- でも今までは「DRAM(速いが小容量)」か「NAND(大容量だが遅い)」の二者択一だった

- キオクシアのXL-FLASHは、その中間 を埋めるポジション

- NVIDIAも目を付けていて、両社共同で「従来の約100倍速いSSD」を開発中(2027年商品化を計画)

つまり、「NVIDIAのGPU が高速計算する → 隣には超高速NAND(キオクシア)が必須」という、AI時代の “新標準” を握る位置にいるわけです。

ライバルが追いつけない構造的な理由

「Samsungや SK Hynixが追い上げてくるんじゃないの?」と思うのが普通です。でも実は、追いつけません。理由がこれ:

| 競合企業 | 状況 | キオクシアとの違い |

|---|---|---|

| Samsung(韓国) | DRAM・HBM・NANDの総合プレイヤー。資金力でリードしているが… | AI用HBMに投資集中・NAND開発は後回し |

| SK Hynix(韓国) | HBM世界シェアトップ | 同上。NANDより HBMを優先 |

| Micron(米) | DRAM・NANDともに開発しているが… | 規模で見劣り。HBMでも追いかける立場 |

| キオクシア(日本) | NAND専業 | NAND一本に全力集中 = 一歩先 |

業界の見方では、「100倍速いNANDの量産化で、量産展開ではキオクシアが一歩リード。SamsungやSK Hynixが追いつくのは早くて翌年以降」と分析されています。

つまり、ライバル各社が「AI用HBMに投資集中したい」事情で、結果的にNAND高速化はキオクシアの独占状態になっている、という美味しい構図です。

業績インパクトの規模感(直近決算)

このストーリーが “絵に描いた餅” じゃないことを、直近の決算数字が証明しています。

| 項目 | 直近実績 | これがどれくらいすごいか |

|---|---|---|

| 営業利益 | 前年同期比 約29倍 | 普通の優良企業で +20% も評価される世界で「29倍」は異次元 |

| 営業利益率 | 59.5%超 | 半導体業界でも異例。GoogleやMicrosoftより高い |

| SSD・ストレージ売上 | 約2倍(価格効果) | 数量はやや減ったのに、単価上昇で売上倍増 |

| 設備投資 | 4,500億円規模 | 攻めの投資を継続。需要拡大に備えて生産能力を増やす |

ポイントは「スマートデバイス向けは数量10%減でも、価格2倍で売上が倍」になっている点。

これは「キオクシアが価格を決められる立場(=価格決定権を持っている)」ということ。普通のメーカーは「お客さんから値下げ要請が来て利益が減る」のが定番ですが、キオクシアは逆に「値上げしても買ってもらえる」。AI需要が強すぎて、買い手が並んでいる状態です。

バリュエーション(株価の割安感)も実は魅力

「営業利益29倍とか言われても、株価も上がってるから割高じゃないの?」と思う方も多いはず。

ところが、業界アナリストの分析では:

- 来期予想ベースの PER(株価収益率):約7倍水準

- 3期先予想ベースの PER:約5倍水準

💡 PER = 株価が “1株あたり利益の何倍” で買われているか。低いほど割安。日経平均で 15〜17倍、米国大型株で 20〜30倍 が標準的。

つまり「営業利益が29倍に伸びた結果、株価がいくら上がっても “今後の利益” との比率では実はまだ安い」ということ。一部の証券会社からは目標株価が ¥80,000〜¥90,000 まで引き上げられているのも、この “割安+成長” の組み合わせを評価しているからです。

2026年後半に来る “もう一段上”

業界では、DRAM需給のターニングポイントが 2026年9月〜12月 に来ると見られています。理由は:

- NVIDIAの次世代GPU「Vera Rubin」が2026年夏に立ち上がる

- 同時に高速メモリ「HBM4」が量産開始(HBM3比でデータ入出力ピン数が 2倍:1,024→2,048本)

- メモリ製造全体がHBM4にシフト → NANDの相対供給が引き締まる

つまり、NAND専業のキオクシアは「直接HBM対応はしないが、メモリ全体の需給逼迫でNAND価格も連動上昇する」という美味しい位置にいます。

Microsoftも採用検討

NANDの主要需要先である大手クラウド企業(Microsoft等)が、データセンター向けに新しいキオクシア製品の採用を検討中との報道もあります。AI学習に必要な巨大なデータセットを保存する用途で、NAND需要は今後も拡大方向です。

⚠️ リスク

- NAND価格は半導体サイクルで上下する(過去には急落局面も)

- Samsung・SK Hynix・Micronが量産化に追いつけば競争激化

- 1株¥57,400・100株単位で約574万円と高額(単元未満株で1株から購入可)

💡 迷ったらこれだけ覚えて

「NVIDIAが売れるたびに、キオクシアの売上も伸びる構造」

② アドバンテスト(6857)— NVIDIA独占の”検査”インフラ

📊 2026年5月22日時点の数値

・株価:¥26,845(前日終値¥26,745)

・時価総額:約19兆7千億円

・PER(会社予想):41.84倍

・配当利回り:会社予想なし(積極投資フェーズ)

ざっくり何の会社?

半導体テスター (半導体ができたあと、ちゃんと動くか検査する装置)の世界2強の一つ。日本企業です。

NVIDIAやTSMCが半導体を量産するとき、最後に必ずアドバンテストのテスターを通します。

💡 「テスターって何?」をかんたんに

半導体は超精密な部品です。1mmに数万本の配線が走っているような世界。製造直後の半導体は、見た目では合格・不合格がわかりません。そこで「実際に電気を流して動かしてみて、設計通りに動くかを判定する機械」が必要になります。これがテスターです。世界中の半導体工場で、出荷前に必ず通る “最後の関門” がアドバンテストの装置です。

なぜ FANG+ と合わせて買うのか

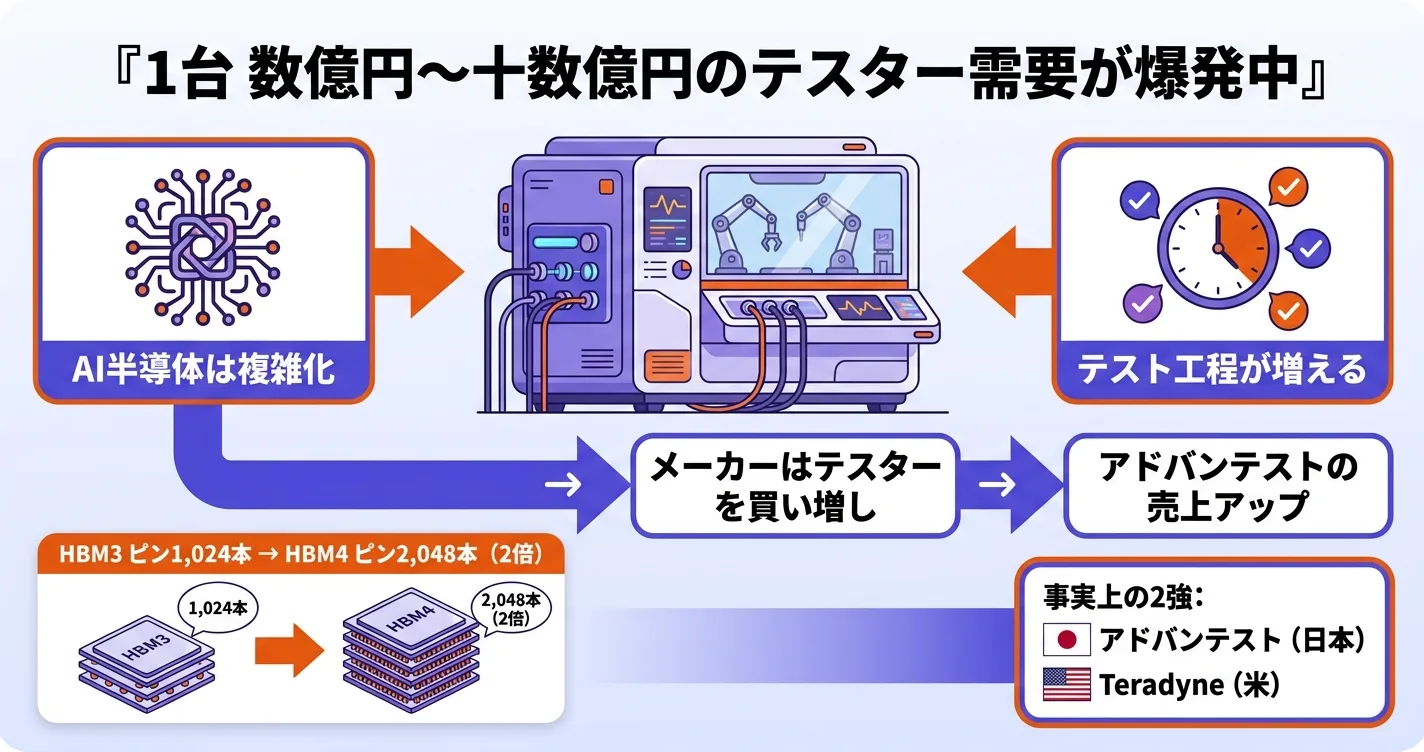

NVIDIAのGPUが1個出荷されるためには、必ずテスター工程を通る必要があります。つまり、NVIDIAの売上が伸びる = アドバンテストのテスター稼働時間が伸びる = 既存顧客がもう1台買う・新規顧客が買う、という直接連動の関係 です。

しかも、後で詳しく解説しますが、テスター1台の価格は 数億円〜十数億円規模。「数千台売れる消費財」ではなく「1台売れたら数億円が立つ、超高単価ビジネス」なので、需要が増えた時の業績インパクトが桁違いです。

FANG+ にすでに NVIDIA は入っていますが、その「裏で稼ぐ装置メーカー」のポジションは、別途取りに行く価値があります。

数字で見るインパクト

🎯 2026年3月期(直近通期)業績

- 売上:8,005億円(前期比 +46.3%)

- 営業利益:3,460億円(前期比 +110.8%)

- AI半導体テスター需要が主要ドライバー

💡 「PER 41倍って高くない?」

確かに日経平均(約15-17倍)と比べると高め。ただし、営業利益が前年比2倍以上で伸びている成長期にはPER40倍台も妥当と評価されることがあります。判断は人それぞれ。

強さの本当の理由(業界構造で深掘り)

NVIDIAは CUDA(クーダ)と呼ばれるソフトウェアで、AI開発の “業界標準” を握っています。

💡 「CUDAって何?」をかんたんに

NVIDIAのGPU(AI計算チップ)を動かすための専用ソフトウェア。世界中のAIエンジニアがCUDAを前提に開発しているため、NVIDIA以外のGPUに乗り換えると、それまで作ったAIプログラムが動かなくなったり書き直しになります。だから「みんなNVIDIAを使う → さらに優位性が強くなる」というループが続いています。

そして注目すべきは、最近の決算でNVIDIAが公表した受注残(=これから売ることが確定している分)が、約1兆ドル超・しかも増加傾向、という発言。

💡 「受注残1兆ドル」のスケール感

1兆ドル = 約150兆円(1ドル150円換算)。これは「日本の国家予算(年間約110兆円)を上回る規模の注文が、NVIDIA1社にすでに入っている」ということ。

つまり、NVIDIAの売上は今後数年かけて段階的に伸びる確度が極めて高い。NVIDIAが売れる = アドバンテストのテスターが使われる、という関係なので、これがそのまま追い風です。

HBM4移行で “テスター単価が上がる”

次世代AIメモリ「HBM4」が、2026年夏に出るNVIDIAの新世代GPU「Vera Rubin(ヴェラ・ルービン)」とともに本格化します。

💡 「HBMって何?」をかんたんに

HBM = High Bandwidth Memory(高帯域メモリ)の略。AIサーバーでNVIDIAのGPUとセットで使われる “超高速メモリ” のこと。GPUの計算スピードが上がっても、メモリ側が追いつかないと意味がない。それを解決するのがHBMで、世代が進むほど大量データを高速にやり取りできるようになります。

💡 「Vera Rubin(ヴェラ・ルービン)って何?」

NVIDIAが2026年夏に発売予定の新世代GPU。今主流の「Blackwell(ブラックウェル)」の次世代モデル。アメリカの天文学者の名前から取られています。

HBM3(現行世代)からHBM4(次世代)への進化のポイントを表にまとめると:

| 項目 | HBM3(現行) | HBM4(次世代・2026年夏〜) |

|---|---|---|

| データ入出力ピン数 | 1,024本 | 2,048本(2倍) |

| テスト要件 | 標準的 | 高度化 |

| 製造の歩留まり(不良率の低さ) | 安定 | 難易度UP |

簡単に言えば「ピン数が2倍 = テストする項目が2倍 = テスター1台あたりの売値が上がる」という構造で、アドバンテストの客単価そのものが上がっていく期待があります。

「複雑化 → テスト時間が爆増 → テスターがもっと必要に」の連鎖

ここをさらに深掘りすると、AI半導体の “複雑化” がそのままアドバンテストの売上拡大に直結する構造が見えてきます。

AI用半導体(特にHBM)のテストは、以下のような工程を踏みます:

通常のメモリ(DDR5など)に比べて、HBMはこの「積み上げ後の追加テスト」が大幅に増えるため、テスト時間そのものが長くなる。アドバンテストの社内資料でも「HBM比率が上がるほど、テスタ需要が増える」と明示されています。

そして次世代 HBM4 では、前述の通りピン数が2倍。これは:

- テストする項目が2倍 → テスト時間がさらに長くなる

- 1台のテスターで捌ける製品数は減る

- → 結果、メーカーはテスターをもっと買い増す必要がある

つまり、AI半導体が “もっと進化する=もっと複雑になる” 限り、アドバンテストの売上は構造的に増え続けます。

テスター1台の価格は「数億円〜十数億円」

地味に見えるテスター事業ですが、1台の価格は 数億円〜十数億円規模。

これだけ高単価な装置を、世界の半導体メーカー(NVIDIA・TSMC・SK Hynix・Samsung・Intel・Micron・キオクシア等)が、AI需要拡大のたびに買い増している状態です。

参考までに、アドバンテストのメモリ・テスタの年間売上は約760億円規模(直近報道ベース)。テスター1台あたりの売値の高さと、半導体メーカー全体の旺盛な需要を考えると、この数字はまだまだ伸びる余地があります。

競合がほぼ存在しない “事実上の2強”

半導体テスター業界は、世界で実質 アドバンテスト(日本)と Teradyne(米テラダイン)の事実上2強。

参入障壁が異常に高い理由:

- テスト技術の蓄積が必要(数十年単位の経験値)

- 各半導体メーカーごとに個別最適化が必要(=他社が真似しにくい)

- 顧客との長期関係構築が必須(=新規参入者は信頼を得るのが難しい)

「装置を作って売れば終わり」ではなく「製品ごとに継続的にチューニング・サポート」が必要なビジネスなので、新規参入が極めて難しい。これがアドバンテストの “城壁” です。

NVIDIAだけじゃない “テスター需要の広がり”

これまでAI半導体は、Microsoft / Meta / Google / Amazon の “4大ハイパースケーラー”(=超巨大IT企業群)がほぼ独占して買っていました。

💡 「ハイパースケーラー」って何?

世界規模で巨大なクラウドサービス(AWS・Azure・Google Cloud等)を運営している超巨大IT企業のこと。AI半導体の “最大の買い手” として有名で、彼らの設備投資がAI業界全体の景気を決めると言われています。

ところが直近で、AI半導体需要が「世界中の中規模企業・各国政府・スタートアップ」にまで広がってきていることが、NVIDIA決算で明確に確認されています。

これは半導体テスター需要の “土台” が広がっていることを意味します。NVIDIA1社依存ではなく、世界の半導体産業全体の伸びに乗っている、という安定感が出てきている形です。

直近通期決算(参考)

| 項目 | 直近実績 |

|---|---|

| 売上高 | 8,005億円(前期比 +46.3%) |

| 営業利益 | 3,460億円(前期比 +110.8%) |

| 営業利益率 | 約43%(半導体装置業界で高水準) |

「売上47%増で利益2倍以上」という成長スピードは、半導体装置業界で見ても極めて稀。NVIDIAの追い風が業績に直撃している状態です。

⚠️ リスク

- NVIDIAの売上低迷時に直撃するため、FANG+との相関が比較的高い

- 半導体サイクルの波を受ける

- 配当利回りなし(成長投資優先で配当は出さない方針)

💡 迷ったらこれだけ覚えて

「NVIDIAの裏で、検査料金を取り続ける会社」

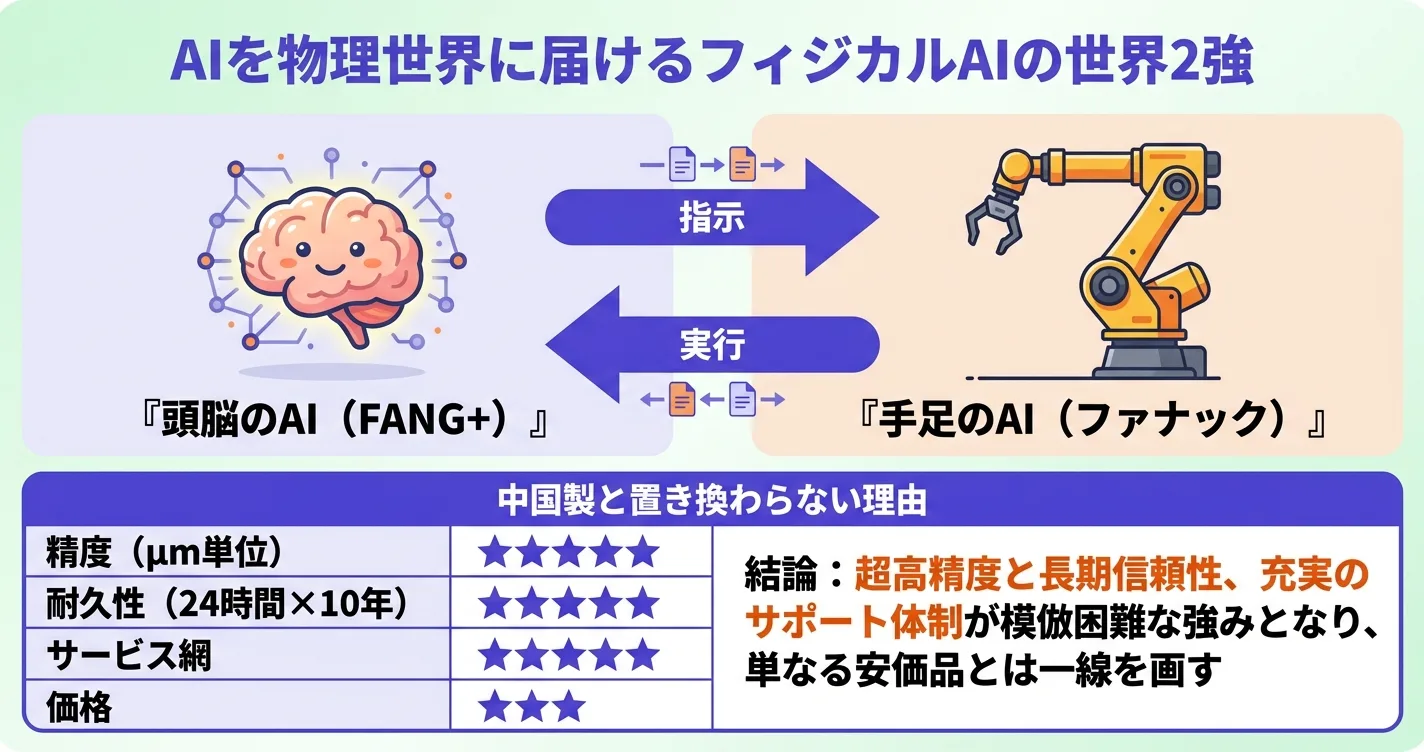

③ ファナック(6954)— AIが物理世界に出てくる”フィジカルAI”の本命

📊 2026年5月22日時点の数値

・株価:¥8,174(前日比+¥507・+6.61%)

・時価総額:約8兆円

・PER(会社予想):41.25倍

ざっくり何の会社?

産業用ロボットと FA(工場自動化)機器の世界2強の一つ。日本企業。トヨタや海外の自動車工場、半導体工場で使われています。

💡 「FA(工場自動化)って何?」

FA = Factory Automation の略。工場の中で、人がやっていた組み立て・運搬・検査の作業を、ロボットや機械にやらせて自動化することを指します。少子高齢化で日本の現場の人手不足が深刻化する中、FAの需要は構造的に伸びています。

なぜ FANG+ と合わせて買うのか

FANG+はソフトウェア・ネットワーク中心の「頭脳のAI」。

ファナックは「手足のAI」、つまりフィジカルAI(物理世界で動くロボットAI)。

これからAIが本当に世界を変えるのは、ChatGPTの先にある「自動運転・人型ロボット・工場無人化」など、物理世界に出てくるフェーズ。その中核がファナックです。

数字で見るインパクト

🎯 2026年3月期(直近通期)業績

- 売上:6,233億円(前期比 +6.5%)

- 経常利益:1,593億円(前期比 +14.2%)

- 中国市場で特に強い需要

🎯 2026年5月の株価動向

- 5/22 株価:¥8,174(前日比 +6.61% の大反発)

- ¥10,000(5桁クラブ)到達まで残り約22%

💡 「5桁クラブって何?」

株価¥10,000を超えた銘柄のグループ。日本市場で「優良大型株」の象徴とされる。

強さの本当の理由(業界構造で深掘り)

人型ロボット(テスラのオプティマス・FigureAI等)の時代が来ても、産業現場では精度・耐久性が桁違いに必要なファナックの製品が選ばれ続けると業界で見られています。

ファナックの強さは、単なる「ロボット会社」ではなく、工場で必要なものを 一気通貫で揃えられる ことにあります。

| 製品 | かんたん解説 |

|---|---|

| 産業ロボット | 自動車・半導体・電子部品の工場で、人の代わりに組立・溶接・搬送をやってくれる機械 |

| CNC装置 | 工作機械(金属を削る機械)の “頭脳” 部分。図面通りに動かす指令を出す制御装置 |

| サーボモーター | ロボットや工作機械の “関節” を、ミリ単位で正確に動かすモーター |

| レーザー加工機 | 強力なレーザー光線で金属を切ったり溶接する装置 |

これらを 全部1社で提供できる会社は世界に数社しかなく、ファナック・安川電機(日本)・ABB(スイス)・KUKA(ドイツ・中国Midea傘下)の “4強” で世界市場をほぼ独占しています。

中国 vs 日本ロボット競争の “本当の争点”

中国は国家戦略でロボット製造に巨額投資をしており、価格面では一部追いついてきました。

ただし、産業ロボットで本当に問われるのは:

| 要素 | 重要性 | かんたん解説 |

|---|---|---|

| 精度(μm単位で繰り返し動く正確さ) | ★★★★★ | 1mmの1/1000=マイクロメートル単位の正確さで、何百万回でも同じ動きができるか |

| 耐久性(24時間稼働で10年以上) | ★★★★★ | 工場は止められない=ロボットは数年〜10年壊れず動き続ける必要がある |

| 故障時のサービス網(全世界対応) | ★★★★★ | 海外工場でも故障時にすぐ修理に来てもらえるか |

| 価格 | ★★★ | 大事だけど、上記3つほど決定的じゃない |

「1台が止まると工場全体が止まる」のが産業ロボットの世界。1〜2割安いだけで中国製に乗り換える判断は、現場ではほぼされません。ここがファナック・安川電機の “城壁” になっています。

フィジカルAI時代の “AIエージェント” との関係

ChatGPTのようなソフトウェアAIが進化し、次は「AIが自動で工場を最適化する」「人型ロボットが家庭・工場で作業する」フェーズに来ています。

このとき、AIエージェントが指示を出す “手足” になるのが産業ロボット。つまり「AIが賢くなればなるほど、ロボット需要が増える」構造です。NVIDIAのGPUが脳なら、ファナックのロボットは手足。両方が揃って初めてフィジカルAIが完成します。

直近通期決算と成長余地

| 項目 | 直近実績 |

|---|---|

| 売上高 | 6,233億円(前期比 +6.5%) |

| 経常利益 | 1,593億円(前期比 +14.2%) |

| 工作機械受注(業界平均) | 前年比 +28% |

| 中国市場 | 特に強い需要回復 |

中国の景気回復・米国の製造業回帰(リショアリング)・日本の生産年齢人口減少による省人化投資、と3つの追い風が同時に吹いている段階です。

⚠️ リスク

- 中国の景気に左右される(中国の工場投資が落ちると影響)

- 円高局面で利益が目減りする

- PER41倍台は割安とは言えない(業績成長で正当化される必要あり)

💡 迷ったらこれだけ覚えて

「AIが工場で実際に手を動かす時代の、世界2強」

④ レゾナック(4004)— 2026年量産元年「光電融合(CPO)」の本命素材プレイヤー

📊 2026年5月22日時点の数値

・株価:¥18,010(前日比+¥700・+4.04%)

・時価総額:約3兆3千億円

・配当利回り(会社予想):0.36%

・年間配当金(2026/12期会社予想):¥65/株

・PER(会社予想):42.33倍

ざっくり何の会社?

旧 昭和電工 + 旧 日立化成(電子材料事業)が2023年に統合して誕生した、化学業界の異端児。

「化学会社」と聞くと地味に感じるかもしれませんが、レゾナックは AI半導体材料の “縁の下の力持ち” として世界トップシェアを握る分野が複数あります。

| 領域 | かんたん解説 | レゾナックの立ち位置 |

|---|---|---|

| 半導体後工程材料(CMPスラリー・封止材・銅張積層板) | 半導体ウエハーを磨いたり、保護したり、配線を載せる基板に使う特殊素材 | 世界シェア上位 |

| HBM接続用NCF(非導電性フィルム) | HBM(AI用高速メモリ)を何層も積み上げてつなぐときに、層と層の間に挟む薄いフィルム | 採用拡大中 |

| SiCパワー半導体エピウエハー | 次世代の “電力を制御する半導体” の元になる、特殊なシリコン素材 | 世界トップ級 |

| 黒鉛電極 | 鉄鋼業の電気炉で使う、大型のカーボン棒。地味だが世界中で必須 | 世界トップシェア |

💡 半導体は「ウエハー」と呼ばれる薄い円盤を加工して作ります。レゾナックは、その加工に必要な研磨剤・接着剤・保護材・基板などの “素材” を世界中の半導体メーカーに供給している、いわば 半導体製造の “縁の下” 専門メーカー です。

つまり「NVIDIAやTSMCが半導体を作るために、なくてはならない素材を握っている」会社です。

なぜ FANG+ と合わせて買うのか

FANG+の中核はNVIDIA。でもNVIDIAのGPUは、レゾナックのような素材会社がなければ製造できません。「NVIDIAが売れる = レゾナックの素材も売れる」という構造で、FANG+とほぼ完全に連動して伸びる可能性があります。

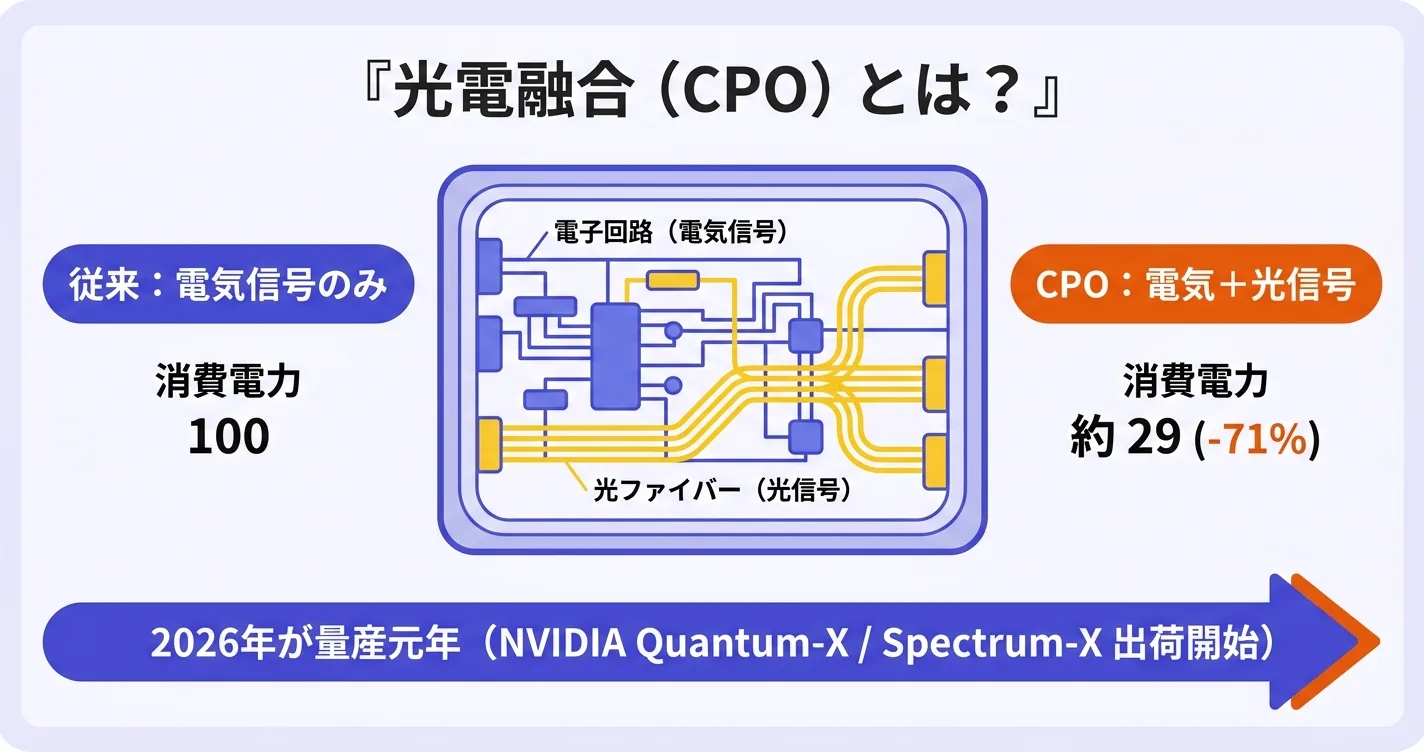

そして、2026年は「光電融合(CPO)」量産元年と業界で位置づけられており、ここがレゾナック最大の追い風になります。

💡 「光電融合(CPO)」って何?(最重要キーワード)

CPO = Co-Packaged Optics(コ・パッケージド・オプティクス)の略。日本語で「光電融合」と呼ばれます。

ざっくり一言で言うと

「半導体と光ファイバーを、1つのパッケージに同居させる技術」

なぜ必要か

AIデータセンターでは、GPU同士・サーバー同士が膨大なデータをやり取りします。今は電気信号で通信していますが、これが限界に来ています:

- 電気信号は距離が長くなるほど電力を食う

- AIデータセンターは「電力が足りなくなる」ほど消費が爆発

- 米国では「データセンター用に原発を契約」する企業まで出てきている状況

そこで、電気信号を 光信号 に変換して通信する技術が CPO です。

CPO のインパクトの大きさ

| 比較項目 | 従来の方式 | CPO |

|---|---|---|

| 消費電力 | 100 | 約29(-71%) |

| データ転送距離 | 短い | 長距離も可 |

| AIデータセンター運用コスト | 増加一辺倒 | 大幅削減可能 |

「データセンター1つで数十メガワット節電」と業界で試算されており、AI時代のキーテクノロジーと言われています。

2026年は “CPO量産元年”

- NVIDIA:Quantum-X(InfiniBand対応)2025年後半・Spectrum-X(Ethernet対応)2026年後半 から出荷開始

- TSMC:先端パッケージング技術「COUPE」でCPO量産対応

- 2028年:第3世代CPO(GPU + HBM対応)目標

- 2030年以降:ガラスインタポーザ基盤のコンピュータトレイ

つまり、2026年から本格的にCPO製品が世界の主要データセンターに入っていくタイミングです。

レゾナックの位置づけ

CPOには、従来の半導体材料とは違う「光と電気を同居させるための特殊材料」が必要です。レゾナックはこの領域で、複数の “黒子の素材” を提供しています:

| 素材 | かんたん解説 |

|---|---|

| 光通信用の高機能ポリマー | 光信号を伝えるための特殊なプラスチック素材 |

| 光導波路材料 | 半導体パッケージ内で光を導く “光の通り道” を作る素材 |

| CPO向け封止・接続材料 | 光部品と電子部品を一体化する接着・封止材 |

| HBM接続用NCF(非導電性フィルム) | HBMを積み上げて接続する際に挟む薄膜(既に量産実績あり) |

「光と電気を1つのパッケージに詰め込む」という超精密な技術には、レゾナックのような化学メーカーの素材技術が不可欠。NVIDIAやTSMCが製品を作るにあたって、レゾナックの素材が選ばれるたびにレゾナックの売上に直結する構図です。

強さの本当の理由(業界構造で深掘り)

「半導体特化に成功した、ほぼ唯一の化学会社」

日本の総合化学メーカーは三井化学・住友化学・三菱ケミカルなど多数ありますが、ほぼすべての会社が「石油化学・基礎素材で稼ぎ、半導体は赤字補填の対象」という構造でした。

レゾナックはこの構造を逆転させた稀有な存在で:

| 指標 | レゾナック | 三井化学 | 住友化学 |

|---|---|---|---|

| PBR(株価純資産倍率) | 4.76倍 | 0.9倍 | 0.98倍 |

| 市場評価 | “半導体素材会社” として高評価 | 総合化学(低評価) | 総合化学(低評価) |

PBR 4.76倍は、市場が「レゾナックは化学会社じゃなく半導体素材会社」と認識している証拠です。

直近の業績インパクト

- 第1四半期純利益 +93% 上方修正

- 半導体・電子材料セグメント 営業利益 +40%(AI需要が主因)

- HDDメディア(データセンター向け)生産能力 +31% 増強発表(2026/5/11)

- SiCパワー半導体エピウエハー:5年で売上 5倍計画(2027年から量産拡大)

「AI需要に乗っている数字 が決算ごとに出てきている」状態。これがレゾナックの株価上昇の原動力です。

SiC(炭化ケイ素)パワー半導体世界トップ

CPOだけでなく、SiCパワー半導体エピウエハーでレゾナックは世界トップシェア。外販では米Wolfspeed社と2強です。

SiCは:

- EV(電気自動車)のインバーター用

- AIデータセンターの電力管理(電力効率を大幅改善)

- 5G通信基地局

など、AI時代の電力インフラ全般に使われる次世代半導体。約300億円を投資して2027年から増産予定です。

⚠️ リスク

- PER 42.33倍は割安ではない(業績成長で正当化される必要あり)

- 配当利回り0.36%と低い(成長投資優先のため)

- 化学業界の中で半導体材料セグメント依存が高い → AI需要が冷えると業績インパクト大

- 株価変動が大きい(オールタイムハイ更新→急落の波がある)

💡 迷ったらこれだけ覚えて

「NVIDIAやTSMCが半導体を作るのに、絶対必要な “黒子の素材” を握る会社。2026年のCPO量産で追い風MAX」

ポートフォリオ例:with FIRE 視点での組み方

「結局、いくらずつ買えばいいの?」が一番気になる方へ、配分例を3パターン出します。

💡 with FIRE = 完全FIREじゃなく、資産収入で『お金と時間』に余裕を作る生き方。詳しくは with FIREとは|完全FIREじゃない生き方 で解説しています。

💡 値嵩株は単元未満株(S株・かぶミニ等)で1株から購入可能。SBI証券・楽天証券・マネックス証券で対応。下記の金額例は概算なので、自分の予算に応じて単元未満株で柔軟に調整してください。

⚠️ 重要:今回の4銘柄はすべて「AI半導体・フィジカルAI関連」に寄っています。AI相場全体が崩れた場合、4銘柄が同時に下がる可能性があります。FANG+/個別株4選とは別に、新NISAつみたて投資枠で オルカン or S&P500 を積み立てて、地理・業種の分散を別軸で確保しておくのが鉄則です。

🟢 控えめ攻めパターン(初心者向け)

| 配分 | 銘柄 | 金額(¥100万円中) |

|---|---|---|

| 70% | iFreeNEXT FANG+ | ¥700,000 |

| 10% | キオクシア(単元未満1〜2株) | ¥100,000 |

| 10% | ファナック(単元未満10〜12株) | ¥100,000 |

| 10% | レゾナック(単元未満5〜6株) | ¥100,000 |

コメント:FANG+を主軸に、3銘柄で軽くアクセント。アドバンテスト省略(NVDA相関高め)。

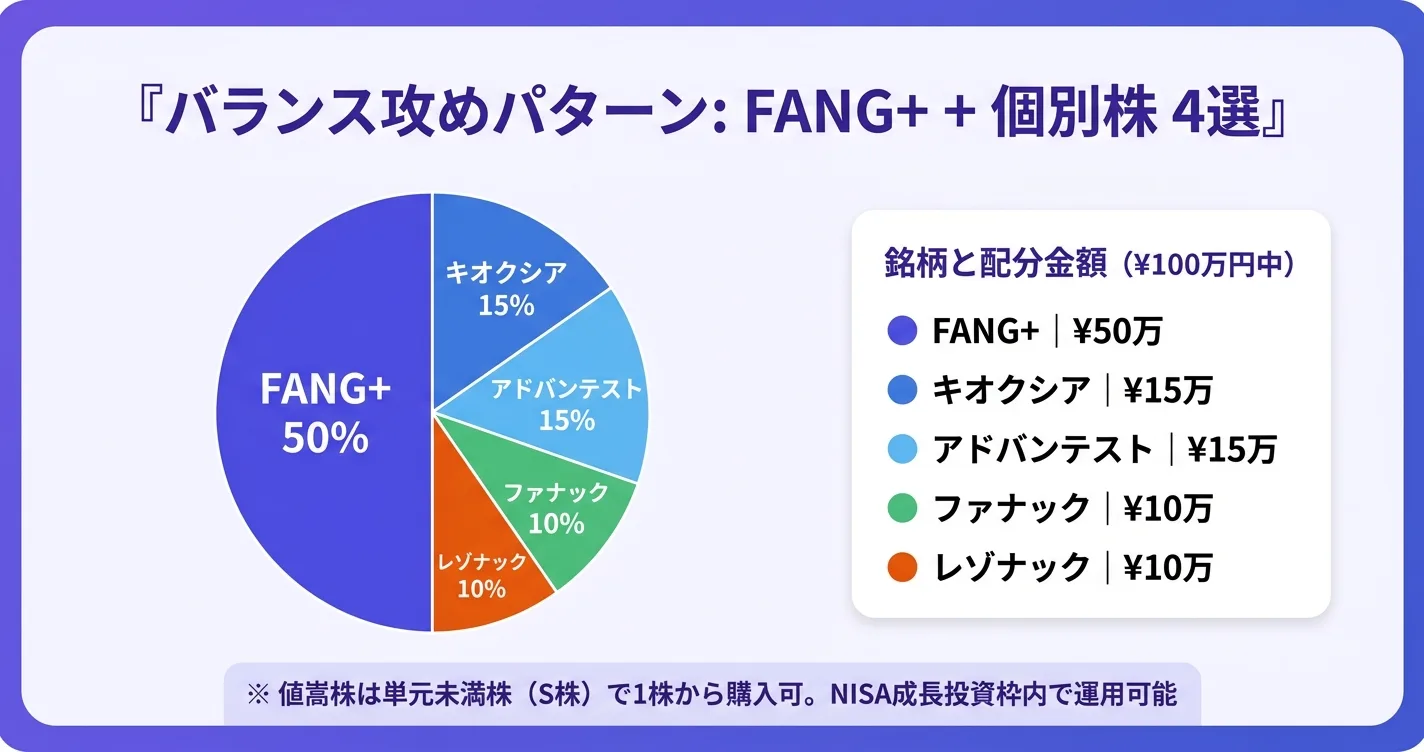

🟡 バランス攻めパターン(中級者向け)

| 配分 | 銘柄 | 金額(¥100万円中) |

|---|---|---|

| 50% | iFreeNEXT FANG+ | ¥500,000 |

| 15% | キオクシア | ¥150,000 |

| 15% | アドバンテスト | ¥150,000 |

| 10% | ファナック | ¥100,000 |

| 10% | レゾナック | ¥100,000 |

コメント:4銘柄全部 + FANG+。AI相場フル参戦+素材軸でAI関連を多面的にカバー。

🔴 全力攻めパターン(上級者向け)

| 配分 | 銘柄 | 金額(¥100万円中) |

|---|---|---|

| 30% | iFreeNEXT FANG+ | ¥300,000 |

| 20% | キオクシア | ¥200,000 |

| 20% | アドバンテスト | ¥200,000 |

| 20% | ファナック | ¥200,000 |

| 10% | レゾナック | ¥100,000 |

コメント:個別株比率を最大化。値動きの波が大きいので、メンタル耐性のある方向け。

月3万円積立シミュレーション(3シナリオ)

「バランス攻めパターン」(FANG+ 50% + 個別株4選 50%)を月3万円ずつ積み立てた場合の想定額を、3つのシナリオで出します。

参考までに、過去実績では:

- FANG+:過去10年で約18倍(年率換算 約33%)

- S&P500:過去10年で約5倍(年率換算 約17%)

- 日経平均:過去10年で約2.5倍(年率換算 約9%)

これを踏まえて、未来は誰にも分かりませんが、目安として:

| 期間 | 元本 | 🟢 控えめ(年15%) | 🟡 中庸(年25%) | 🔴 強気(年35%) |

|---|---|---|---|---|

| 5年 | 180万円 | 約269万円 | 約360万円 | 約488万円 |

| 10年 | 360万円 | 約836万円 | 約1,598万円 | 約3,228万円 |

| 20年 | 720万円 | 約4,548万円 | 約2億577万円 | 約10億4,919万円 |

💡 「バランス攻めパターン」は FANG+ 50% + 半導体個別株 50% の構成。FANG+ 単体ですら過去10年で年率約33%なので、半分を個別株に振った時の “現実的レンジ” としては 控えめ15%・中庸25%・強気35% で見ています(あくまで参考値)。

⚠️ 年35%は FANG+ 過去実績(CAGR約33%)を上回る強気目線です。同時に「外した時の下振れも同じくらい大きい」のが個別株を含むポートフォリオの本質。実現には数年単位での値動きに耐える胆力が必要です。

参考:個別株が “大化け” した過去事例

実は、上で出した「年35%」という強気シナリオでも、半導体個別株の世界では “控えめな予想” になる可能性があります。実際に大化けした過去事例を見てください。

| 銘柄 | 期間 | 上昇倍率 | 年率換算 |

|---|---|---|---|

| キオクシアHD | 2024年12月上場 ¥1,440 → 2026年5月 ¥57,400 | 約40倍 | CAGR 約500%超 |

| アドバンテスト | 2020年→2026年 | 約10倍 | 年率約47% |

| FANG+ 指数 | 過去10年 | 約18倍 | 年率約33% |

キオクシアは1年半で約40倍。アドバンテストは6年で10倍。これらの年率換算は、上で出した「年35%」を遥かに超える水準です。当たった個別株1社だけ見れば、年35%という想定すら控えめに見えてしまう、というのが個別株の “大化け” の世界です。

ただし重要なのは、これは あくまで「結果的に当たった銘柄」だけを抽出した数字 ということ。実際には、同じ時期に “外して大きく下げた半導体銘柄” もたくさんあります。

⚠️ これは “実際にこうなった” 過去の話で、今後も同じパフォーマンスになることを保証するものではありません。逆に「上がりすぎたあとに大きく下げる」リスクも同じくらい大きい、というのが個別株の世界です。

つまり、「もし当たれば、年50〜100%超のリターンも理論上は十分にあり得る世界」が個別株です。ただしそれは、

- 数年単位での値動きに耐える胆力(30%下落でも持ち続ける覚悟)

- 想定が崩れたら売却できる冷静さ

- 失っても生活が崩れない投資額

がセットで必要、ということです。「夢のシナリオだけ見ない」のが個別株投資の覚悟だと、私たちは考えています。

“下振れシナリオ” も知っておく

攻めるポートフォリオの裏側は、下振れリスクです。同じ月3万円積立で、想定が外れた場合のシナリオも見ておきましょう。

| シナリオ | 10年後の評価額(元本360万円) | コメント |

|---|---|---|

| 大暴落で年-5% | 約282万円(元本割れ -78万円) | 2008年リーマンショック級の長期低迷を想定 |

| 横ばい年0% | 360万円(元本回収のみ) | AI相場が完全に止まった場合 |

| 控えめ年15% | 約836万円 | 上の表の最低ライン |

「攻めれば上振れも下振れも大きくなる」のが個別株を含むポートフォリオの本質。上振れの夢だけ見ないで、下振れも想定して投資額を決めるのが鉄則です。

注意点:個別株は「放置投資」とは別物です

ここまで読んで「4銘柄全部買って放置しよう」と思った方、ちょっと待ってください。一番大事な話をします。

⚠️ 個別株は「買って放置」ではダメ

FANG+やオルカンのようなインデックスは、構成銘柄が定期的に入れ替わります(FANG+も2025/12にServiceNow→Palantirへ入替えがありました)。つまり、ファンド側が勝手にメンテナンスしてくれるので、私たちは「持ちっぱなし」でOKです。

でも、個別株はそうじゃありません。

- AI半導体の流れが変わったら? → キオクシアの保有を見直す必要がある

- フィジカルAIの主役が安川電機に変わったら? → ファナックから乗り換えを検討

- レゾナックのSiC事業に競合が増えたら? → 半導体材料銘柄のポジション全体を再評価

つまり、個別株は「流れを読んで、必要なら売却・乗り換えする」判断を、自分でやらないといけません。これがインデックスとの最大の違いです。

⚠️ そのために、ある程度の知識と監視が必要

具体的には、以下のような習慣が必要になります:

- 四半期決算(年4回)は最低限チェック

- 業界ニュース・競合動向の継続フォロー

- 「想定が崩れた」と感じたら、感情を排して売却判断

- 過剰な「持ちすぎ・依存しすぎ」を避ける

「決算?よくわからん。ニュースも見てない」という状態なら、正直、個別株より FANG+・S&P500・オルカン に集中した方が安全です。

✅ 個別株は FANG+ より値動きが大きい

FANG+は10銘柄に均等分散されているので、1社の不調を他がカバーします。

個別株はその「カバー」がない。1日で-10%動くことも珍しくありません。

✅ 自分の総資産に対する比率を意識する

「FANG+全力 + 個別株4銘柄」が総資産の50%超を占めるなら、リスクの取りすぎ。

最低でも、生活防衛資金(生活費6ヶ月分)と老後資金の積立(新NISA つみたて投資枠でオルカン等)は別に確保した上で、余剰資金で個別株に挑むのが鉄則です。

✅ 最初は1〜2銘柄から始める

4銘柄一気に買うより、まず1〜2銘柄を買って値動きに慣れる方が圧倒的に続きます。「個別株を持つ」体験を積んでから、徐々に広げる方が安全です。

🎯 ここまでのまとめ

| 投資対象 | 推奨スタンス |

|---|---|

| FANG+ / オルカン / S&P500(インデックス) | 買って放置でOK・長期積立向き |

| 個別株(今回の4銘柄) | 流れを読んで売買判断が必要・知識と監視が前提 |

「個別株の世界に足を踏み入れる」のは、投資の楽しさが一段増す半面、責任も増えるということ。覚悟を持って始めてください。

よくあるご質問

Q1. FANG+を持っていない初心者でも、この個別株を買えますか?

買えますが、順序としてはFANG+(または S&P500・オルカン)を先に積立した方が安全です。個別株はFANG+よりも値動きが大きいため、まずインデックスで投資慣れしてから個別株に進むのがおすすめです。

Q2. NISA成長投資枠でこの4銘柄は全部買えますか?

4銘柄すべて成長投資枠で買えます(東証プライム上場の個別株は対象)。年間240万円・生涯1,200万円の枠内で運用可能です。つみたて投資枠では個別株は買えないので注意してください。

Q3. 4銘柄、いつ買うのがベスト?

「今日」がベストです。タイミングを計って待つ=市場に勝とうとする行為ですが、過去の統計では「売買タイミングを計った投資家は、ただ持ち続けた投資家に長期で勝てない」と分かっています。気になった日に1〜2銘柄から始めるのが正解です。

Q4. 4銘柄のうち1つだけ選ぶなら?

私(つよび)の判断は キオクシア(285A) です。NVIDIAの「血液」を握る独占性、業界アナリストの評価の高さ、AI相場の本命を1銘柄で取りに行くなら、現時点ではキオクシアが最有力候補です。ただし1株¥57,400と高めなので、まとまった資金がない方は 単元未満株(1株購入) から始めるか、ファナック(¥8,174)の方が始めやすいです。

Q5. 個別株は配当ありますか?(2026年5月22日時点)

| 銘柄 | 配当利回り | 備考 |

|---|---|---|

| キオクシア | 配当なし | 成長投資優先 |

| アドバンテスト | 会社予想なし | 成長投資優先 |

| ファナック | 会社予想なし | 期末配当のみ実施パターン |

| レゾナック | 0.36%(予想¥65/株) | 成長投資優先・配当は控えめ |

今回の4銘柄はすべて成長投資優先で配当利回りは低めです。配当も欲しい方は、別途 高配当ETF(例:1489 日経高配当50・VYM)や個別の高配当株(NTT・三菱UFJ等)を組み合わせるのがおすすめです。

Q6. 暴落が来たら売るべき?

私たちは「売らずに耐える」推奨です。理由は、AI相場の長期トレンドは2030年頃まで続くと業界アナリスト多数が分析しているから。短期の暴落で売ると、戻ったときに買い直せず、結局リターンを取り逃します。ただし、生活費を投資に回していて精神的に持たない方は、最初から投資額を減らすべきです。

Q7. 個別株を「持ち続ける」コツは?

私たちが運営している ファイアライフコミュニティ では、暴落時の緊急速報・部活での励まし合い・月1のZoom質問会など、「一人で挫折しない仕組み」を提供しています。個別株で値動きに耐えるには、技術より心理戦が重要。仲間と一緒に進める方が圧倒的に続きます。

まとめ:FANG+ × 個別株4選で「AI相場の本命」を全部獲る

最後にもう一度、整理します。

✅ FANG+だけだと、AI相場の本命の一部しか獲れていない

- NAND専業・装置検査・フィジカルAI・独立軸の領域が手薄

✅ 合わせて買いたい4銘柄(2026年5月22日時点の株価)

✅ 配分はバランス攻めパターン推奨

- FANG+ 50% + キオクシア15% + アドバンテスト15% + ファナック10% + レゾナック10%

✅ 最初は1〜2銘柄から始める

- 4銘柄一気はリスク過剰。慣れてから広げる

- 値嵩株は単元未満株(S株)で1株から購入可能

個別株は「ただの暴落」と「想定が崩れた」を見極めるのが一番難しい

ここまで読んで「よし、買おう」と思った方、最後にひとつだけ。

個別株を買うこと自体は簡単です。難しいのは、相場が動いたときに「これは ただの一時的な暴落(持ち続けるべき)」なのか「想定が崩れた(売って乗り換えるべき)」なのかを、冷静に見極めることです。

具体的には:

- 半導体サイクルの一時的調整 → 持ち続ける判断

- ライバル企業が量産化に成功してシェアを奪われ始めた → 乗り換え判断

- 業績は崩れていないのに地合いで暴落 → 持ち続ける判断

- 経営陣の不祥事・粉飾発覚 → 即売却判断

つよびの見立て:相場の「リーダー銘柄」は10〜20%下げても、慌てない

これは私の個人的な相場観ですが、構造的な上昇局面の “リーダー銘柄”(マーケット全体を引っ張っている代表的な銘柄)は、短期で10〜20%下げてもガッチリ持ち続けるのが正解だと考えています。

理由は、過去のメガトレンド(PC・スマホ・クラウド)の歴史を振り返ると、その時代のリーダー銘柄は、必ず何度かの “中間調整” を挟みながら、最終的に数倍〜10倍以上に伸びてきたからです。

いまの相場でいうと、半導体メモリ・半導体テスター・半導体材料はそのリーダー枠に入っていると見ています。だから、目先の調整に振り回されず、構造(業績・シェア・需要トレンド)が崩れていない限りは、持ち続ける覚悟が必要です。

💡 ただし、これは “リーダー銘柄” に限った話。リーダー以外の銘柄や、想定が明らかに崩れた銘柄は、迷わず売却・乗り換えが必要。「持ち続ける」と「ホールドの宗教化」は別物です。

私(つよび)は投資歴10年以上ですが、この見極めを何度も間違えそうになって、その度に仲間に相談して踏みとどまったり、逆に背中を押されて乗り換えたりしてきました。一人だと本当にキツい判断です。だから「継続装置としての仲間」が大事だと、心の底から思っています。

私たちが提唱している 「with FIRE(ウィズファイア)」 — 資産収入で『お金と時間』に余裕を作って、家族や自分の時間を大切にする生き方 — の実践は、まさにこの「持ち続ける」がすべてです。

📝 詳しくはこちらで解説しています:

「with FIRE」とは|完全FIREじゃない、お金と時間に余裕を作る生き方

まずは公式LINEで先行案内を

私たち(つよび×よわび)は、2026年7月12日に「ファイアライフコミュニティ」を正式ローンチ予定 です。

下記の公式LINEに登録いただくと、ローンチ前に 先行案内+初期メンバー特典(永久ロール+2ヶ月半額継続) の情報を、いち早くお届けします。

🔥 公式LINE|ファイアライフコミュニティ先行案内を受け取る

※ LINE登録は無料・10秒・個人情報不要・いつでもブロックOK

関連記事

- 📝 「with FIRE」とは|完全FIREじゃない生き方

- 📊 FANG+ vs S&P500|どちらを新NISAで買うべき?

- 🏛 新NISAの始め方【2026年】5ステップ完全ガイド

- 💳 iDeCoとは?仕組み・始め方・出口戦略まで完全解説

- 🏦 ネット証券おすすめ5選|SBI vs 楽天で徹底比較

この記事を書いた人

- 投資歴10年以上。FXから始め、2024年の新NISAを機に株式投資へ軸足

- 日本株(ファンダメンタルズ+スイング)メイン・新NISA/米国ETF/投資信託も併用

- 米国株の取引はmoomoo証券を中心に運用

- YouTube「FireriF(つよび・よわび)」でリアルな投資判断を発信中

利益相反の開示:当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

ファクトチェック結果(2026年5月22日実施)

本記事内の数値・銘柄構成は、以下のソースで一次確認を行いました。

| 項目 | ソース | 確認内容 |

|---|---|---|

| キオクシア株価・時価総額 | Yahoo!ファイナンス | ¥57,400 / 31兆4千億円 |

| アドバンテスト株価・時価総額・PER | Yahoo!ファイナンス | ¥26,845 / 19兆7千億円 / 41.84倍 |

| ファナック株価・時価総額・PER | Yahoo!ファイナンス | ¥8,174 / 8兆円 / 41.25倍 |

| レゾナック株価・配当 | Yahoo!ファイナンス | ¥18,010 / 利回り0.36% / 年¥65 |

| FANG+構成銘柄 | 大和アセットマネジメント公式 | 2025/12リバランスでServiceNow除外・Palantir採用済 |

| 各社業績(通期決算) | 各社IR・日経 | 2026年3月期実績 |

⚠️ 株価・時価総額・配当利回りは市場価格の変動により日々変わります。投資判断の前には、必ず最新の数値を証券会社のアプリ・公式サイトで確認してください。

※ 本記事は一般的な情報提供を目的としており、特定の金融商品の購入を勧めるものではありません。投資にはリスクがあり、最終的な投資判断はご自身の責任で行ってください。

※ 本記事内で紹介する数字・体験談・予測は、執筆時点での一般的な目安・個人の事例・業界分析であり、効果や将来の値動きを保証するものではありません。

※ 記載の株価・時価総額・配当利回り等は、2026年5月22日終値ベースの数値です。最新情報は各証券会社の取引画面でご確認ください。

どのプランがあなたに合う?

5問で診断する「お金のお悩み診断」

「何から始めればいいかわからない」を1分で解消。NISA・節約・保険・クレカ・FXまで、あなたのタイプ別に最短ルートを提案します。