【2026年5月最新】クレジットカードおすすめ3選|年会費・還元率・条件で厳選

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

筆者: よわび ── 節約×配当投資家/YouTube「FireriF」運営

この記事でわかること: 2026年5月時点で本当におすすめできるクレジットカード3枚を、還元率・条件・ポイント価値・セキュリティの観点で厳選。さらに全10枚の比較表で他カードとの違いも一目で分かり、利用シーン別のおすすめや還元率の「落とし穴」まで解説します。

「クレジットカードを作りたいけど、種類が多すぎてどれが本当にお得なのかわからない…」

こうした悩みを持つ方は少なくありません。日本国内で発行されているクレジットカードは1,000種類以上。年会費無料カードだけでも数百枚あり、還元率やポイントの使い道もバラバラです。

しかも、「最大○%還元」という数字だけを見て選ぶと、条件を満たせず基本還元率しかもらえない…という失敗パターンも多いのが実情です。

この記事では、2026年5月時点で本当におすすめできるクレジットカードを3枚に厳選し、還元率の条件・上限・ポイント価値まで含めてランキング形式で紹介します。さらに、TOP3に絞り込む過程で比較した全10枚の比較表も掲載。「自分の生活スタイルに合う1枚」が見つかるよう、利用シーン別のおすすめもまとめました。

結論|まず検討すべきこの3枚(+次点2枚)

先に結論をお伝えします。2026年5月時点で、ライフスタイル別に「まず検討すべき3枚」は以下のカードです。1位のエポスカードは筆者よわび本人が10年以上愛用中で、ゴールド→プラチナと格上げしてきた1枚です(詳細は本文中の「エポスカード」セクションで実体験を交えて解説しています)。

TOP3 + 次点2枚 早見表

| 順位 | カード名 | 年会費 | 基本還元率 | 向く人 |

|---|---|---|---|---|

| 🏆 1位 | エポスカード(筆者愛用) | 永年無料 | 0.5%(実質1.5%〜) | 海外旅行・ゴールド/プラチナ招待狙い・長く育てたい人 |

| 🥈 2位 | 三井住友カード(NL) | 永年無料 | 0.5%(最大7%※) | コンビニ多用・SBI証券クレカ積立 |

| 🥉 3位 | 楽天カード | 永年無料 | 1.0%(楽天市場SPU※) | 楽天経済圏を活用する人 |

| 次点① | JCBカードW | 永年無料 | 1.0%(最大10.5%※) | 39歳以下で基本還元率を重視 |

| 次点② | 三井住友カード ゴールド(NL) | 5,500円 ※年100万で永年無料 | 0.5%(最大7%+ボーナス※) | 年100万利用・SBI証券積立1% |

※「最大還元率」は特定条件を満たした場合の数値です。条件・上限・対象店舗の詳細は各カード公式サイトでご確認ください。

💡 1位のエポスカードから始めたい方はこちら。無料スタート → ゴールド招待 → プラチナまで「育てる1枚」。筆者よわびも10年以上愛用中です。

選定ロジック(評価基準と重み付け)

本ランキングでは、以下の7つの評価軸で総合的に判断しています。

特に重視しているのは「基本還元率」と「条件の達成しやすさ」です。最大還元率が高くても、条件が厳しすぎるカードは評価を下げています。

比較表(全10枚)

全カード比較一覧

| カード名 | 年会費 | 基本還元率 | 最大還元率 | 向く人 |

|---|---|---|---|---|

| エポスカード(筆者愛用) | 永年無料 | 0.5% | 実質1.5%〜 | 旅行保険・ゴールド/プラチナ育成 |

| 三井住友カード(NL) | 永年無料 | 0.5% | 最大7%※ | コンビニ・クレカ積立 |

| 楽天カード | 永年無料 | 1.0% | 最大16.5倍※ | 楽天経済圏 |

| JCBカードW | 永年無料 | 1.0% | 10.5%※ | 39歳以下・高還元 |

| 三井住友ゴールド(NL) | 5,500円 ※年100万無料 | 0.5% | 最大7%+ボーナス※ | 年100万利用・積立1% |

| リクルートカード | 永年無料 | 1.2% | 4.2%※ | 基本還元率最重視 |

| dカード | 永年無料 | 1.0% | 5.0%※ | dポイント経済圏 |

| PayPayカード | 永年無料 | 1.0% | 5.0%※ | PayPay経済圏 |

| au PAYカード | 永年無料※ | 1.0% | 1.5% | au・Ponta経済圏 |

| イオンカードセレクト | 永年無料 | 0.5% | 5%OFF | イオン系列利用者 |

※「最大還元率」は特定条件達成時の数値です。達成条件・上限・対象店舗の詳細は各カード公式サイトまたは下記の詳細レビューでご確認ください。

※ポイント価値・クレカ積立対応・対象店舗などの詳細項目は、下の「各カード詳細レビュー」で1枚ずつ解説しています。

比較表の見方

- 基本還元率:どの店舗で使っても一律にもらえる還元率です。日常的な利用での「底上げ力」を示します

- 最大還元率:特定の条件(対象店舗、決済方法、月間利用額等)を満たした場合の還元率です。この数字だけで比較するのは危険です

- 達成条件:最大還元率を得るために必要な条件です。条件が厳しいほど、実際に享受できる人は限られます

- ポイント価値:1ポイントが何円相当で使えるかです。交換先によって変わるカードもあります

利用シーン別おすすめ

「結局、自分にはどのカードがいいの?」という方のために、利用シーン別のおすすめをまとめました。

普段使い(基本還元率が高い)→ JCBカードW・リクルートカード

どの店舗でも高い還元率を維持したい方は、基本還元率1.0%以上のカードがおすすめです。

- JCBカードW(基本1.0%):39歳以下限定。Amazonで2.0%、スターバックスで最大10.5%

- リクルートカード(基本1.2%):年齢制限なし。年会費無料カードで最高水準の基本還元率

コンビニ・飲食店 → 三井住友カード(NL)

対象のコンビニ・飲食店でスマホのタッチ決済を使うと最大7%還元。セブン-イレブン、ローソン、マクドナルド、サイゼリヤなど、日常的に使う店舗が多数対象です。

※対象店舗・還元率は時期により変更される場合があります。詳細は公式サイトでご確認ください。

ネット通販 → JCBカードW・楽天カード

- JCBカードW:Amazonでポイント還元率アップ

- 楽天カード:楽天市場でSPU適用。楽天市場をよく使う方に最適

クレカ積立(投資連携)→ 三井住友カード(NL)・楽天カード

投資信託の積立購入でポイントが貯まる「クレカ積立」対応カードです。

- 三井住友カード(NL):SBI証券で0.5%還元(ゴールドNLなら1.0%)

- 楽天カード:楽天証券で0.5%還元

※クレカ積立の還元率・条件は変更される場合があります。最新情報は各証券会社の公式サイトでご確認ください。

SBI証券・楽天証券の比較はネット証券おすすめランキングで解説しています。

旅行・海外利用 → エポスカード

年会費無料で海外旅行傷害保険が付帯する貴重なカードです。ゴールド招待後は補償額もアップします。

2枚持ちのおすすめ組み合わせ

1枚で全シーンをカバーするのは難しいため、メイン+サブの2枚持ちが効率的です。

- パターンA(投資+日常):三井住友カード(NL)(クレカ積立+コンビニ)+ JCBカードW(普段使い1.0%)

- パターンB(楽天経済圏):楽天カード(楽天市場+楽天証券)+ 三井住友カード(NL)(コンビニ)

- パターンC(還元率最大化):リクルートカード(基本1.2%)+ 三井住友カード(NL)(コンビニ)

各カード詳細レビュー

注: 以下は「TOP3 + 次点2枚 + 比較対象5枚」の全10枚を、参考情報として詳しく掲載します。冒頭のTOP3+次点2枚 早見表で順位は明示済みなので、ここからは各カードの中身を深く知るパートとしてご覧ください。1位のエポスカードは筆者よわび本人が10年以上愛用しているため、実体験を中心に厚めに紹介します。

エポスカード(筆者よわびが10年以上愛用するナンバーワン)

総合評価:年会費無料からスタートして「ゴールド→プラチナ」と育てられる、長く付き合う1枚

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 0.5%(200円につき1ポイント) |

| 優待 | 全国10,000以上の店舗で割引・ポイントアップ |

| ポイント種類 | エポスポイント(1pt=1円) |

| 国際ブランド | Visa |

| 申込対象 | 18歳以上(高校生を除く) |

| 付帯保険 | 海外旅行傷害保険(最高3,000万円・利用付帯) |

メリット:

- 年会費無料で海外旅行傷害保険が付帯(利用付帯)

- ゴールドカード招待で永年無料のゴールドが手に入る可能性

- 全国10,000以上の優待店舗で割引やポイントアップ

- 即日発行に対応(マルイ店舗受取)

デメリット:

- 基本還元率0.5%は標準的(ただし利用額ボーナスで実質1.5%まで伸びる ※筆者実体験)

- ゴールド招待の条件は非公開(一定の利用実績が必要)

- 利用可能枠の上限は中堅クラス:プラチナでも実運用は300万円程度が一つの目安(条件は非公開)。アメックスのように1,000万円超を狙えるカードと比べると低めです。通常の生活なら充分な水準ではあります

📝 筆者よわびの実体験

私自身、エポスカードを10年以上愛用しています。「無料スタート → 使うほど条件が良くなる」のがエポスの最大の強みです。

① ゴールドで作り、年間50万円利用で「年会費永年無料」に格上げ

最初はエポスゴールドで作りましたが、年間50万円の利用実績をクリアしたタイミングでインビテーション(招待)が届き、ゴールドの年会費が永年無料に切り替わりました。最初の年会費は通常5,000円(税込)ですが、これで以降ずっと無料です。

② 基本0.5% + 利用額ボーナスで「実質1.5%還元」

エポスゴールドは基本還元率0.5%ですが、年間利用額に応じてプラスのボーナスポイントが付与されます。私の使い方では、合計実質1.5%還元まで伸びています。

③ 「ポイントアップショップ」を自分の生活圏で設定できる

ゴールド限定で、3店舗まで「ポイントアップショップ」を選べます。たとえばいつも使うガソリンスタンドを設定すると、その店舗でのポイント還元が通常より大きく上乗せされます。「自分の生活に合わせて還元率をカスタマイズできる」のが他カードにない強みです。

④ 現在はプラチナにさらに格上げ

今はエポスプラチナを使っています。プラチナでは年間使用金額に応じたボーナスポイントがさらに大きくなり、加えて:

- 海外旅行保険(補償額がゴールドより大幅アップ)

- 高級レストランの会計が最大半額になる特典(プラチナ限定の「グルメ優待」)

- 空港ラウンジ無料・コンシェルジュサービスなど

私はこのプラチナで、年会費以上の価値を毎年しっかり受け取っています。

だから1位にエポスを選びました:無料スタートで誰でも始められて、使い込むほど条件が良くなる。クレジットカードを「1枚で長く育てたい」方に、まずおすすめできる1枚です。

こんな人におすすめ: 海外旅行に行く機会がある人、将来ゴールド→プラチナと育てたい人、即日発行が必要な人、1枚を長く付き合って条件を有利にしたい人

三井住友カード(NL)

総合評価:コンビニ利用とクレカ積立を両立したい人に最適

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 0.5%(200円につき1ポイント) |

| 特約店還元率 | 対象のコンビニ・飲食店で最大7%(※スマホタッチ決済が対象。条件により異なる) |

| 特約店還元の上限 | 1回の支払いにおける還元の対象金額に上限あり(※公式サイトで確認) |

| ポイント種類 | Vポイント(1pt=1円) |

| 国際ブランド | Visa / Mastercard |

| 申込対象 | 18歳以上(高校生を除く) |

| クレカ積立 | SBI証券対応(0.5%還元 ※条件により異なる) |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円・利用付帯) |

| 発行スピード | 最短10秒で即時発行(※即時発行ができない場合があります) |

メリット:

- 対象のコンビニ・飲食店でスマホタッチ決済最大7%還元(※条件あり)

- SBI証券のクレカ積立でポイントが貯まる

- ナンバーレスで高いセキュリティ

- Vポイントは1pt=1円でそのまま買い物に使える

デメリット:

- 基本還元率は0.5%と標準的(対象店舗以外では他カードに劣る)

- 最大7%還元は対象店舗・決済方法が限定される

こんな人におすすめ: コンビニ・飲食店をよく利用する人、SBI証券でクレカ積立をしたい人、セキュリティ重視の人

詳しくは三井住友カード(NL)のメリット・デメリットを正直レビューをご覧ください。

JCBカードW

総合評価:39歳以下で基本還元率を重視するなら第一候補

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.0%(常にポイント2倍) |

| 特約店還元率 | Amazon 2.0%、スターバックスカードチャージ 最大10.5%(※条件・上限あり) |

| ポイント種類 | Oki Dokiポイント(1pt≒3〜5円。交換先により変動) |

| 国際ブランド | JCB |

| 申込対象 | 18歳〜39歳(高校生を除く。39歳以降も継続利用可能) |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円・利用付帯)、海外ショッピング保険 |

メリット:

- 基本還元率1.0%で年会費無料カード最高クラス

- Amazonやスターバックスなど人気パートナー店で還元率アップ

- 39歳以下限定のため審査も比較的通りやすい傾向

デメリット:

- 40歳以上は新規申込不可(39歳までに申込が必要)

- 国際ブランドがJCBのみで海外では使えない場面がある

- Oki Dokiポイントの価値は交換先で変わる(1pt=3円〜5円と幅がある)

こんな人におすすめ: 39歳以下でとにかく基本還元率の高いカードがほしい人、Amazonやスターバックスをよく使う人

楽天カード

総合評価:楽天経済圏を活用するなら必須の1枚

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.0%(100円につき1ポイント) |

| 楽天市場還元率 | SPU適用で最大16.5倍(※すべての条件達成時。条件は随時変更あり) |

| ポイント種類 | 楽天ポイント(1pt=1円) |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 申込対象 | 18歳以上(高校生を除く) |

| クレカ積立 | 楽天証券対応(0.5%還元 ※条件により異なる) |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円・利用付帯) |

メリット:

- 基本還元率1.0%で幅広い店舗でお得

- 楽天市場でSPU適用によりポイント大幅アップ

- 楽天証券のクレカ積立に対応

- 4ブランドから選べる

デメリット:

- 楽天市場以外では基本1.0%で他の高還元カードと同等

- SPUの最大倍率はすべての条件達成が前提(条件は随時変更される)

- 期間限定ポイントの使い道が限られる場合がある

こんな人におすすめ: 楽天市場でよく買い物する人、楽天証券でクレカ積立を始めたい人

三井住友カード ゴールド(NL)

総合評価:年100万円以上使うなら実質無料のゴールドカード

| 項目 | 内容 |

|---|---|

| 年会費 | 5,500円(税込)※年間100万円以上利用で翌年以降永年無料 |

| 基本還元率 | 0.5%(200円につき1ポイント) |

| 特約店還元率 | 対象店舗で最大7%(※条件あり) |

| 年間利用ボーナス | 年100万円利用で10,000ポイント付与 |

| ポイント種類 | Vポイント(1pt=1円) |

| 国際ブランド | Visa / Mastercard |

| クレカ積立 | SBI証券対応(1.0%還元 ※条件により異なる) |

| 付帯保険 | 海外・国内旅行傷害保険(最高2,000万円)、ショッピング保険(年間300万円) |

メリット:

- 年100万円利用で翌年以降の年会費が永年無料

- SBI証券のクレカ積立で1.0%還元

- 年間100万円利用で10,000ポイントのボーナス(実質還元率約1.5%)

- 空港ラウンジサービス付き

デメリット:

- 初年度は年会費5,500円が発生(100万円利用が前提の設計)

- 年間100万円に届かない場合はコスパが悪い

- 20歳以上かつ学生不可の申込条件

こんな人におすすめ: 年間100万円以上カードを利用する人、SBI証券のクレカ積立還元率を1.0%にしたい人

リクルートカード

総合評価:基本還元率1.2%は年会費無料カードで最高水準

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.2% |

| ポイント種類 | リクルートポイント(Pontaポイント・dポイントに等価交換可能) |

| 国際ブランド | Visa / Mastercard / JCB |

| 付帯保険 | 海外旅行(最高2,000万円)、国内旅行(最高1,000万円)、ショッピング保険(年間200万円) |

メリット:

- 基本還元率1.2%は年会費無料カードで最高水準

- Pontaポイント・dポイントに等価交換可能

- 旅行保険・ショッピング保険が充実

デメリット:

- 電子マネーチャージのポイント付与は月3万円まで

- 特約店の還元率アップが限定的(じゃらん・ホットペッパー等のリクルート系中心)

- ナンバーレスデザインには非対応

こんな人におすすめ: とにかく基本還元率を重視する人、Pontaポイントやdポイントを貯めている人

dカード

総合評価:dポイント経済圏で力を発揮する1枚

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.0%(100円につき1ポイント) |

| 特約店還元率 | d払い併用・特約店で最大5.0%(※条件あり) |

| ポイント種類 | dポイント(1pt=1円) |

| 国際ブランド | Visa / Mastercard |

| 付帯保険 | ショッピング保険(年間100万円) |

メリット:

- 基本還元率1.0%でどこでもお得

- d払いとの併用で還元率アップ

- dポイントカード機能一体型で加盟店でポイント二重取り

デメリット:

- d払い併用の還元率アップは条件が複雑

- dポイント経済圏以外では他カードとの差別化が薄い

- クレカ積立には非対応

こんな人におすすめ: ドコモユーザー、dポイントを貯めている人、d払いを普段使いしている人

PayPayカード

総合評価:PayPay経済圏・Yahoo!ショッピングで威力を発揮

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.0% |

| Yahoo!ショッピング還元率 | 最大5.0%(※条件あり) |

| ポイント種類 | PayPayポイント(1pt=1円) |

| 国際ブランド | Visa / Mastercard / JCB |

メリット:

- 基本還元率1.0%

- Yahoo!ショッピングで最大5.0%還元(条件あり)

- PayPay残高にチャージ可能

- 3ブランドから選べる

デメリット:

- 旅行保険・ショッピング保険が付帯しない

- PayPay経済圏以外ではメリットが限定的

- クレカ積立には非対応

こんな人におすすめ: PayPayを日常的に使う人、Yahoo!ショッピングをよく利用する人

au PAYカード

総合評価:au経済圏とPontaポイントを活用する人向け

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料(※au携帯契約がない場合は年1回利用で無料) |

| 基本還元率 | 1.0%(100円につき1ポイント) |

| au PAYチャージ+利用 | 合計1.5%還元 |

| ポイント種類 | Pontaポイント(1pt=1円) |

| 国際ブランド | Visa / Mastercard |

| クレカ積立 | auカブコム証券対応(1.0%還元 ※条件あり) |

メリット:

- 基本還元率1.0%

- au PAYチャージ→利用で合計1.5%還元

- auカブコム証券のクレカ積立で1.0%還元

- Pontaポイントの使い道が豊富

デメリット:

- au携帯契約がない場合、年1回利用しないと年会費1,375円が発生

- au・Ponta経済圏以外ではメリットが限定的

こんな人におすすめ: auユーザー、Pontaポイントを貯めている人、auカブコム証券でクレカ積立を始めたい人

イオンカードセレクト

総合評価:イオン系列でのお買い物が多い人の必携カード

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 0.5%(200円につき1ポイント) |

| イオン系列特典 | 毎月20・30日「お客さま感謝デー」5%OFF |

| ポイント種類 | WAON POINT(1pt=1円) |

| 国際ブランド | Visa / Mastercard / JCB |

| 特徴 | イオン銀行キャッシュカード一体型・WAONオートチャージ |

メリット:

- イオン系列で毎月20・30日に5%OFF

- WAONオートチャージでポイント二重取り

- イオン銀行の普通預金金利優遇

- イオンシネマの割引特典

デメリット:

- 基本還元率0.5%はイオン系列以外では物足りない

- イオン系列店が近くにないとメリットが薄い

こんな人におすすめ: イオン・マックスバリュ・まいばすけっと等をよく利用する人

失敗しない選び方

年会費(永年無料/条件付き無料/損益分岐点)

年会費無料カードには「永年無料」と「条件付き無料」の2種類があります。

- 永年無料:一切コストがかからない(JCBカードW、楽天カード等)

- 条件付き無料:年1回利用、年間○万円以上利用等の条件を満たす必要がある(三井住友カード ゴールド(NL)等)

条件付き無料カードを検討する場合は、損益分岐点を計算しましょう。たとえば年会費5,500円のカードで還元率が0.5%アップするなら、年間110万円以上の利用で元が取れます。

詳しくは年会費無料クレジットカードおすすめ5選で解説しています。

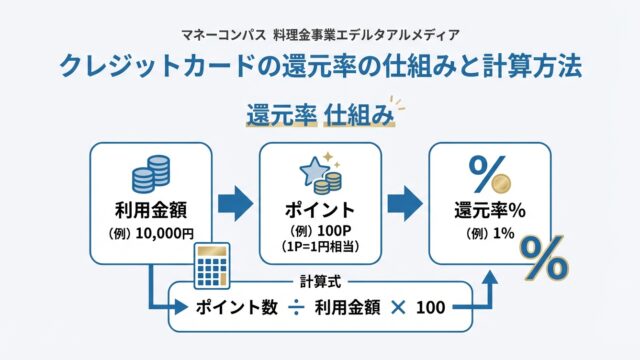

還元率の見方(基本還元 vs 最大還元)

カード選びで最も注意すべきは、「基本還元率」と「最大還元率」を混同しないことです。

- 基本還元率:どの店舗でも一律にもらえる率。日常の底上げ力

- 最大還元率:特定条件を満たした場合の率。条件・上限あり

「最大7%還元」と書いてあっても、対象店舗でスマホタッチ決済をした場合に限られることがほとんどです。自分の生活圏に対象店舗があるか、条件を現実的に達成できるかを確認しましょう。

詳しくはクレジットカードの還元率の仕組みと計算方法で解説しています。

ポイント価値(1ポイント=1円とは限らない)

ポイントの価値は交換先によって変動します。

- 1pt=1円のカード:Vポイント、楽天ポイント、dポイント等(使いやすい)

- 1pt=3〜5円のカード:Oki Dokiポイント(JCB)等(交換先で価値が変わる)

「ポイント還元率1.0%」でも、ポイントの使い道が限られたり交換レートが不利だと、実質的な還元率は下がります。

セキュリティ(ナンバーレス、本人認証、不正利用補償)

近年はカード番号を券面に記載しない「ナンバーレス」デザインが増えています(三井住友カード(NL)、JCBカードW等)。不正利用補償や本人認証(3Dセキュア)の対応状況もチェックポイントです。

申し込み前の注意点

多重申込(短期間に複数申込は審査に悪影響)

短期間(目安として1〜2ヶ月以内)に複数のカードに申し込むと、審査に悪影響を及ぼす可能性があります。申込情報は個人信用情報機関に6ヶ月間記録されます。1枚ずつ、間隔を空けて申し込むのが安全です。

審査と発行スピード

カードによって審査基準と発行スピードは異なります。三井住友カード(NL)は最短10秒で即時発行(※即時発行ができない場合があります)、エポスカードはマルイ店舗で即日受取が可能です。

キャンペーンの注意点

入会キャンペーンの高還元率は「入会後○ヶ月限定」であることがほとんどです。キャンペーン終了後の通常還元率を確認してから申し込みましょう。

よくある質問(FAQ)

Q1. クレジットカードは何枚持つのがベスト?

A. メインカード1枚+サブカード1〜2枚がおすすめです。メインカードは基本還元率が高いもの、サブカードは特定シーンで強いものを組み合わせると効率的です。

Q2. 年会費無料でも還元率は高い?

A. はい。JCBカードW(1.0%)やリクルートカード(1.2%)など、年会費無料でも高還元率のカードは複数あります。

Q3. 審査に落ちたらどうする?

A. 半年以上期間を空けてから再申込するか、審査基準が比較的緩いカードから申し込むことをおすすめします。短期間の再申込は逆効果です。

詳しくは審査が通りやすいクレジットカード7選をご覧ください。

Q4. 学生でもクレジットカードは作れる?

A. はい、18歳以上であれば多くのカードに申し込めます。JCBカードWやエポスカードは学生にも人気があります。

Q5. SBI証券のクレカ積立に使えるカードは?

A. 三井住友カード(NL)(0.5%還元)と三井住友カード ゴールド(NL)(1.0%還元)が対応しています。月最大10万円まで積立可能です。※還元率は条件により異なる場合があります。

Q6. 最大還元率は誰でも達成できる?

A. いいえ。最大還元率には対象店舗、決済方法、月間利用額などの条件があります。すべての利用に適用されるわけではないため、基本還元率と条件を両方確認することが重要です。

Q7. ポイントは1ポイント=1円?

A. カードによります。Vポイント、楽天ポイント、dポイント等は1pt=1円が基本ですが、Oki Dokiポイント(JCB)は交換先によって1pt=3〜5円と変動します。

Q8. 2枚持ちするなら組み合わせは?

A. おすすめは「三井住友カード(NL)(コンビニ用)+ JCBカードW(普段使い用)」です。コンビニで最大7%+それ以外で1.0%をカバーできます。

Q9. 不正利用が不安。最低限見るべき安全機能は?

A. ナンバーレスデザイン、3Dセキュア(本人認証サービス)、不正利用補償の3つを確認しましょう。主要カードはいずれも不正利用補償が付いています。

Q10. キャンペーンはいつまで?終了したらどうなる?

A. 入会キャンペーンは期間限定です。終了後は通常還元率に戻ります。カード選びではキャンペーン還元率ではなく、通常還元率で比較することをおすすめします。

あわせて読みたい

- 還元率が高いクレジットカードおすすめ8選

- 年会費無料クレジットカードおすすめ5選

- クレジットカードの還元率の仕組みと計算方法

- 審査が通りやすいクレジットカード7選

- ネット証券おすすめランキングTOP5

まとめ|あなたに最適な1枚は?

2026年5月のクレジットカードおすすめTOP3(+次点2枚)を改めて振り返ります。

| 順位 | カード名 | こんな人に最適 |

|---|---|---|

| 🏆 1位 | エポスカード(筆者愛用) | 海外旅行に行く人・即日発行が必要・1枚を長く育ててゴールド→プラチナと条件を有利にしたい人 |

| 🥈 2位 | 三井住友カード(NL) | コンビニ利用が多い人・SBI証券でクレカ積立したい人 |

| 🥉 3位 | 楽天カード | 楽天経済圏を活用する人 |

| 次点① | JCBカードW | 39歳以下で基本還元率1.0%を確保したい人 |

| 次点② | 三井住友カード ゴールド(NL) | 年100万円以上利用する人・SBI証券で積立1%還元を狙う人 |

迷ったら、まずはエポスカードから始めるのがおすすめです。年会費永年無料でリスクなくスタートでき、使い込むほど条件が良くなる(ゴールド→プラチナ)育てがいのある1枚。筆者よわび自身、10年以上愛用しています。

ただし、「コンビニで7%還元を最大化したい」「楽天市場をよく使う」など、ライフスタイルによって最適な1枚は変わります。自分の利用シーンに合わせて選ぶことが、ポイントを無駄なく貯めるコツです。

当サイトはアフィリエイトプログラムに参加しており、紹介リンクを通じた申込により報酬を受け取る場合があります。

この記事を書いた人

- 資産3,500万円到達・住宅ローン完済

- 新NISA・投資信託・高配当ETF(SCHD中心)でコツコツ型の資産形成

- 家計目線で「節約→投資」の導線を実践中

- YouTube「FireriF(つよび・よわび)」で初心者向け解説を発信中

利益相反の開示: 当サイトは記事内のリンク経由の申込みにより報酬を受け取る場合があります。ただし、報酬の有無がランキングや評価に影響することはありません。

免責: 本記事は情報提供を目的としたものであり、投資助言ではありません。投資判断はご自身の責任で行ってください。

💎 投資デビュー応援|まず1つの口座から始めよう

「節約で浮いたお金を投資に回したい」「学んだ知識を実際に使ってみたい」——そんな方は、まず 1つの証券口座開設 から始めるのがおすすめです。

初心者向け(少額・NISA対応)

- 松井証券 — NISA対応・100円から積立可能・サポート手厚い

- SBI証券 — 国内最大手・三井住友カード積立対応

- 楽天証券 — 楽天ポイント活用なら

為替学習・少額分散用(FX口座)

- DMM FX — 1,000通貨から取引可能・初心者の学習に向く

- 松井FX — 業界最狭スプレッド・1単位(1通貨)取引可

- 詳細は FX口座おすすめランキング で比較

→ どれも口座開設は 無料。実際に使う前に開設だけしておくと、いざ始める時にスムーズです。

💡 節約で浮いたお金を「資産」に変えていきたい方へ

固定費を削減して終わり、ではなく、浮いたお金を新NISA・サイドFIREへつなげていく

ファイアライフコミュニティは現在ローンチ準備中です(月額5,980円)。

節約講座 → 投資初心者講座 → サイドFIRE実現プログラムと段階的に学べる、

Discord交流付きのオンラインコミュニティです。

運営者の公式LINEで先行案内と無料特典をお届けしています。

※ローンチ時に先行案内と限定特典をお渡しします

免責事項: 当記事の情報は2026年5月16日時点のものです。最新の情報は各カード会社の公式サイトにてご確認ください。クレジットカードの審査結果は申込者の属性や信用情報により異なり、発行を保証するものではありません。ポイント還元率は利用条件・利用状況により異なる場合があります。キャンペーン内容は予告なく変更・終了される場合があります。当サイトはアフィリエイトプログラムに参加しており、紹介リンクを通じた申込により報酬を受け取る場合があります。

最終更新日:2026年5月16日

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。