iDeCoとは?会社員が知るべきメリット・デメリットと始め方【2026年版】

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

この記事でわかること: iDeCoの仕組み・会社員にとってのメリット3つとデメリット3つ・年収別の節税シミュレーション・おすすめ金融機関と始め方の手順まで、この記事1本ですべて解説します。

「iDeCoって名前は聞くけど、会社員の自分に関係あるの?」

こう思っている方は多いのではないでしょうか。結論から言うと、iDeCoは会社員こそ活用すべき制度です。毎月の掛金が全額所得控除になり、年収400万円の会社員でも年間約55,000円の節税ができます。

この記事では、iDeCoの仕組みから会社員ならではのメリット・デメリット、具体的な始め方まで、初心者にもわかりやすく解説します。

iDeCoとは?ひとことで言うと

iDeCo(イデコ)とは、自分で作る私的年金制度です。正式名称は「個人型確定拠出年金」といいます。

ひとことで言えば、掛金が全額所得控除になる最強の節税制度です。

もう少し具体的に言うと:

- 毎月一定額を自分で積み立てる(掛金を拠出する)

- 投資信託や定期預金などで自分で運用する

- 60歳以降に年金または一時金として受け取る

- 掛金・運用益・受取時の3段階で税制優遇を受けられる

国が用意した「老後資金づくりの優遇制度」と考えればわかりやすいでしょう。

iDeCoの仕組みを図解で解説

iDeCoの流れは、大きく3つのステップです。

ステップ1:積み立てる(掛金を拠出)

毎月決まった金額を銀行口座から自動引き落としで積み立てます。掛金は月5,000円から1,000円単位で設定可能です。

ステップ2:運用する

積み立てたお金を、投資信託・定期預金・保険商品などから自分で選んで運用します。運用益はすべて非課税です。

ステップ3:受け取る(60歳以降)

60歳以降に、一時金(まとめて受け取り)または年金(分割で受け取り)、あるいはその併用で受け取ります。受取時にも税制優遇があります。

会社員の掛金上限はいくら?

会社員の掛金上限は、勤務先の企業年金の有無によって異なります。

| 企業年金の状況 | 月額上限 | 年額上限 |

|---|---|---|

| 企業年金なし | 23,000円 | 276,000円 |

| 企業型DCのみ加入 | 20,000円 | 240,000円 |

| DB(確定給付型)加入 | 12,000円 | 144,000円 |

| 公務員 | 12,000円 | 144,000円 |

自分の上限額がわからない場合は、勤務先の人事・総務部に「企業年金の種類」を確認しましょう。

iDeCoのメリット3つ

メリット1:掛金が全額所得控除(節税効果がすごい)

iDeCo最大のメリットは、掛金の全額が所得控除になることです。つまり、掛金の分だけ課税される所得が減り、所得税と住民税が安くなります。

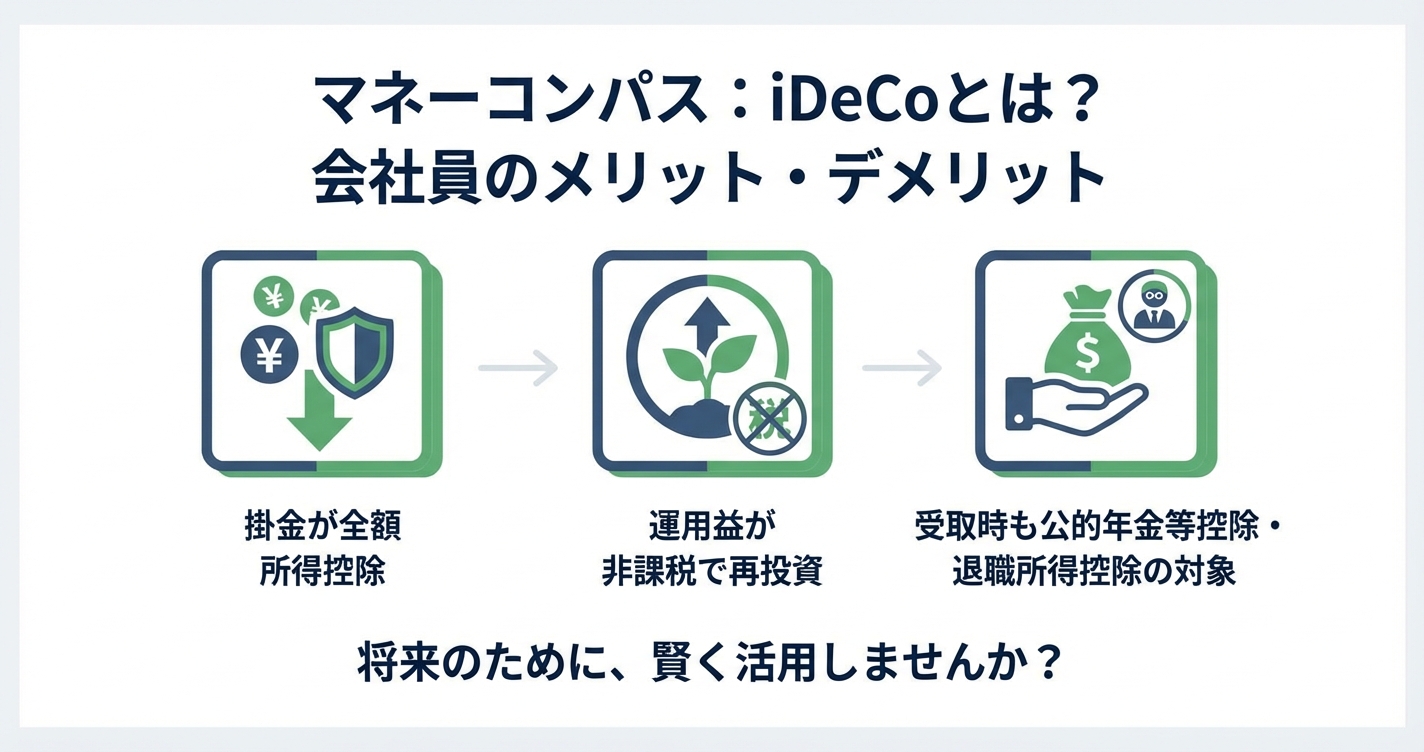

具体的にどれくらい節税できるのか、年収別にシミュレーションしてみましょう(月23,000円・年額276,000円を拠出した場合)。

| 年収(額面) | 所得税率 | 住民税率 | 年間節税額 | 30年間の累計節税額 |

|---|---|---|---|---|

| 400万円 | 10% | 10% | 約55,200円 | 約165万円 |

| 600万円 | 20% | 10% | 約82,800円 | 約248万円 |

| 800万円 | 23% | 10% | 約91,080円 | 約273万円 |

年収400万円の会社員でも、30年間で約165万円の節税になります。掛金を拠出するだけで、これだけの税金が返ってくるのは非常に大きなメリットです。

節税を受けるには、会社員の場合は年末調整で「小規模企業共済等掛金払込証明書」を提出するだけ。確定申告は不要です。

メリット2:運用益が非課税(NISAと同じ)

通常、投資で得た利益には約20%の税金がかかります。しかしiDeCoでは、運用益がすべて非課税です。

例えば、月23,000円を30年間、年利5%で運用した場合:

- 積立元本:828万円

- 運用益:約1,090万円

- 通常なら運用益に約218万円の税金 → iDeCoなら0円

NISAと同じく、運用益に税金がかからないため、複利効果を最大限に活かせます。

メリット3:受取時にも控除あり

iDeCoは受取時にも税制優遇があります。

- 一時金で受け取る場合 → 退職所得控除が適用

- 年金で受け取る場合 → 公的年金等控除が適用

例えば、30年間加入して一時金で受け取る場合、退職所得控除は1,500万円。運用成績によっては、受取時もほぼ非課税になるケースがあります。

💡 iDeCoのメリットが腑に落ちた方へ。iDeCoは申込から運用開始まで2-3ヶ月かかるので、早めの口座開設がおすすめ。松井証券はiDeCo口座管理料無料・取扱本数業界トップクラスです。

iDeCoのデメリット・注意点3つ

メリットが大きいiDeCoですが、始める前に知っておくべきデメリットもあります。

デメリット1:60歳まで引き出せない(流動性ゼロ)

iDeCo最大のデメリットは、原則60歳まで資金を引き出せないことです。

NISAならいつでも売却して現金化できますが、iDeCoは途中解約ができません。つまり、「急にお金が必要になった」というときに使えません。

対策: 生活防衛資金(生活費の3〜6ヶ月分)を確保してからiDeCoを始めましょう。また、無理のない掛金額からスタートすることが大切です。掛金の変更は年1回可能です。

デメリット2:手数料がかかる

iDeCoには以下の手数料がかかります。

| 手数料の種類 | 金額 | 頻度 |

|---|---|---|

| 加入時手数料(国民年金基金連合会) | 2,829円 | 初回のみ |

| 口座管理手数料(国民年金基金連合会+信託銀行) | 171円 | 毎月 |

| 口座管理手数料(金融機関分) | 0円〜数百円 | 毎月 |

金融機関によっては、上記に加えて独自の口座管理手数料がかかります。SBI証券・マネックス証券・松井証券などのネット証券は、金融機関分の手数料が0円です。

年間の最低コストは171円 x 12ヶ月 = 2,052円。節税効果(年間数万円〜)と比べれば十分ペイできる金額です。

デメリット3:商品数が限られる

iDeCoで選べる運用商品は、金融機関ごとに35本程度に限定されています。NISAで購入できる投資信託が数千本あることと比べると、選択肢は少なめです。

ただし、裏を返せば「厳選された商品から選べる」ということ。eMAXIS Slim 全世界株式やeMAXIS Slim S&P500などの人気ファンドは、主要ネット証券のiDeCoでしっかりラインナップされています。

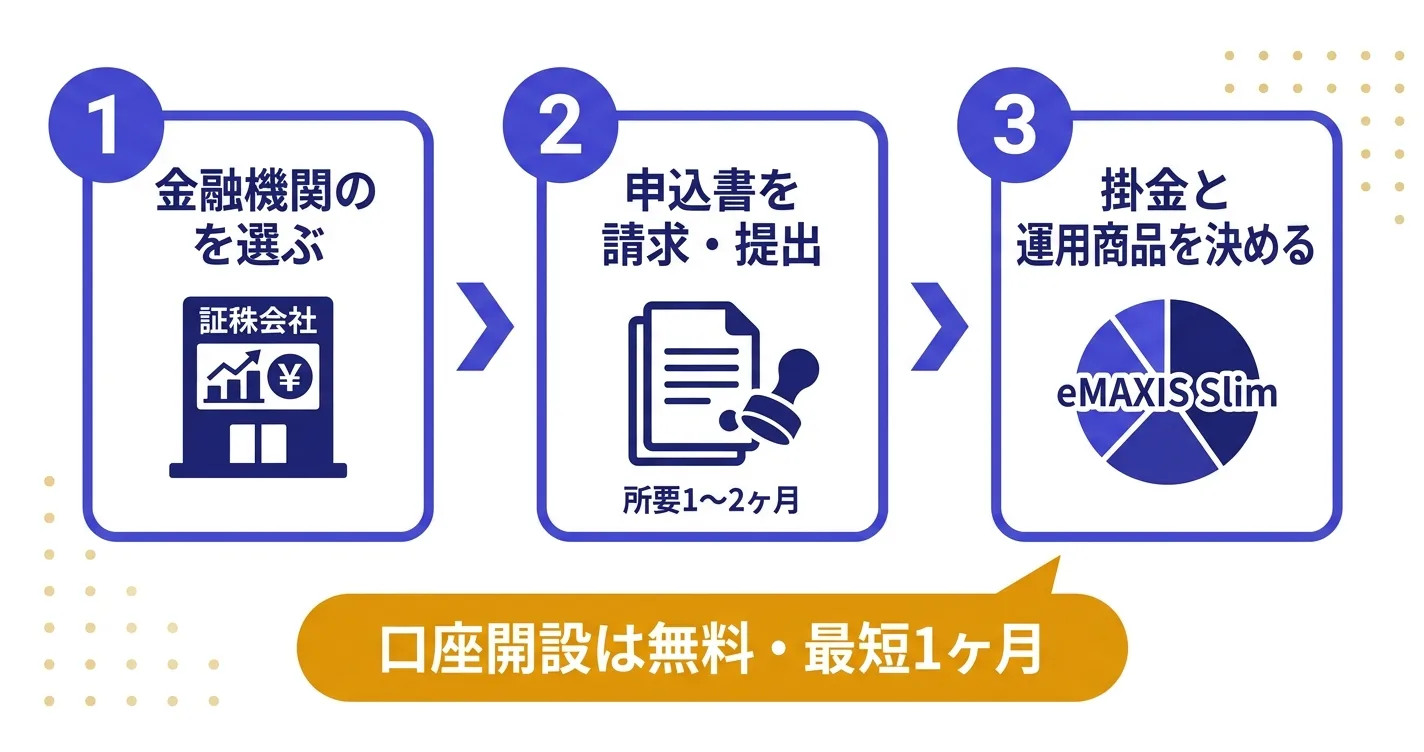

iDeCoを始めるには?3ステップで解説

Step 1:金融機関を選ぶ

iDeCoは1人1口座しか開設できないため、金融機関選びが重要です。選ぶポイントは以下の3つです。

- 口座管理手数料が無料であること

- 運用商品のラインナップが充実していること

- 使いやすい管理画面があること

この3つをすべて満たすのが、ネット証券大手の3社です。

SBI証券 ── iDeCoの加入者数No.1。商品ラインナップが豊富で、eMAXIS Slimシリーズを幅広く取り扱い。

マネックス証券 ── iDeCo専用のロボアドバイザー「iDeCoポートフォリオ診断」が便利。低コストファンドが充実。

松井証券 ── 電話サポートが手厚く、初心者でも安心。投信の品揃えも十分。

Step 2:申込書を請求・提出

金融機関を決めたら、Webまたは電話で申込書を請求します。届いた書類に必要事項を記入し、勤務先に「事業主証明書」を記入してもらいます。

会社員の場合、この事業主証明書の取得に1〜2週間かかることがあるので、早めに動きましょう。書類を返送後、口座開設まで1〜2ヶ月程度かかります。

Step 3:掛金と運用商品を決める

口座が開設されたら、毎月の掛金額と運用商品を設定します。

おすすめの運用商品:

- eMAXIS Slim 全世界株式(オール・カントリー) ── 全世界に分散投資。迷ったらこれ1本でOK

- eMAXIS Slim 米国株式(S&P500) ── 米国の成長に集中投資したい方向け

銘柄選びの詳しい解説は、新NISAつみたて投資枠おすすめ銘柄10選の記事も参考にしてください。

新NISAとiDeCo、どっちを先に始めるべき?

「NISAとiDeCo、どっちから始めればいいの?」という疑問は非常に多いです。

結論:まずはNISA、余裕があればiDeCoも。

| 比較ポイント | 新NISA | iDeCo |

|---|---|---|

| 引き出し | いつでも可能 | 60歳まで不可 |

| 節税効果 | 運用益のみ非課税 | 掛金控除+運用益非課税+受取時控除 |

| 年間上限 | 360万円 | 14.4万〜27.6万円 |

| おすすめ優先度 | 先にこちら | 余裕があれば |

NISAはいつでも引き出せるため、ライフイベント(結婚・住宅購入など)への備えにもなります。まずNISAで投資を始めて、生活に余裕があればiDeCoを追加するのが王道の順番です。

ただし、節税効果を最大化したいなら、iDeCo優先もアリです。 年収600万円以上の会社員なら、所得控除による節税額だけで年間8万円以上。この「確定リターン」はNISAにはない強みです。

NISAの始め方については、新NISAの始め方完全ガイドで詳しく解説しています。

まとめ

iDeCoは、会社員にとって掛金の全額所得控除・運用益非課税・受取時控除の3つの税制優遇を受けられる強力な制度です。

年収400万円でも年間約55,000円、年収600万円なら年間約83,000円の節税ができ、30年間の累計では100万円以上の差になります。

「60歳まで引き出せない」というデメリットはありますが、老後資金を確実に準備したい会社員にとっては、むしろ「強制的に貯められる」メリットとも言えます。

まずは生活防衛資金を確保したうえで、無理のない掛金からスタートしてみましょう。口座開設は無料です。

証券口座の選び方をもっと詳しく知りたい方は、ネット証券おすすめランキング2026の記事もあわせてご覧ください。

💎 投資デビュー応援|まず1つの口座から始めよう

「節約で浮いたお金を投資に回したい」「学んだ知識を実際に使ってみたい」——そんな方は、まず 1つの証券口座開設 から始めるのがおすすめです。

初心者向け(少額・NISA対応)

- 松井証券 — NISA対応・100円から積立可能・サポート手厚い

- SBI証券 — 国内最大手・三井住友カード積立対応

- 楽天証券 — 楽天ポイント活用なら

為替学習・少額分散用(FX口座)

- DMM FX — 1,000通貨から取引可能・初心者の学習に向く

- 松井FX — 業界最狭スプレッド・1単位(1通貨)取引可

- 詳細は FX口座おすすめランキング で比較

→ どれも口座開設は 無料。実際に使う前に開設だけしておくと、いざ始める時にスムーズです。

よくある質問(FAQ)

Q1. iDeCoの年金は何歳から受け取れる?

A. 原則60歳以降。加入期間が10年未満の場合は受給開始年齢が後ろにずれます(10年未満→61歳〜、8年未満→62歳〜のように1年単位)。

Q2. 会社員でも入れる?掛金上限は?

A. はい、入れます。掛金上限は勤務先の企業年金加入状況により月12,000円〜23,000円。企業型DC・確定給付企業年金がない会社員は月23,000円が上限。

Q3. 途中で解約できる?

A. 原則できません。iDeCoは「老後資金」目的の制度のため、60歳まで引き出し不可です。流動性の低さがデメリットの代表格。

Q4. 新NISAとどっち優先?

A. 節税効果が大きいiDeCoが上位。所得税+住民税で年収500万円の方なら年間55,200円の節税。ただし流動性なしなので、ライフイベント前なら新NISA優先も合理的。

Q5. おすすめの運用商品は?

A. eMAXIS Slim 米国株式(S&P500)またはオール・カントリーが定番。信託報酬0.1%未満の低コスト商品を選び、長期で積立放置が最適解。

Q6. どこで口座開設するべき?

A. SBI証券・楽天証券・マネックス証券 が運営管理機関手数料0円でおすすめ。商品ラインナップも豊富。

Q7. 受け取り時の税金はどうなる?

A. 一時金(退職所得控除)or 年金(公的年金等控除)で受け取り可能。一時金受け取り+退職金との時期調整 で節税効果最大化できます。

この記事を書いた人

- 資産3,500万円到達・住宅ローン完済

- 新NISA・投資信託・高配当ETF(SCHD中心)でコツコツ型の資産形成

- 家計目線で「節約→投資」の導線を実践中

- YouTube「FireriF(つよび・よわび)」で初心者向けに発信中

利益相反の開示: 当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責: 本記事は情報提供を目的としたもので投資助言ではありません。投資判断はご自身の責任で行ってください。

※本記事の情報は2026年5月時点のものです。制度内容・手数料・税率等の最新情報は各公式サイトおよび国民年金基金連合会のiDeCo公式サイトでご確認ください。

※iDeCoの税制優遇の効果は個人の所得状況により異なります。具体的な税額については税理士等の専門家にご相談ください。

※投資にはリスクが伴います。運用商品の基準価額は変動し、元本が保証されるものではありません。投資判断はご自身の責任において行ってください。

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。