【体験談】投資信託が値下がりした…どうする?|パニック売りを防ぐ判断基準【2026年版】

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

筆者: よわび ── 節約×配当投資家/YouTube「FireriF」運営

この記事でわかること:

- 投資信託が値下がりしたとき「売るべきか・持ち続けるべきか」の判断基準

- 過去の暴落事例から学ぶ「パニック売り vs 持ち続けた場合」のリアルな差

- 値下がりを味方にする具体的なアクション3つ

「証券口座を開いたら、いきなり含み損になってた…もう売った方がいいのかな?」

新NISAで投資を始めたばかりの人にとって、画面に表示されるマイナスの数字は本当に怖いものです。SNSを見ても「暴落」「損切り」という言葉が飛び交い、不安ばかりが大きくなりますよね。

でも安心してください。投資信託の値下がりは、長期投資において「当たり前に起きること」です。

この記事では、含み損で不安になっている方に向けて、やってはいけない3つの失敗と、逆にやるべき3つのことを、実際の暴落データとともに解説します。

きっかけ: 新NISAスタート直後の暴落体験

2024年1月に新NISAが始まり、多くの方がeMAXIS Slim 全世界株式(オール・カントリー)やS&P500の積立をスタートしました。最初の半年は順調に資産が増えていきました。しかし——

2024年8月5日、日経平均株価が前日比4,451円(-12.4%)の大暴落。

SNSでは「新NISA損切り」がトレンド入りし、実際にパニック売りをしてしまった人も少なくありません。

でも、その後どうなったか? わずか2ヶ月で暴落前の水準を回復し、年末には暴落前の高値を大きく超えました。 パニック売りをした人は、この回復の恩恵を受けられなかったのです。

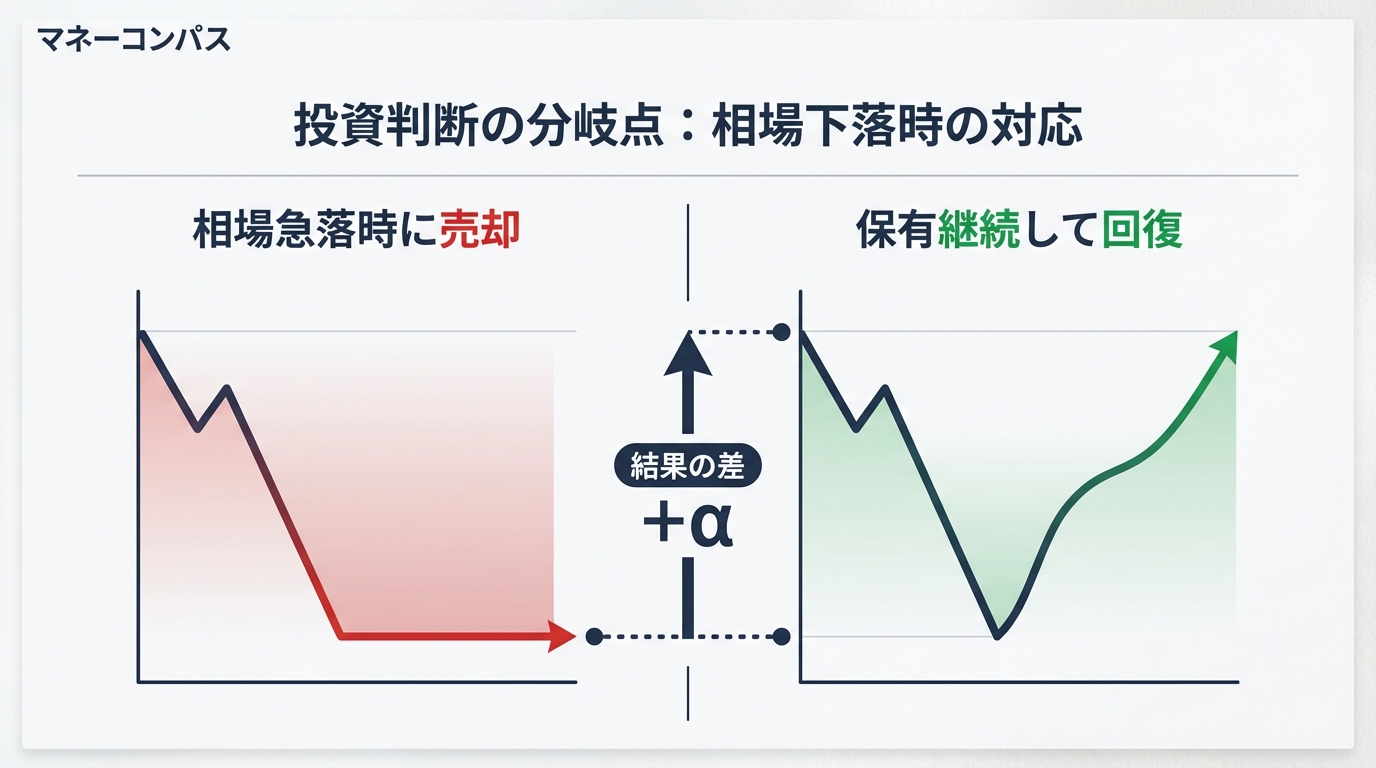

結論: 慌てて売るのが一番ダメ。含み損は長期投資の「通過点」

投資信託が値下がりしても、慌てて売ってはいけません。

過去のデータを見ると、世界の株式市場は何度も暴落を経験しながらも、長期的には右肩上がりで成長してきました。短期的な値下がりに動揺して売ってしまうことこそが、最も大きな損失につながるのです。

もしまだ新NISA口座を持っていないなら、値下がり中の今こそ「安値仕込み」のチャンスです。マネックス証券ならクレカ積立で1.1%還元、実質リターンを底上げできます。

▶ マネックス証券で新NISA口座を開設する(クレカ積立1.1%還元)

では、具体的にどんな行動が失敗につながるのか?初心者がやりがちな3つのパターンを見ていきましょう。

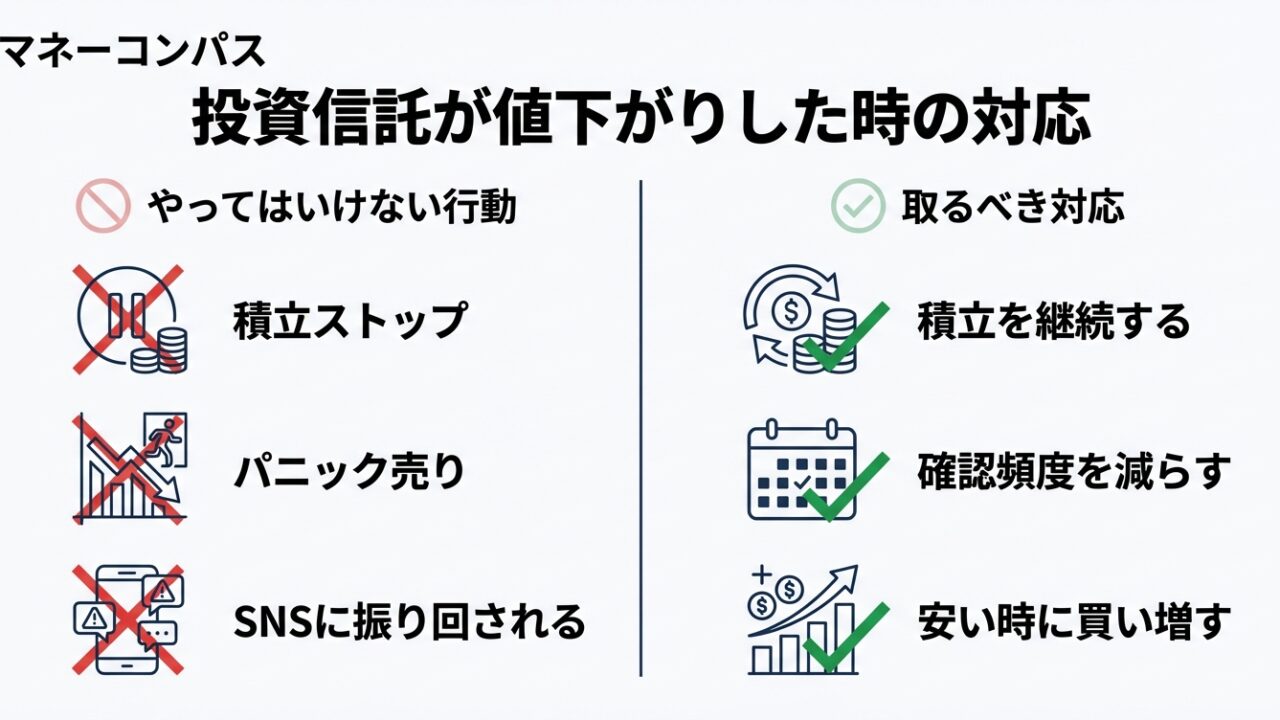

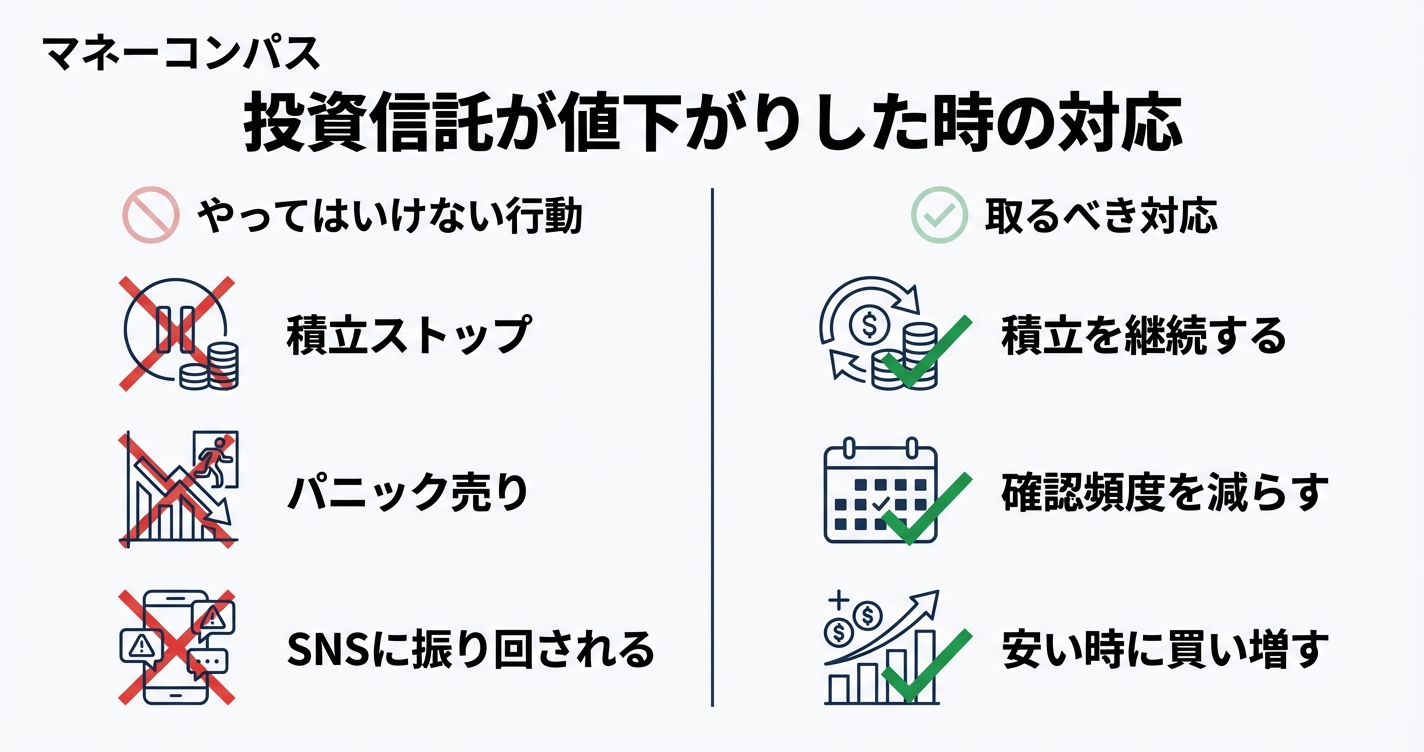

初心者がやりがちな3つの失敗

失敗① 含み損が怖くて積立をやめてしまう

「これ以上損したくない」という気持ちから、毎月の積立設定を止めてしまう人がいます。これは非常にもったいない判断です。

なぜなら、値下がりしているときこそ安く多く買えるチャンスだからです。

これがいわゆる「ドルコスト平均法」の強みです。毎月同じ金額を投資すると、価格が安いときには多くの口数を買い、価格が高いときには少ない口数を買うことになります。結果として、購入単価が平均化され、リスクが分散されます。

積立を途中でやめてしまうと、安く買えるタイミングを逃すことになり、市場が回復したときにリターンを取り逃してしまいます。

含み損のときに積立を続けられるかどうかが、長期投資の成果を大きく左右します。

失敗② 底値で売ってしまう(パニック売り)

暴落が起きたとき、恐怖に負けて「もうダメだ」と底値付近で売ってしまうパターンです。これが最も損失が大きくなる行動です。

過去の暴落と回復のデータを見てみましょう。

| 暴落イベント | 最大下落率 | 回復までの期間 |

|---|---|---|

| コロナショック(2020年) | -33.9% | 約5ヶ月 |

| リーマンショック(2008年) | -56.8% | 約4年1ヶ月 |

S&P500は、コロナショックではわずか5ヶ月で暴落前の水準を回復しました。リーマンショックのような歴史的大暴落でも、4年ほどで元に戻っています。

もし暴落の底で売ってしまったら、この回復の恩恵を一切受けられません。

「底で売って、底で買い直せばいいじゃないか」と思うかもしれません。しかし、底値がどこなのかは、プロの機関投資家でも正確に予測できません。底で売って高値で買い直す結果になるのが現実です。

失敗③ SNSの悲観論に振り回される

暴落時のSNSは、ネガティブな情報であふれかえります。

「もう終わりだ」「リーマン級の暴落が来る」「今すぐ全部売れ」といった過激な投稿が拡散され、冷静な判断ができなくなります。

覚えておきたいのは、暴落時に悲観的な投稿をする人の多くは短期トレーダーであり、長期の積立投資家とは投資スタイルが根本的に違うということです。

投資判断はデータで行い、感情で判断しない。 これが長期投資の鉄則です。

不安なときほどSNSから距離を置き、自分の投資方針を思い出しましょう。

ビフォーアフター: パニック売り vs 持ち続けた場合

2024年8月の暴落を例に、具体的な数字で比較してみましょう。

前提: 2024年1月から毎月3万円をオール・カントリーで積立(7ヶ月分 = 21万円投資済み)

| パニック売り | 持ち続けた | |

|---|---|---|

| 8月5日 | 含み損 約-10%(約-2万円) | 含み損 約-10%(約-2万円) |

| 行動 | 「もうダメだ」と全額売却 | 「長期投資だから」と積立継続 |

| 10月 | 売却済み。回復の恩恵なし | 暴落前の水準を回復 |

| 年末 | 損失確定: 約-2万円 | 含み益: 約+3万円 |

| 差額 | 約5万円の差 |

⚠️要確認: 上記の数字は概算シミュレーションです。実際のリターンは市場環境により異なります。

たった半年でこれだけの差が生まれます。これが長期投資の力です。

値下がりしたときにやるべき3つのこと

失敗パターンがわかったところで、次は「じゃあ何をすればいいのか?」を解説します。

やるべきこと① 積立設定はそのまま放置する

一番大事なのは、何も変更しないことです。

積立金額も、投資先も、設定をいじらない。これだけで、ドルコスト平均法のメリットを最大限に活かせます。

「何もしないのが最善の投資行動」というのは矛盾しているように聞こえますが、長期投資においてはこれが事実です。

やるべきこと② 証券口座を見る回数を減らす

含み損を毎日確認しても、精神的に消耗するだけで何のメリットもありません。

証券口座のチェックは月に1回で十分です。 毎日の値動きに一喜一憂するのではなく、半年〜1年単位で資産の推移を確認する習慣に切り替えましょう。

スマホの証券アプリの通知をオフにするのも効果的です。

やるべきこと③ 余剰資金があるなら追加投資を検討する

値下がりしているということは、同じ金額でより多くの口数を買えるということです。いわばバーゲンセールの状態です。

もちろん、これは生活費を削ってまで投資するという意味ではありません。あくまで使い道が決まっていない余剰資金がある場合に限ります。

「安いときに多く買い、高いときに少なく買う」を意識的にできれば、長期的なリターンはさらに大きくなります。

そもそも値下がりしにくいポートフォリオとは?

値下がりへの対処法を知ることも大事ですが、そもそも大きく値下がりしにくいポートフォリオを組んでおくことも重要です。

全世界分散(オルカン)の安定性

eMAXIS Slim 全世界株式(オール・カントリー)のように、世界中の約50カ国・約2,800銘柄に分散投資できるファンドは、特定の国や企業の暴落に引きずられにくい特徴があります。

米国株だけに集中投資するよりもリターンはやや控えめになる場合がありますが、その分リスクが分散されるため、初心者には特におすすめです。

1銘柄集中を避ける

「FANG+が爆上がりしているから全額投資する」のような1銘柄集中はハイリスクです。値上がりしたときのリターンは大きいですが、値下がりしたときのダメージも大きくなります。

迷ったら、メインはオルカンやS&P500にしつつ、サテライト的に気になる銘柄を少額で持つのがバランスの良い方法です。

銘柄選びの詳細は、新NISAつみたて投資枠おすすめ銘柄10選で解説しています。

生活防衛資金を確保してから投資する

生活費の6ヶ月〜1年分を現金で確保したうえで、余ったお金を投資に回すのが基本です。

生活防衛資金がないと、急な出費が発生したときに含み損の状態で投資信託を売却せざるを得なくなります。これは「売りたくないタイミングで売る」という最悪のパターンです。

投資を始める前の準備については、新NISAの始め方完全ガイドも参考にしてください。

まとめ: 暴落は長期投資家にとって最大のチャンス

この記事のポイントをまとめます。

やってはいけない3つの失敗:

- 含み損が怖くて積立をやめる

- 底値でパニック売りする

- SNSの悲観論に振り回される

やるべき3つのこと:

- 積立設定はそのまま放置する

- 証券口座を見る回数を減らす

- 余剰資金があるなら追加投資を検討する

暴落は怖いものですが、長期投資家にとっては「安く買えるチャンス」でもあります。過去のどの暴落も、時間をかけて回復してきました。

大切なのは、暴落が来る前に「自分は長期投資をしている」という方針を決めておくこと。そうすれば、いざ含み損を見ても冷静でいられます。

まだ新NISAを始めていない方や、証券口座を見直したい方は、以下のネット証券がおすすめです。

| 証券会社 | 特徴 | 積立設定 |

|---|---|---|

| マネックス証券 | クレカ積立のポイント還元率が業界最高水準 | 月100円から |

| moomoo証券 | 米国株のリアルタイム情報が豊富 | — |

| 松井証券 | 投信積立の手数料無料、豊富な投資情報 | 月100円から |

▶ マネックス証券で無料口座開設する(クレカ積立1.1%還元)

▶ moomoo証券で無料口座開設する(米国株リアルタイム情報)

よくある質問(FAQ)

Q1. 含み損の状態で積立を続けても意味はありますか?

A. はい、むしろ含み損の時こそ積立を続けるメリットがあります。安い価格で多くの口数を買えるため、回復時のリターンが大きくなります(ドルコスト平均法)。

Q2. 投資信託が半分になることはありますか?

A. インデックスファンド(オール・カントリーやS&P500)が半分になる=世界経済が半分になることを意味します。リーマンショック級の暴落でも約-50%が最大で、その後すべて回復しています。ただし、元本割れのリスクは常にあります。

Q3. 新NISAの非課税枠は値下がりで減りますか?

A. 新NISAの投資枠は「買付金額ベース」で管理されるため、値下がりしても枠は減りません。売却した場合は翌年に買付金額ベースで枠が復活します。

Q4. 損切り(売却して損失確定)にメリットはありますか?

A. 新NISAの場合、損益通算ができないため、損切りのメリットはほぼありません。特定口座なら損益通算が可能ですが、長期投資前提なら売らない方が合理的です。

Q5. 暴落のニュースを見たらまず何をすべきですか?

A. まずは「何もしない」が正解です。暴落直後の感情的な判断は、ほぼ確実に間違った行動につながります。落ち着いてから判断しましょう。

Q6. 投資信託の値下がりと個別株の値下がりは同じですか?

A. 投資信託(特にインデックスファンド)は数百〜数千の銘柄に分散投資しているため、個別株よりも値動きがマイルドです。

Q7. いくらまでの値下がりなら「正常」ですか?

A. 株式型の投資信託では、年間で-10〜20%の下落は「よくあること」です。-30%以上の暴落は数年〜十数年に1回の頻度です。

Q8. 値下がりが怖くて投資を始められません。どうすればいいですか?

A. まずは少額(月1,000〜5,000円)から始めて「値動きに慣れる」ことをおすすめします。少額なら下がっても金額的なダメージは小さく、投資の経験値を積むことができます。

あわせて読みたい

免責事項・リスクに関する重要事項

- 本記事は情報提供を目的としており、特定の金融商品の推奨・勧誘ではありません

- 投資には元本割れ・価格変動・為替変動・流動性のリスクがあります

- 過去のリターンは将来の成果を保証するものではありません

- 税制は変更される可能性があります。最新の税制については税理士等にご相談ください

- 投資判断はご自身の責任において行ってください

- 当記事にはアフィリエイトリンクが含まれています

参考・一次情報リンク:

更新履歴:

- 2026-04-20: 著者ブロック統一・CTA追加・ファクトチェック実施

- 2026-04-09: テンプレートE準拠にリニューアル(画像追加・FAQ追加・体験談構成に変更)

- 2026-03-28: 初版公開

最終更新日: 2026年5月16日

💎 投資デビュー応援|まず1つの口座から始めよう

「節約で浮いたお金を投資に回したい」「学んだ知識を実際に使ってみたい」——そんな方は、まず 1つの証券口座開設 から始めるのがおすすめです。

初心者向け(少額・NISA対応)

- 松井証券 — NISA対応・100円から積立可能・サポート手厚い

- SBI証券 — 国内最大手・三井住友カード積立対応

- 楽天証券 — 楽天ポイント活用なら

為替学習・少額分散用(FX口座)

- DMM FX — 1,000通貨から取引可能・初心者の学習に向く

- 松井FX — 業界最狭スプレッド・1単位(1通貨)取引可

- 詳細は FX口座おすすめランキング で比較

→ どれも口座開設は 無料。実際に使う前に開設だけしておくと、いざ始める時にスムーズです。

よくある質問(FAQ)

Q1. 含み損が出たら売るべき?

A. 長期インデックス投資なら原則保有継続。過去のS&P500・オルカンは暴落から3-5年で回復。短期の含み損で売ると複利の恩恵を失います。

Q2. ナンピン買いはあり?

A. 積立投資なら自動的にナンピン。下落時に同じ金額で買えば多くの口数を取得でき、平均取得単価が下がります。一括ナンピンは判断難。

Q3. いくらまで下落したら危険?

A. S&P500は過去 -50%下落 したことがあり、オルカンでも -30〜40% はありえます。覚悟しておく金額レンジ。

Q4. 複数の投信に分散すべき?

A. 1-2銘柄でOK。オルカンorS&P500を主軸に、興味あればFANG+を20%程度サテライト追加。複数持つほど効果はなく、管理コスト増。

Q5. 暴落時の心構えは?

A. 「ニュースを見ない」「資産チェックしない」「積立は止めない」の3つ。感情的判断は90%失敗する。10年単位で見る。

Q6. 損切りすべきタイミングは?

A. インデックス投資では基本「損切り不要」。個別株なら-10〜20%で損切りが定石。インデックスは時間が解決します。

Q7. ドルコスト平均法は本当に有効?

A. 長期では一括投資の方が期待値が高い(過去データ)が、心理的に続けやすく暴落耐性も高い。継続できるならドルコスト平均が現実解。

この記事を書いた人

- 資産3,500万円到達・住宅ローン完済

- 新NISA・投資信託・高配当ETF(SCHD中心)でコツコツ型の資産形成

- 家計目線で「節約→投資」の導線を実践中

- YouTube「FireriF(つよび・よわび)」で初心者向けに発信中

利益相反の開示: 当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責: 本記事は情報提供を目的としたもので投資助言ではありません。投資判断はご自身の責任で行ってください。

投資詐欺にご注意くださいSNSやメールでの「必ず儲かる」投資話は詐欺の可能性があります。

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。