【2027年施行】新NISA枠復活が当年中に!恩恵対象と活用術を解説

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

この記事でわかること: 2025年12月の「令和8年度税制改正大綱」で決定した新NISA改正(2027年1月施行予定)の正確な中身、恩恵を受ける人の条件、到達時期シミュレーション、今やるべき行動までを図解で解説します。

「新NISAが2027年から『当年中に枠復活』に変わる、って聞いたけど、私にも関係あるの?」

結論から言うと、直接の恩恵を実感できるのは「生涯投資枠1,800万円に到達した投資家」からです(金融庁 令和8年度税制改正について)。

ただし、だからといって「関係ない改正」ではありません。新NISAを今から積み上げて1,800万円を目指す人にとって、将来の柔軟性が大きく上がる重要な改正です。

この記事では、改正の正確な中身と「いつから・誰に・どう効くのか」を、投資初心者にもわかるように解説します。

先に結論: 3ポイントまとめ

改正の中身: 枠の復活が「翌年」から「当年中」に短縮

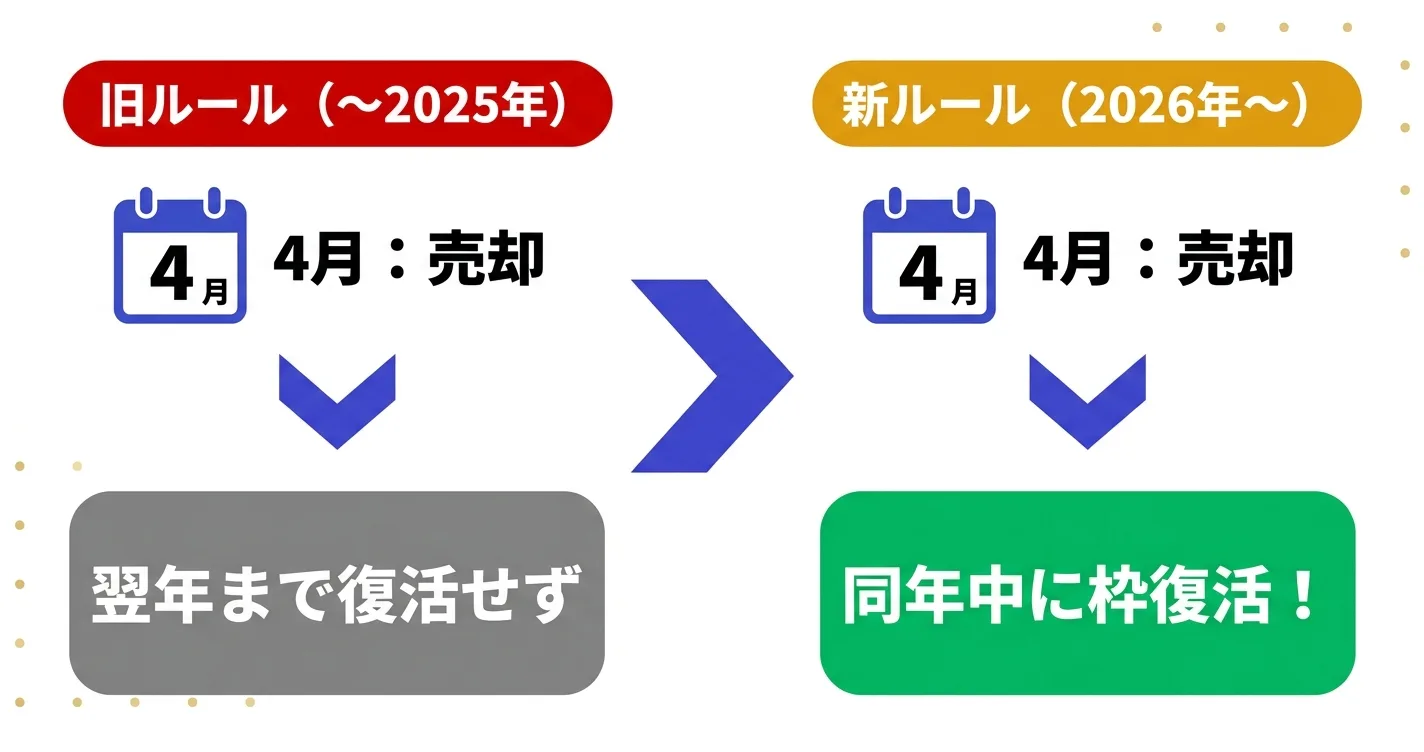

2025年12月に閣議決定された令和8年度税制改正大綱により、新NISAは次のように変わります。

新NISAで商品を売却したとき、非課税枠が復活するタイミングが「翌年」から「当年中」に変わる(2027年1月1日から施行予定)

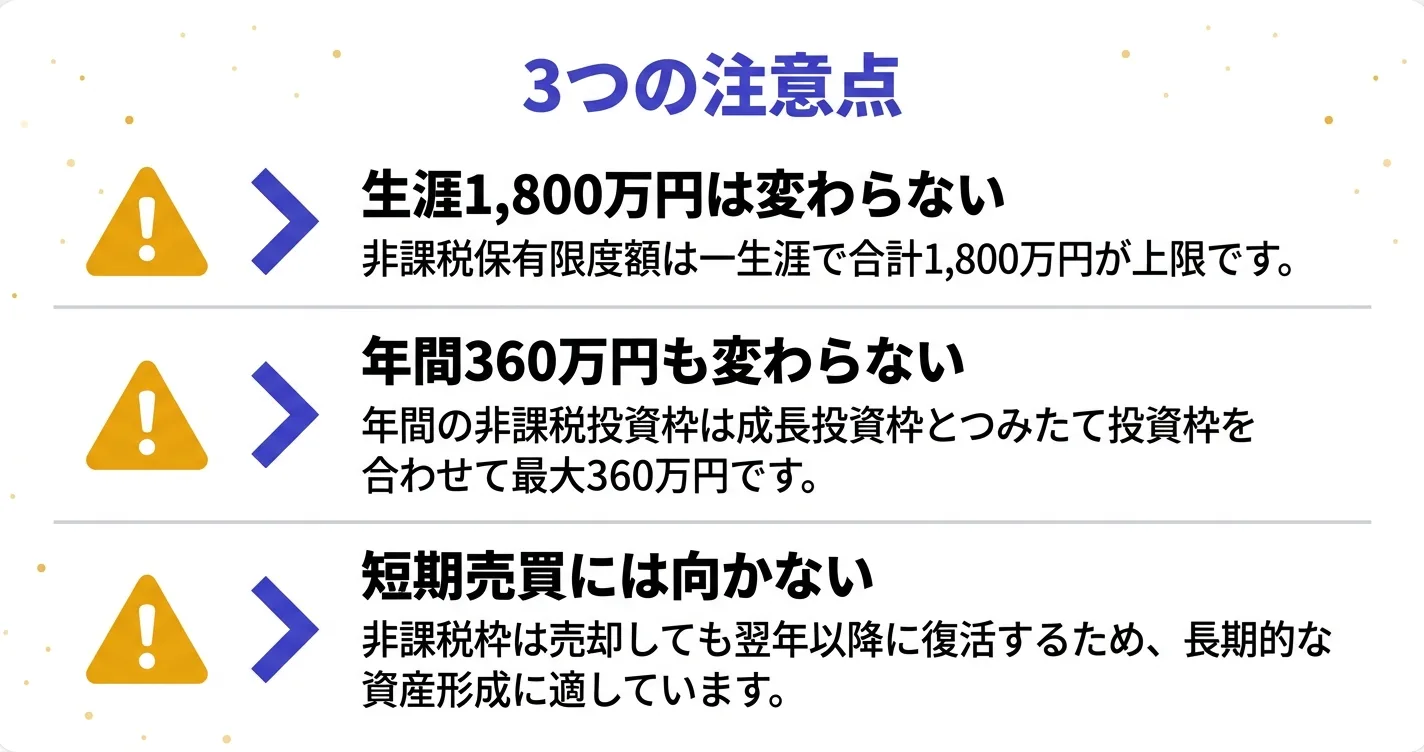

変更点はシンプルにこれひとつ。年間投資枠360万円・生涯投資枠1,800万円の上限は据え置きです。

これまでのルール(2024〜2026年)

売却した年 → 枠は復活しない

↓

翌年1月1日 → 売却した分の枠が復活

具体例:

- 2025年にS&P500を100万円分売却

- 2025年中は枠が復活しない

- 2026年になって初めて100万円分の枠が復活

新ルール(2027年1月〜)

売却 → 当年中に枠が復活

具体例:

- 2027年4月にS&P500を100万円分売却

- 2027年中に100万円分の枠が復活

- ※ 証券会社のシステム反映タイミングにより、実際に再購入できるまで受渡日(通常2〜3営業日)が必要

ここが本質: 直接の恩恵は「1,800万円到達者」のみ

多くのメディアが「2027年からは商品の入れ替えが自由!」と書いていますが、冷静に見ると、今から新NISAを始める人や現在進行形で積立している人に、直接の恩恵はほぼありません。

理由は明快で、年間投資枠360万円の範囲内なら、現行ルールでもすでに売却と買い直しが自由にできるからです。

現行ルールでもできること

- 2026年6月:S&P500を150万円分売却

- 2026年7月:FANG+を150万円分購入

→ 年間360万円の枠内で収まっていれば、この乗り換えは現行ルールでも問題なく可能です。

新ルールで初めてできるようになること

新ルールの恩恵は、生涯投資枠1,800万円の「天井」を超えて回転させたいケースにだけ発生します。

- 2029年末時点で1,800万円に到達したAさん(45歳)

- 2030年:S&P500の一部200万円を売却し、全世界株式に乗り換えたい

- 旧ルールなら: 2031年まで再投資できず塩漬け

- 新ルールなら: 2030年中に再投資できる

つまり本質は「生涯枠を使い切った人の乗り換え自由化」です。

恩恵はいつから出る?1,800万円到達シミュレーション

新NISAは2024年スタート。年間投資枠360万円を満額使っても、1,800万円に到達するのは最速でも2028〜2029年です。

| 毎月の積立額 | 年間 | 1,800万円到達時期 |

|---|---|---|

| 30万円(満額) | 360万円 | 2028年末 |

| 20万円 | 240万円 | 2031年末 |

| 10万円 | 120万円 | 2038年末 |

| 5万円 | 60万円 | 2053年末 |

※ 月30万円の拠出は可処分所得の30〜40%が必要で、年収1,000万円以上の高所得者でないと現実的ではありません。

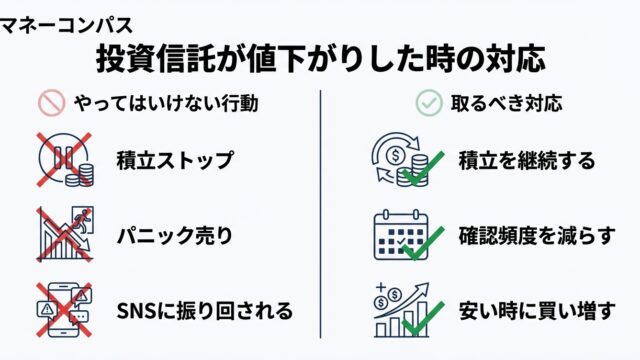

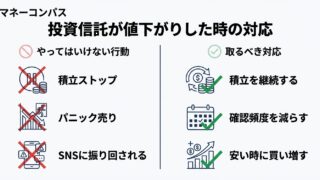

平均的な会社員にとって、2027年改正の直接的な恩恵はまだ先というのが現実。ただし「何年後かには効いてくる改正」なので、今は枠を早く埋めるフェーズだと理解するのが正解です。

枠を早く埋めるための現実的な戦略

「月30万円は無理」という方でも、クレジットカード積立とポイント還元を組み合わせると効率よく1,800万円到達を目指せます。

証券会社別 クレカ積立ポイント還元率

| 証券会社 | 対応クレカ | 還元率 |

|---|---|---|

| マネックス証券 | マネックスカード(年会費無料) | 1.1% |

| SBI証券 | 三井住友カード | 0.5〜5.0% |

| 松井証券 | — | 毎月投信残高ポイント還元あり |

月10万円のクレカ積立で、マネックス証券なら年13,200円分のポイントが自動で貯まります(実質的な上乗せリターン)。

受渡日の落とし穴: 年末売却の注意点

2027年以降、12月末ギリギリに売却した場合は要注意です。証券会社の年内最終受渡日を過ぎると、翌年扱いになってしまう可能性があります。

約定日と受渡日の違い

| 用語 | 意味 |

|---|---|

| 約定日 | 売買注文が成立した日 |

| 受渡日 | 実際にお金・株が動く日(通常 約定日+2営業日) |

証券会社別 年内最終受渡日の目安

多くの証券会社で、12月27日頃が年内最終受渡日のボーダー。これより後に売却しても、受渡が翌年にズレると「翌年の枠復活」扱いになる恐れがあります。

年末にポートフォリオ調整を行う場合は、12月中旬までに売却を完了させるのが安全策です。

2026〜2027年のNISA改正は「当年復活」だけじゃない

今回の税制改正大綱では、当年復活以外にも複数の重要変更が盛り込まれています。

1. こどもNISA(2027年1月開始予定)

- 対象: 0〜17歳の未成年

- 年間投資枠: 60万円

- 生涯投資枠: 600万円

- 運用管理: 親権者の同意のもと親が代行

家族4人世帯なら、親2人×1,800万円 + 子2人×600万円 = 合計5,400万円の非課税枠を活用できる可能性があります。

2. つみたて投資枠の対象商品拡充

つみたて投資枠の対象となる投資信託の要件が緩和され、債券比率50%超の投資信託も対象になる見込みです。これによりバランス型ファンドの選択肢が広がります。

3. 成長投資枠の商品追加

成長投資枠で購入できる銘柄の範囲が、一部の上場投資信託・ETFを中心に拡充される予定です。

簿価管理とは?生涯枠1,800万円の仕組み

新NISAの「生涯投資枠」は、売却時の価格ではなく、買った時の価格(簿価)で管理されます(金融庁 NISA特設FAQ)。

具体例:

つまり「含み益が大きくなった商品を売却しても、枠は買値分だけ戻る」仕組み。2027年改正後も、この簿価管理の原則は変わりません。

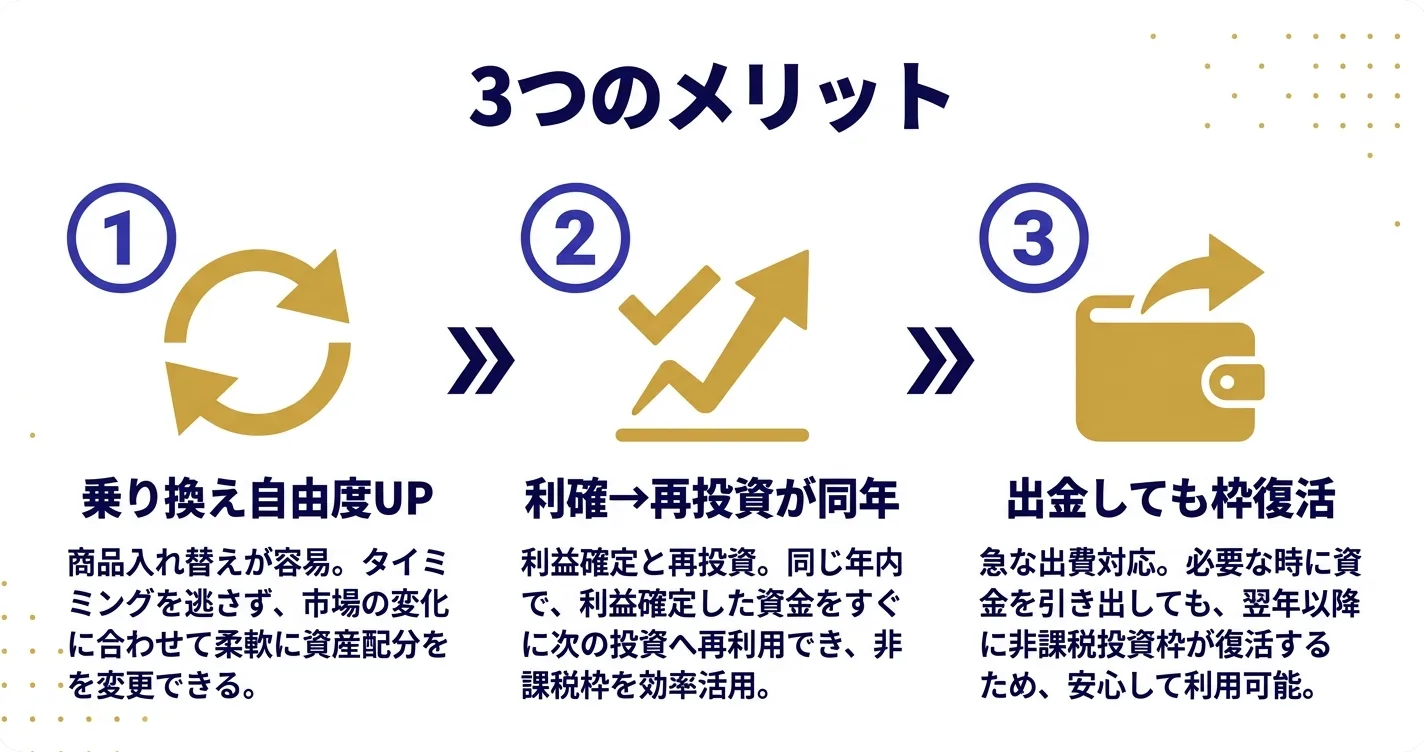

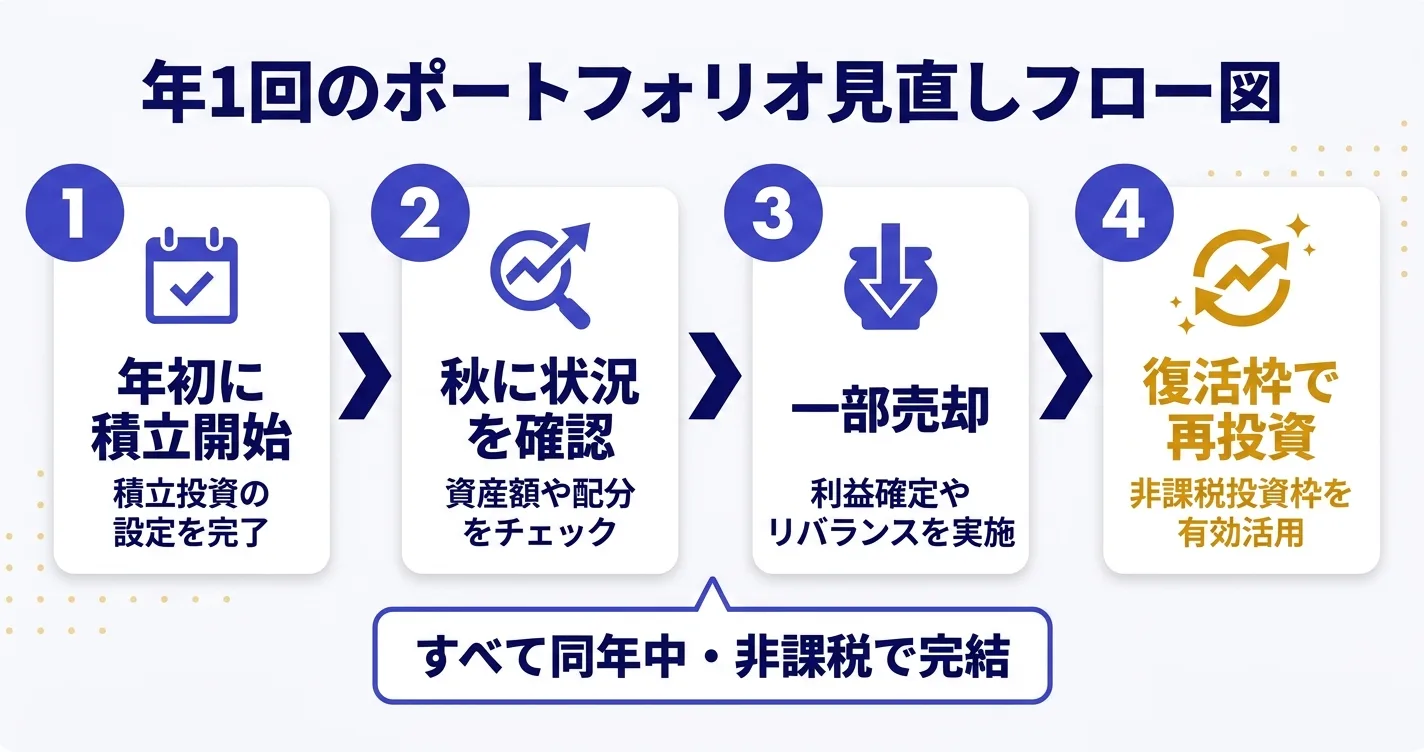

2027年以降の賢い活用法

改正施行後、1,800万円を目指している途中の投資家がとるべき戦略をまとめます。

Step 1(今〜到達まで): とにかく枠を早く埋める

- クレカ積立を使って毎月の拠出を効率化

- ポイント還元で実質リターンを底上げ

- 相場が下落してもつみたてを止めない

Step 2(1,800万円到達後): 安定運用モードに移行

- リバランスが必要になった時だけ当年復活ルールを使う

- 売却→即再投資で、ポートフォリオ配分を機動的に調整

Step 3(継続): 頻繁な売買はNG

- 新NISAは長期・分散・積立が基本

- 当年復活は「いざという時の柔軟性」、短期売買ツールではない

まとめ: 正しく理解して、今やるべきことを続ける

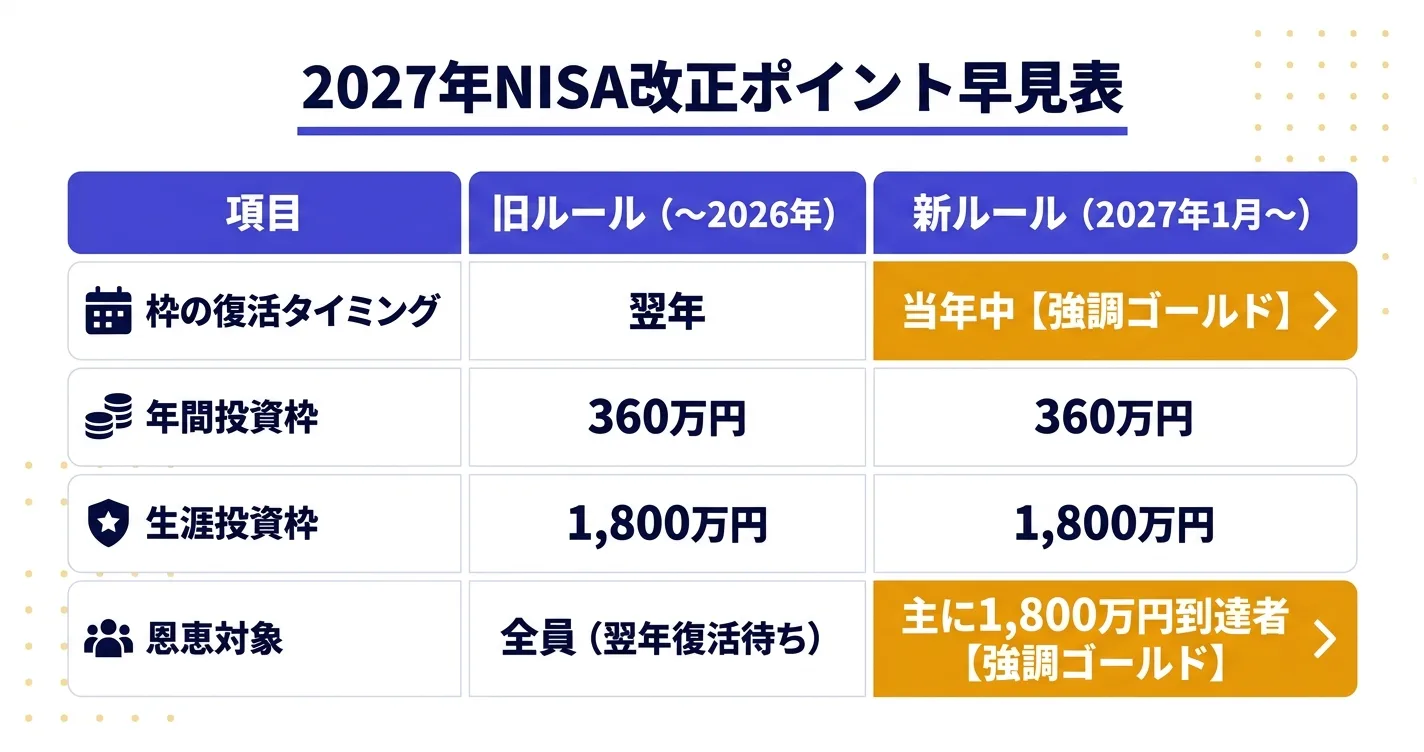

2027年施行予定の新NISA改正ポイントをまとめます。

| 項目 | 旧ルール(〜2026年) | 新ルール(2027年1月〜) |

|---|---|---|

| 枠の復活タイミング | 翌年 | 当年中 |

| 年間投資枠 | 360万円 | 360万円(変更なし) |

| 生涯投資枠 | 1,800万円 | 1,800万円(変更なし) |

| 恩恵を受ける人 | 全員(翌年復活待ち) | 主に1,800万円到達者 |

結論: 改正は便利ですが、今日から新NISAを始める人の投資戦略を変える理由にはなりません。いつも通り「長期・分散・積立」を続け、できるだけ早く1,800万円に到達させることが、改正の恩恵を最大化する唯一の道です。

新NISAをまだ始めていない方は、今が一番のスタートタイミング。複利の力は時間を味方にしてこそ最大化します。

よくある質問(FAQ)

Q1. 私はまだ生涯枠1,800万円に達していません。2027年改正は関係ない?

A. 直接の恩恵はまだ先ですが、満額投資を続ければ最速2028〜2029年に到達し、そこから改正ルールで柔軟な運用ができるようになります。今やるべきは「枠を早く埋めること」です。

Q2. 改正はいつから実際に使える?

A. 2027年1月1日からの予定です。2025年12月の税制改正大綱で決定しましたが、証券会社のシステム改修期間が必要なため即時適用ではありません。2026年中の売却は旧ルール(翌年復活)が適用されます。

Q3. 「当年中復活」は売却した当日のうちに枠が戻る?

A. 証券会社のシステム反映タイミングによります。約定日ベースで当年復活枠が認識されますが、実際に再購入できるまでは受渡日(通常2〜3営業日)が必要です。

Q4. 売却損が出た場合も枠は復活する?

A. はい。売却価格に関係なく、取得価額(簿価)ベースで枠が復活します。損切りしても買値分の枠は戻ります。

Q5. 枠復活は何回まで使える?

A. 回数制限はありません。ただし生涯投資枠1,800万円の範囲内に限られます。

Q6. 2026年中に売却した分はどうなる?

A. 2026年中の売却は旧ルール適用で、翌年(2027年)1月1日に復活します。2027年1月以降の売却から「当年中復活」が適用される見込みです。

Q7. 年末ギリギリ(12月末)に売却しても当年中に復活する?

A. 証券会社の年内最終受渡日までに約定していれば当年中の復活対象になります。ただし、受渡日が年をまたぐと翌年扱いになる可能性が高いため、12月中旬までに売却を完了させるのが安全策です。

Q8. 一部売却でも枠は復活する?

A. はい。全部売却でなく一部売却の場合も、売却した分の取得価額に応じた枠が当年中に復活します。

Q9. 旧NISA(つみたてNISA・一般NISA)の枠は今回の改正で何か変わる?

A. 今回の改正は2024年スタートの新NISAのみが対象です。旧NISAの残高には影響しません。旧NISAは現在新規買付不可で、非課税期間満了後は自動的に課税口座に移管されます。

Q10. こどもNISAと合わせると家族でいくら非課税枠が使える?

A. 夫婦2人で3,600万円(1,800万×2)+ 子ども1人につき600万円が加わります。3人家族なら4,200万円、4人家族なら5,400万円〜6,000万円の非課税枠を活用できる計算です。

新NISAをまだ始めていない方へ: 今すぐ口座開設しよう

2027年改正の恩恵を最大化するには、1日でも早く新NISAを始めて枠を埋めていくことが最も合理的です。複利の力は「時間」が最大の武器だからです。

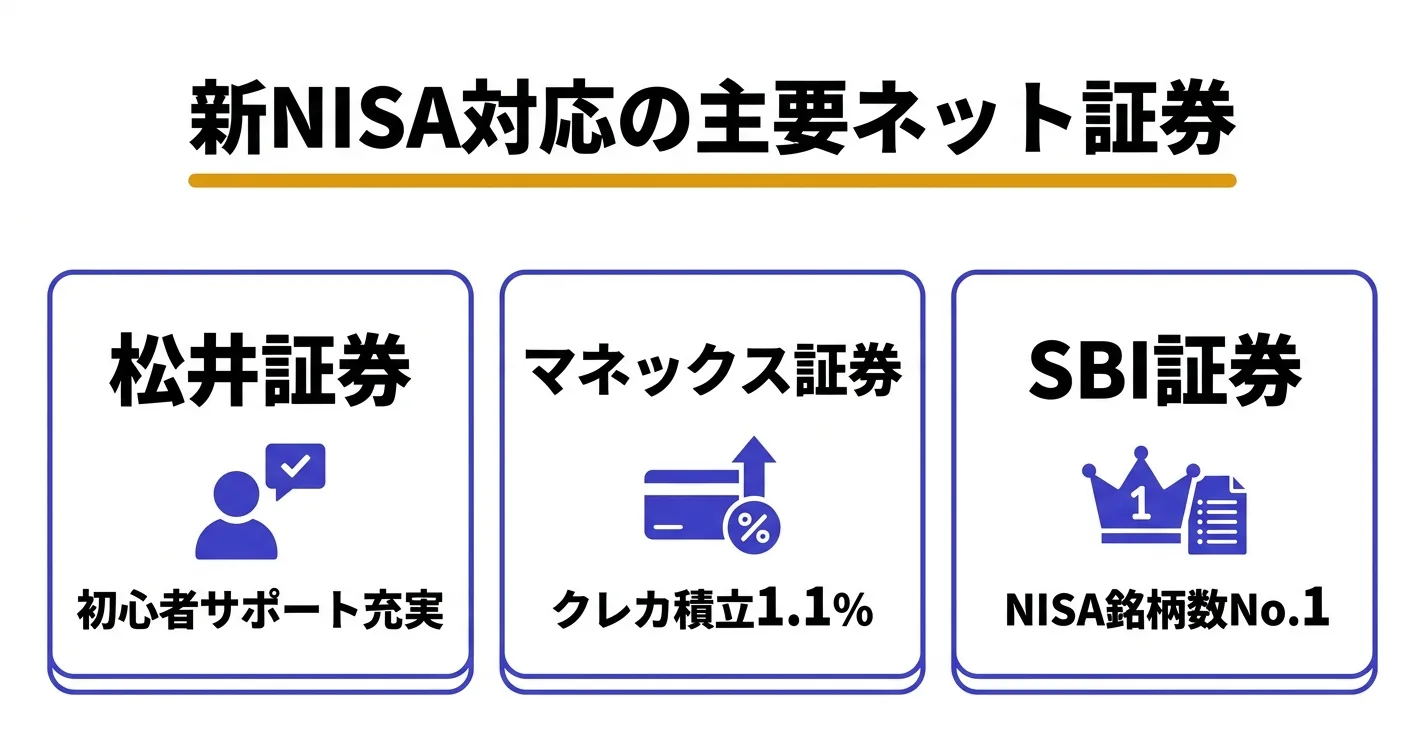

おすすめは手数料・クレカ積立還元率で選ぶ

▶ マネックス証券で無料口座開設する(クレカ積立1.1%還元)

通常のマネックスカードでクレカ積立1.1%還元(業界最高水準)。月10万円×12ヶ月で年13,200円分のポイントが自動で貯まる、実質的なリターン上乗せ効果。

創業100年以上の老舗ネット証券。初心者向けの電話サポートが充実し、投信毎月現金還元サービスもあり。25歳以下は株式取引手数料が完全無料。

つみたて投資枠の対象銘柄数No.1。三井住友カードのクレカ積立で最大5.0%還元(ゴールド/プラチナカード利用時)。

関連記事:

💎 投資デビュー応援|まず1つの口座から始めよう

「節約で浮いたお金を投資に回したい」「学んだ知識を実際に使ってみたい」——そんな方は、まず 1つの証券口座開設 から始めるのがおすすめです。

初心者向け(少額・NISA対応)

- 松井証券 — NISA対応・100円から積立可能・サポート手厚い

- SBI証券 — 国内最大手・三井住友カード積立対応

- 楽天証券 — 楽天ポイント活用なら

為替学習・少額分散用(FX口座)

- DMM FX — 1,000通貨から取引可能・初心者の学習に向く

- 松井FX — 業界最狭スプレッド・1単位(1通貨)取引可

- 詳細は FX口座おすすめランキング で比較

→ どれも口座開設は 無料。実際に使う前に開設だけしておくと、いざ始める時にスムーズです。

よくある質問(FAQ)

Q1. いつから新NISA改正が施行される?

A. 2027年1月施行(令和8年度税制改正大綱)。今は準備期間です。

Q2. 枠の復活ルールはどう変わる?

A. 簿価ベースで翌年に枠復活は現行通り。改正の主要ポイントは生涯1,800万円到達者向け の追加優遇措置です。

Q3. 満額投資はいつ達成可能?

A. 月30万円積立で約5年。月10万円積立なら約15年。多くの個人投資家は 2028〜2029年に1,800万円到達見込み。

Q4. こどもNISAも改正される?

A. はい、同時改正。詳細はまだ流動的ですが、未成年向けの非課税優遇措置が追加される見込み。

Q5. 受渡日に注意すべきこと?

A. 受渡日ベースで枠が確定。月末ギリギリの売買は翌月扱いになることがあり、年間枠管理に影響します。

Q6. 簿価管理の落とし穴は?

A. 「買値」で枠を消費する仕組みのため、値上がりした銘柄を売っても枠は「買値分」しか戻りません。利益分は枠回復に寄与しない点に注意。

Q7. 成長投資枠とつみたて枠どっち優先?

A. つみたて枠優先が基本(信託報酬の安いインデックスが対象)。成長投資枠は個別株・米国株ETF・FANG+などの拡張用。

この記事を書いた人

- 投資歴10年以上。FXから始め、2024年の新NISAを機に株式投資へ軸足

- 日本株(ファンダメンタルズ+スイング)メイン・新NISA/米国ETF/投資信託も併用

- 米国株の取引はmoomoo証券を中心に運用

- YouTube「FireriF(つよび・よわび)」でリアルな投資判断を発信中

利益相反の開示: 当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責: 本記事は情報提供を目的としたもので投資助言ではありません。投資判断はご自身の責任で行ってください。

※本記事の情報は2026年5月時点のものです。2027年施行予定の改正内容は、今後の法案審議により細部が変更される可能性があります。最新情報は金融庁 NISA特設ウェブサイトおよび各証券会社の公式サイトでご確認ください。

※投資にはリスクが伴います。投資信託の基準価額は変動し、元本が保証されるものではありません。投資判断はご自身の責任において行ってください。本記事は特定の金融商品の購入を推奨するものではありません。

最終更新: 2026年4月20日

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。