【2026年最新】生命保険おすすめランキング|20代〜30代が入るべき保険を解説

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

筆者: よわび ── 節約×配当投資家/YouTube「FireriF」運営

この記事でわかること: 生命保険の種類と選び方、20代〜30代に本当に必要な保障、おすすめの保険会社5選、そして保険料を賢く抑える方法を解説します。

「社会人になったし、そろそろ生命保険に入った方がいいのかな…」

「結婚したけど、どんな保険にいくら入ればいいかわからない…」

20代〜30代は、就職・結婚・出産・住宅購入などライフイベントが集中する時期です。それに伴い、生命保険の必要性も急速に高まります。

しかし、生命保険の種類は非常に多く、保険会社ごとに商品内容も異なるため、「何をどう選べばいいのかわからない」という方が大半ではないでしょうか。

この記事では、FP(ファイナンシャルプランナー)の視点から、20代〜30代が本当に加入すべき生命保険をランキング形式で紹介します。さらに、無料の保険相談サービスを賢く活用して、自分にぴったりの保険を見つける方法もお伝えします。

生命保険の種類|まず知っておくべき3つの柱

生命保険は大きく分けて「死亡保険」「医療保険」「がん保険」の3種類があります。それぞれの特徴を押さえておきましょう。

1. 死亡保険(生命保険の基本)

万が一のときに、遺された家族に保険金が支払われる保険です。

| 種類 | 特徴 | 保険料の目安(30歳男性) |

|---|---|---|

| 定期保険 | 一定期間のみ保障。保険料が安い | 月1,000〜2,000円(保障1,000万円) |

| 収入保障保険 | 毎月定額を遺族に給付。合理的 | 月2,000〜3,000円(月額15万円) |

| 終身保険 | 一生涯保障。貯蓄性あり | 月8,000〜15,000円(保障500万円) |

20〜30代へのおすすめ: 独身なら不要or最低限。結婚・子育て世帯なら収入保障保険がコスパ最強です。毎月の生活費をカバーする形で給付されるため、合理的に必要保障額を設定できます。

2. 医療保険

病気やケガで入院・手術した際に給付金が支払われる保険です。

基本的な保障内容:

- 入院給付金:入院1日あたり5,000〜10,000円

- 手術給付金:手術1回あたり5万〜20万円

- 先進医療特約:先進医療の技術料を保障(最大2,000万円)

20〜30代の医療保険選びのポイント:

- 日額5,000円あれば十分(高額療養費制度があるため)

- 先進医療特約は月100円程度なので必ず付けておく

- 入院日数の短期化が進んでいるため、一時金タイプも検討を

3. がん保険

がんと診断された場合や、がん治療にかかる費用を保障する保険です。

なぜがん保険が必要か:

- 日本人の2人に1人ががんに罹患する

- がん治療は長期化することが多く、医療保険だけではカバーしきれないケースがある

- 抗がん剤など通院治療が主流になり、入院給付だけでは不十分

がん保険の選び方:

- 診断一時金が最重要(100万円以上が目安)

- 通院治療の保障があるか確認

- 上皮内新生物(初期がん)も保障対象か確認

20代〜30代に必要な保障|ライフステージ別ガイド

生命保険は「必要な人が、必要な保障を、必要な分だけ」加入するのが鉄則です。ライフステージ別に必要な保障を整理します。

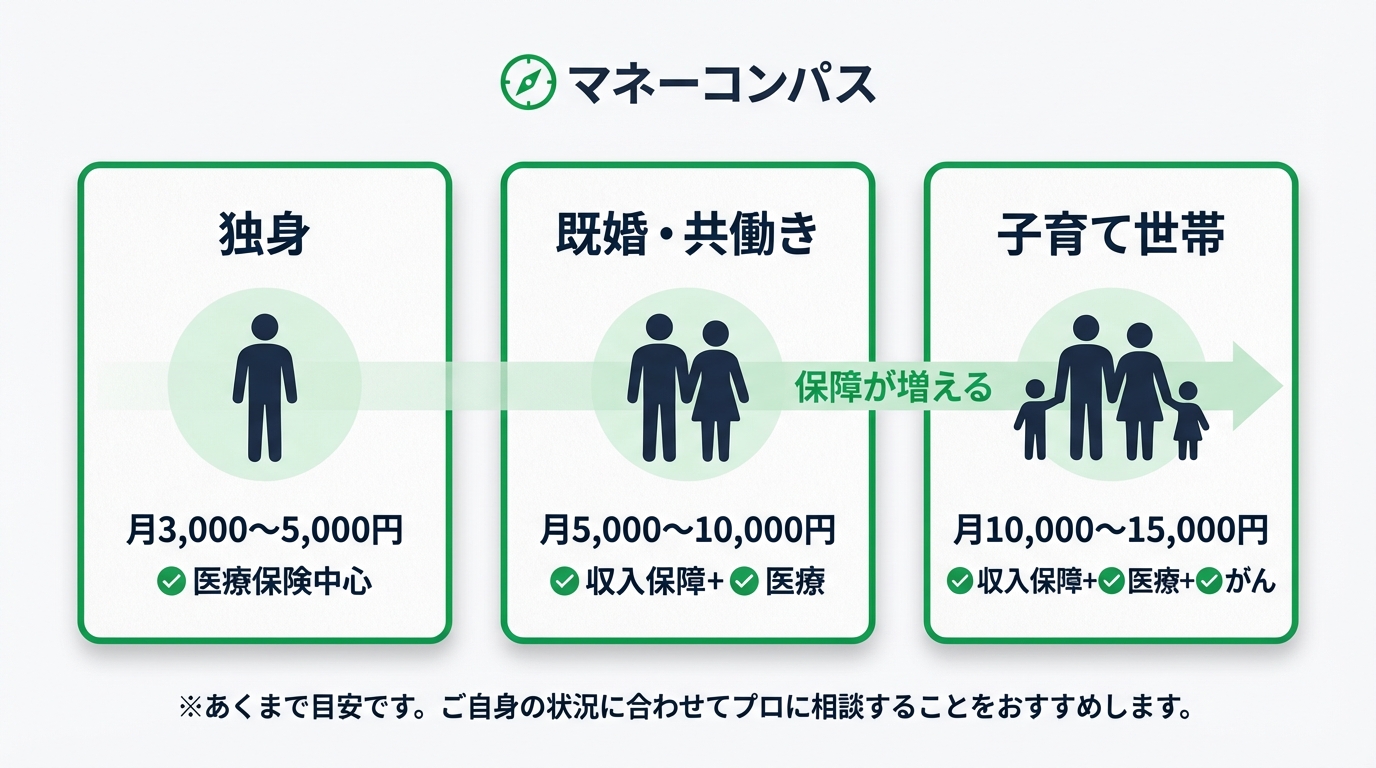

独身(20代前半〜)

| 保険種類 | 必要度 | 理由 |

|---|---|---|

| 死亡保険 | △ 低い | 扶養家族がいなければ不要 |

| 医療保険 | ○ あると安心 | 貯蓄が少ないうちは備えとして |

| がん保険 | ○ あると安心 | 若いうちに加入すると保険料が安い |

月の保険料目安:3,000〜5,000円

独身の場合、死亡保険の優先度は低いです。ただし、医療保険は貯蓄が少ないうちの「お守り」として加入しておくと安心です。がん保険は若いうちに加入すると保険料が格安のため、早めの検討がおすすめです。

既婚(子なし)

| 保険種類 | 必要度 | 理由 |

|---|---|---|

| 死亡保険 | ○ あると安心 | 配偶者の生活保障として |

| 医療保険 | ○ あると安心 | 夫婦それぞれ加入を検討 |

| がん保険 | ○ あると安心 | 治療中の収入減に備えて |

月の保険料目安(夫婦合計):8,000〜12,000円

共働きで配偶者に十分な収入がある場合、死亡保険は少額で構いません。住宅ローンを組んでいる場合は団体信用生命保険(団信)でカバーされるため、住宅費分の保障は不要です。

既婚(子あり)

| 保険種類 | 必要度 | 理由 |

|---|---|---|

| 死亡保険 | ◎ 必須 | 子供の養育費・教育費をカバー |

| 医療保険 | ○ あると安心 | 長期入院時の収入減に備えて |

| がん保険 | ◎ 強くおすすめ | 治療と子育ての両立は経済的負担大 |

月の保険料目安(夫婦合計):15,000〜25,000円

子供がいる場合、死亡保険は必須です。子供が独立するまでの生活費・教育費をカバーできる保障額を設定しましょう。収入保障保険なら、子供の成長に合わせて必要保障額が自然に減少するため、合理的です。

必要保障額の簡易計算

死亡保険の保障額を決める際の目安です。

必要保障額 = 遺族の支出総額 – 遺族の収入総額

遺族の支出:

- 生活費:現在の生活費 x 70% x 末子独立までの年数

- 教育費:子供1人あたり1,000〜2,000万円

- 住居費:賃貸の場合は家賃 x 年数

遺族の収入:

- 遺族年金(公的保障)

- 配偶者の収入

- 貯蓄・退職金

- 団体信用生命保険(住宅ローン)

計算が複雑な場合は、無料の保険相談サービスでFPに試算してもらうのが確実です。

おすすめ生命保険5選|20代〜30代向けランキング

1位:保険の窓口(無料相談サービス)

保険の窓口 は、全国に800店舗以上を展開する国内最大級の保険相談サービスです。特定の保険会社に属さない中立的な立場で、40社以上の保険商品の中から最適なプランを提案してもらえます。

保険の窓口のおすすめポイント:

- 相談は何度でも完全無料

- 全国800店舗以上で対面相談が可能

- 取扱保険会社40社以上で幅広い選択肢

- 無理な勧誘は一切なし(相談だけでもOK)

- オンライン相談にも対応

こんな方におすすめ:

- 保険の知識に自信がなく、プロに相談したい方

- 複数の保険会社を一度に比較したい方

- 対面でじっくり相談したい方

2位:マネードクター(FP相談サービス)

マネードクター は、FP(ファイナンシャルプランナー)が自宅やカフェなど好きな場所に来てくれる訪問型の保険相談サービスです。

マネードクターのおすすめポイント:

- FPが自宅やカフェに訪問してくれる

- 保険だけでなく家計全体のアドバイスが受けられる

- 取扱保険会社30社以上

- 相談は完全無料

- オンライン相談も選択可能

こんな方におすすめ:

- 店舗に行く時間がない忙しい方

- 保険だけでなく家計・資産形成も相談したい方

- 小さい子供がいて外出しにくい方

保険選びに迷ったら、無料相談を活用しよう生命保険は種類が多く、自分だけで最適な商品を選ぶのは困難です。保険の窓口やマネードクターなどの無料相談サービスを利用すれば、プロのFPが家族構成や収入に合わせた最適なプランを提案してくれます。相談は何度でも無料なので、まず気軽に相談してみましょう。

3位:ライフネット生命|ネット完結で保険料が安い

ライフネット生命 は、日本初のインターネット専業生命保険会社です。店舗を持たないことでコストを削減し、業界最安クラスの保険料を実現しています。

| 主な商品 | 特徴 |

|---|---|

| 定期死亡保険「かぞくへの保険」 | シンプルで保険料が安い |

| 終身医療保険「じぶんへの保険3」 | 日帰り入院から保障 |

| がん保険「ダブルエール」 | 診断一時金+治療給付 |

| 就業不能保険「働く人への保険3」 | 長期療養時の収入保障 |

ライフネット生命のおすすめポイント:

- 保険料の内訳を公開している透明性の高さ

- ネット完結で申込みが簡単(最短10分)

- 保険料が業界最安クラス(余計なコストがない)

- 商品設計がシンプルでわかりやすい

こんな方におすすめ:

- 保険料をとにかく安く抑えたい方

- ネットで手軽に申し込みたい方

- シンプルな保障で十分な方

4位:メットライフ生命|外資系の安定感と豊富な商品

メットライフ生命 は、アメリカに本社を置く世界最大級の生命保険グループの日本法人です。特に医療保険とがん保険に定評があります。

メットライフ生命のおすすめポイント:

- 医療保険「マイ フレキシィ」はカスタマイズ性が高い

- がん保険「ガードエックス」は通院保障が充実

- ドル建て保険など資産形成型の商品も豊富

- 世界的な保険グループの財務健全性

こんな方におすすめ:

- 医療保険・がん保険を重視する方

- カスタマイズ性の高い保険を求める方

- 資産形成も兼ねた保険に興味がある方

5位:オリックス生命|バランスの取れた保障と保険料

オリックス生命 は、シンプルでわかりやすい商品設計と手頃な保険料が特徴の保険会社です。医療保険「新キュア」シリーズは業界でも高い人気を誇ります。

| 主な商品 | 特徴 |

|---|---|

| 医療保険「新キュア」 | 七大生活習慣病は入院無制限 |

| がん保険「ビリーブ」 | 診断一時金+入院・手術保障 |

| 死亡保険「ブリッジ」 | ネット申込限定で保険料が安い |

| 収入保障保険「キープ」 | 合理的な死亡保障 |

オリックス生命のおすすめポイント:

- 医療保険「新キュア」は七大生活習慣病で入院日数無制限

- 保険料と保障内容のバランスが良い

- 対面・ネットどちらでも加入可能

- 保険料払込免除特約が充実

こんな方におすすめ:

- 医療保険を重視する方

- コストパフォーマンスの良い保険を求める方

- 生活習慣病への備えを手厚くしたい方

保険料シミュレーション|20代〜30代のモデルケース

実際にどのくらいの保険料がかかるのか、モデルケース別にシミュレーションしてみましょう。

ケース1:独身・25歳男性(最低限の保障)

| 保険種類 | 商品例 | 月額保険料 |

|---|---|---|

| 医療保険 | 入院日額5,000円+先進医療 | 約1,500円 |

| がん保険 | 診断一時金100万円 | 約1,200円 |

| 合計 | 約2,700円 |

ケース2:既婚・30歳男性(子供1人)

| 保険種類 | 商品例 | 月額保険料 |

|---|---|---|

| 収入保障保険 | 月額15万円(60歳まで) | 約2,800円 |

| 医療保険 | 入院日額5,000円+先進医療 | 約1,800円 |

| がん保険 | 診断一時金100万円+通院保障 | 約2,000円 |

| 合計 | 約6,600円 |

ケース3:既婚・35歳女性(子供2人)

| 保険種類 | 商品例 | 月額保険料 |

|---|---|---|

| 収入保障保険 | 月額10万円(60歳まで) | 約1,800円 |

| 医療保険 | 入院日額5,000円+女性疾病特約 | 約2,500円 |

| がん保険 | 診断一時金100万円+通院保障 | 約2,200円 |

| 合計 | 約6,500円 |

注意: 上記は概算のシミュレーションです。実際の保険料は保険会社・健康状態・職業などにより異なります。正確な保険料を知りたい方は、無料の保険相談サービスで見積もりを依頼しましょう。

無料保険相談サービスの活用法

生命保険選びで失敗しないためには、無料の保険相談サービスを賢く活用することが重要です。

相談前にやっておくべきこと

相談時のチェックポイント

- なぜその商品をおすすめするのか、理由を必ず聞く

- 複数のプランを提示してもらい比較する

- 不要な特約が付いていないか確認する

- すぐに契約せず、持ち帰って検討する

相談サービスの上手な使い方

無料の保険相談サービスは複数利用するのがおすすめです。1社だけだと提案に偏りが出る可能性があるため、2〜3社に相談してセカンドオピニオンを得ることで、より納得のいく保険選びができます。

| 相談サービス | 相談方法 | 特徴 |

|---|---|---|

| 保険の窓口 | 店舗・オンライン | 全国800店舗以上。気軽に相談 |

| マネードクター | 訪問・オンライン | FPが自宅に来てくれる |

どちらも相談は何度でも無料、無理な勧誘もないので、まずは気軽に予約してみましょう。

よくある質問(FAQ)

Q1. 20代で生命保険は本当に必要?

A. 独身なら必須ではありませんが、医療保険は検討の価値があります。 20代は貯蓄が少ないことが多く、突然の入院で家計が苦しくなるリスクがあります。また、若いうちに加入すると保険料が安く、健康なうちに入れるメリットもあります。

Q2. 保険料はいくらくらいが適正?

A. 手取り収入の5〜7%が目安です。 手取り25万円なら月1.2〜1.7万円程度。ただし、これはあくまで目安であり、家族構成やライフステージによって適正額は変わります。保険料が高すぎて貯蓄ができない状態は本末転倒です。

Q3. 掛け捨て型と貯蓄型、どちらがいい?

A. 20〜30代には基本的に掛け捨て型がおすすめです。 掛け捨て型は保険料が安く、必要な保障を効率的に確保できます。「保険は保障、貯蓄はNISA」と役割を分けるのが、現代のFPの間でも主流の考え方です。

Q4. 会社の団体保険に入っていれば十分?

A. 基本的な保障としては有効ですが、不十分なケースもあります。 団体保険は保険料が安い反面、退職すると保障がなくなるデメリットがあります。また、保障内容をカスタマイズしにくいため、補完として個人で加入することを検討しましょう。

Q5. 保険の見直しはいつすべき?

A. ライフイベントのたびに見直すのが理想です。 特に以下のタイミングでは必ず保険を見直しましょう。

- 結婚したとき

- 子供が生まれたとき

- 住宅を購入したとき(団信に加入する場合)

- 子供が独立したとき

- 転職・退職したとき

Q6. 無料相談で本当にしつこく勧誘されない?

A. 大手の相談サービスではしつこい勧誘は基本的にありません。 保険の窓口やマネードクターなどの大手サービスは、顧客満足度を重視しており、無理な勧誘を行わないことをポリシーとしています。納得できなければ契約しなくてOKです。

あわせて読みたい

まとめ|20代〜30代の生命保険選びのポイント

この記事のポイントを整理:

- 生命保険は「死亡保険」「医療保険」「がん保険」の3種類を理解する

- 独身なら医療保険+がん保険で月3,000〜5,000円が目安

- 子育て世帯なら収入保障保険が必須

- 掛け捨て型で保障を確保し、貯蓄はNISAでが現代の最適解

- 無料の保険相談サービスを複数利用してセカンドオピニオンを得る

- ライフイベントのたびに保険の見直しを忘れずに

生命保険は人生で2番目に大きな買い物とも言われます。だからこそ、プロの力を借りて最適な保障を見つけましょう。

この記事を書いた人

- 資産3,500万円到達・住宅ローン完済

- 新NISA・投資信託・高配当ETF(SCHD中心)でコツコツ型の資産形成

- 家計目線で「節約→投資」の導線を実践中

- YouTube「FireriF(つよび・よわび)」で初心者向けに発信中

利益相反の開示: 当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責: 本記事は情報提供を目的としたもので投資助言ではありません。投資判断はご自身の責任で行ってください。

💎 投資デビュー応援|まず1つの口座から始めよう

「節約で浮いたお金を投資に回したい」「学んだ知識を実際に使ってみたい」——そんな方は、まず 1つの証券口座開設 から始めるのがおすすめです。

初心者向け(少額・NISA対応)

- 松井証券 — NISA対応・100円から積立可能・サポート手厚い

- SBI証券 — 国内最大手・三井住友カード積立対応

- 楽天証券 — 楽天ポイント活用なら

為替学習・少額分散用(FX口座)

- DMM FX — 1,000通貨から取引可能・初心者の学習に向く

- 松井FX — 業界最狭スプレッド・1単位(1通貨)取引可

- 詳細は FX口座おすすめランキング で比較

→ どれも口座開設は 無料。実際に使う前に開設だけしておくと、いざ始める時にスムーズです。

💡 節約で浮いたお金を「資産」に変えていきたい方へ

固定費を削減して終わり、ではなく、浮いたお金を新NISA・サイドFIREへつなげていく

ファイアライフコミュニティは現在ローンチ準備中です(月額5,980円)。

節約講座 → 投資初心者講座 → サイドFIRE実現プログラムと段階的に学べる、

Discord交流付きのオンラインコミュニティです。

運営者の公式LINEで先行案内と無料特典をお届けしています。

※ローンチ時に先行案内と限定特典をお渡しします

免責事項: 当記事は2026年5月時点の情報に基づいて作成しています。保険料・保障内容・サービス内容は各保険会社の公式サイトで最新情報をご確認ください。当サイトは特定の保険商品を推奨するものではなく、最終的な判断はご自身の責任で行ってください。当記事にはアフィリエイトリンクが含まれており、リンク経由でのお申し込みにより当サイトが報酬を受け取る場合があります。

最終更新日: 2026年5月16日

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。