【2026年版】新NISAの始め方を図解で解説|口座開設から銘柄選びまで完全ガイド

更新情報(2026-04-20): 2027年1月施行予定のNISA改正(枠の当年復活)情報を追記しました。

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

筆者: つよび ── サイドFIRE達成の個人投資家/YouTube「FireriF」運営

この記事でわかること: 新NISAの仕組みから口座開設、銘柄選び、積立設定まで、投資初心者でも迷わず始められるよう5ステップで解説します。

「新NISAが良いって聞くけど、何から始めればいいの?」

「投資は難しそう…自分にもできるかな?」

こうした不安を感じている方は少なくないと思います。でも安心してください。新NISAは国が用意した「投資初心者のための」制度であり、仕組みさえ理解すれば、誰でも簡単に始めることができます。

この記事では、投資歴10年以上の筆者(つよび)が、新NISAの始め方を「5つのステップ」に分けて、初心者でも迷わないよう丁寧に解説します。読み終わる頃には、今日中に口座開設の手続きを始められるはずです。

新NISAとは?制度の基本をサクッと理解

新NISAは、2024年1月にスタートした「投資の利益にかかる税金が非課税になる制度」です。

通常、株式や投資信託の利益(売却益・配当金)には約20%の税金がかかります。たとえば10万円の利益が出たら、約2万円が税金として引かれ、手元に残るのは約8万円です。

しかし、NISA口座で投資すれば、この税金がゼロになります。10万円の利益がそのまま10万円受け取れるのです。

新NISAの3つのポイント

1. 年間360万円まで投資できる

新NISAには2つの投資枠があります。

| 投資枠 | 年間上限 | 対象商品 | 特徴 |

|---|---|---|---|

| つみたて投資枠 | 120万円/年 | 金融庁が厳選した投資信託 | 初心者向け。コツコツ積立 |

| 成長投資枠 | 240万円/年 | 上場株式・投資信託など | 幅広い商品に投資可能 |

2つの枠は併用可能なので、合計で年間360万円まで非課税で投資できます。

2. 非課税期間は無期限

旧NISAでは非課税期間が5年または20年という制限がありましたが、新NISAでは非課税期間が無期限です。一度購入した商品を何年保有しても、売却益や配当金に税金がかかりません。

3. 生涯投資枠は1,800万円

新NISAで投資できる総額の上限は1,800万円です(うち成長投資枠は1,200万円まで)。また、2025年12月決定・2027年1月施行予定の税制改正により、売却した場合の枠が翌年ではなく「当年中」に復活するようになります(主に1,800万円到達後の柔軟なリバランスを想定)。制度詳細は新NISA 2027年改正 枠復活ルールで解説しています。

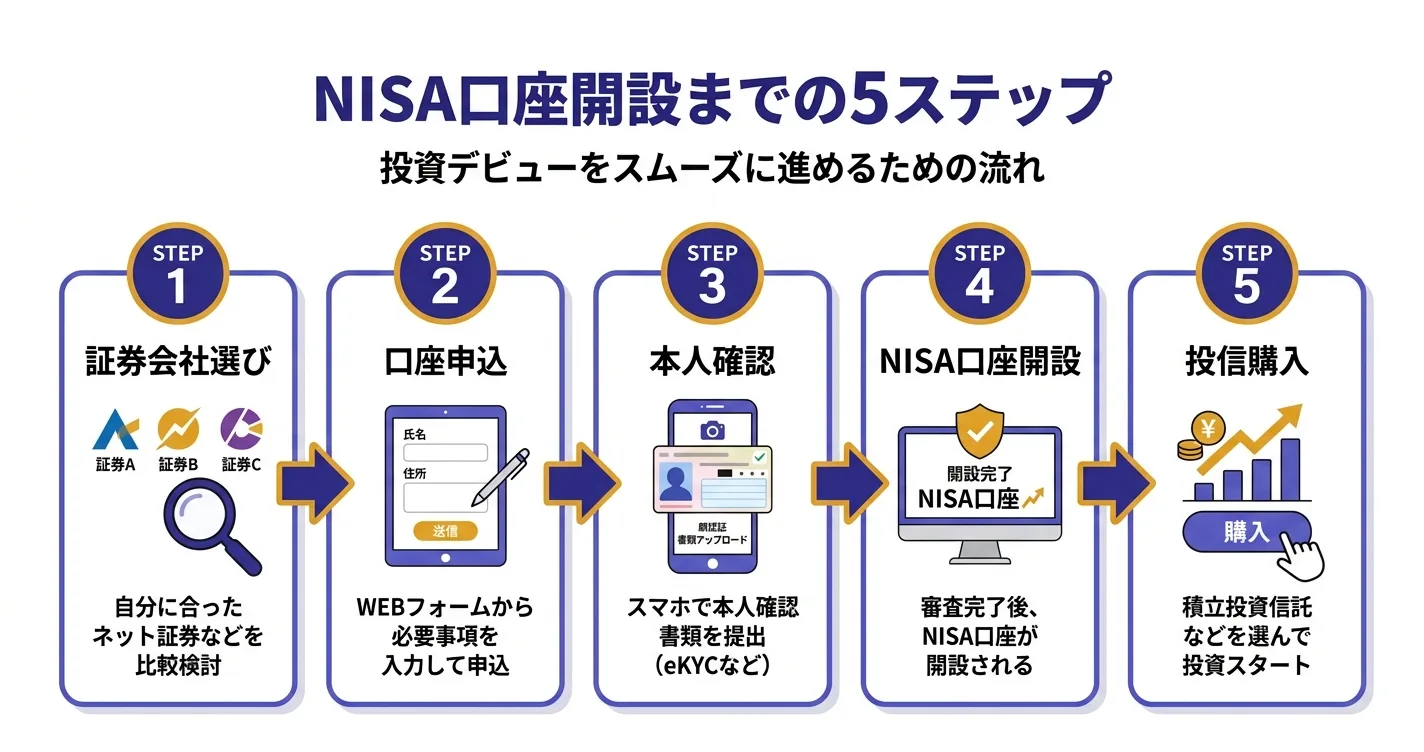

新NISAを始める5ステップ

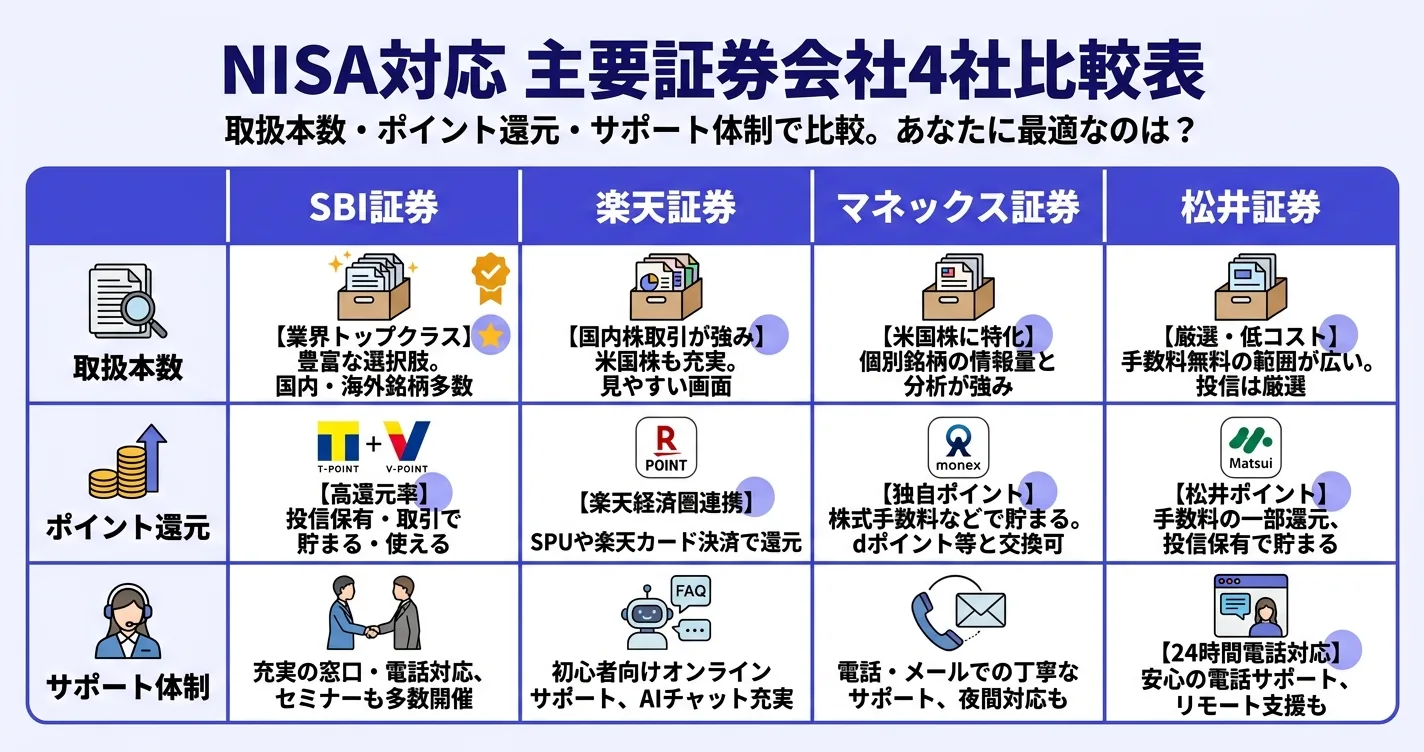

STEP 1:証券会社を選ぶ

新NISAを始めるには、まず証券会社でNISA口座を開設する必要があります。NISA口座は1人1口座しか持てないため、慎重に選びましょう。

初心者におすすめの証券会社は以下の3社です。

| 証券会社 | おすすめ理由 | クレカ積立還元率 |

|---|---|---|

| SBI証券 | 手数料無料・銘柄数No.1 | 0.5〜5.0% |

| マネックス証券 | クレカ積立1.1%還元・米国株に強い | 1.1% |

| 松井証券 | 25歳以下手数料無料・サポート充実 | 0.5〜1.0% |

迷ったらSBI証券を選んでおけば間違いありません。手数料、銘柄数、クレカ積立すべてにおいてトップクラスのサービスを提供しています。

📖 証券会社の詳しい比較は「ネット証券おすすめランキング2026」で解説しています。

▶ マネックス証券で無料口座開設する(クレカ積立1.1%還元)

STEP 2:口座を開設する

証券会社が決まったら、口座開設の手続きを行います。スマートフォンがあれば、すべてオンラインで完結します。

必要なもの:

- マイナンバーカード(または通知カード+運転免許証)

- メールアドレス

- 銀行口座情報

手続きの流れ(SBI証券の場合):

税務署での審査が完了すると(1〜2週間程度)、NISA口座が利用可能になります。

STEP 3:投資する銘柄を選ぶ

口座開設が完了したら、次は「何に投資するか」を決めます。

初心者にまず活用してほしいのがつみたて投資枠です。この枠で購入できる商品は、金融庁が「長期・積立・分散投資に適している」と認めた投資信託のみ。つまり、ハズレを引くリスクが低いラインナップになっています。

初心者おすすめ銘柄 TOP3

第1位:eMAXIS Slim 全世界株式(オール・カントリー)

通称「オルカン」。これ1本で全世界約50カ国の株式に分散投資できます。「何を買えばいいかわからない」という方は、まずこれを選んでおけば間違いありません。信託報酬は年0.05775%と驚異的な低コストです。

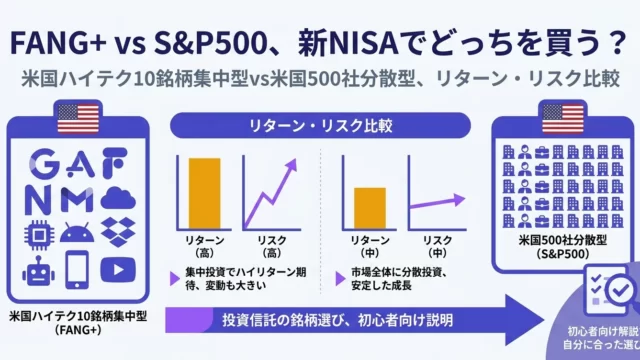

第2位:eMAXIS Slim 米国株式(S&P500)

アメリカの代表的な500社に投資するファンドです。Apple、Microsoft、Amazonなど、世界を代表する企業にまとめて投資できます。過去の実績では全世界株式を上回るリターンを出していますが、米国に集中する分リスクもやや高めです。

第3位:SBI・V・S&P500インデックス・ファンド

こちらもS&P500に連動するファンドで、eMAXIS Slimとほぼ同等の成績です。SBI証券で投資するなら、投信マイレージのポイント還元率がわずかに高い場合があります。

どちらを選ぶ?

| 銘柄 | 特徴 | おすすめな人 |

|---|---|---|

| オルカン | 全世界に分散 | リスクを分散したい人 |

| S&P500 | 米国に集中 | 米国の成長を信じる人 |

正直なところ、どちらを選んでも大きな差はありません。迷ったらオルカンを選ぶのが無難です。

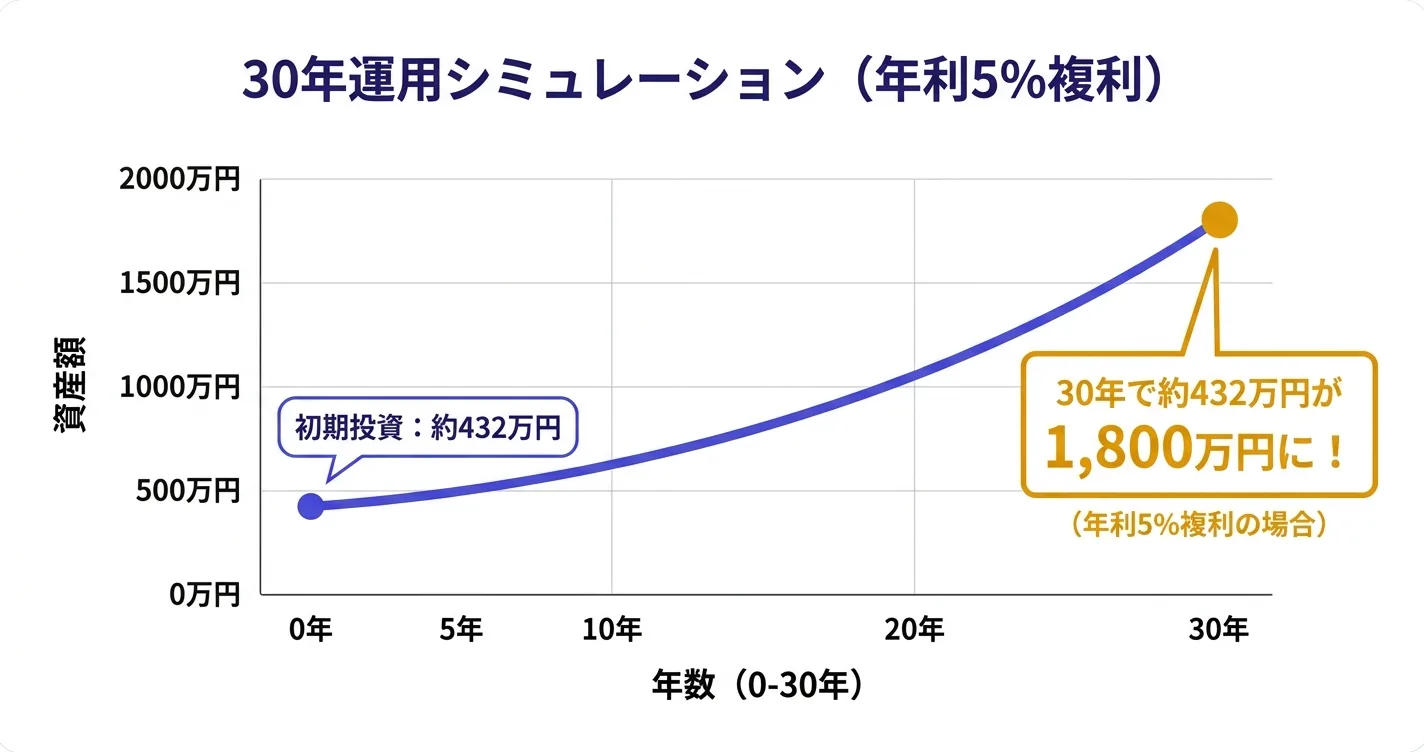

STEP 4:積立金額を決める

銘柄が決まったら、毎月いくら積み立てるかを決めます。

初心者におすすめの積立金額:

| 月収 | おすすめ積立額 | 年間投資額 |

|---|---|---|

| 20万円 | 5,000〜10,000円 | 6〜12万円 |

| 30万円 | 10,000〜30,000円 | 12〜36万円 |

| 40万円以上 | 30,000〜50,000円 | 36〜60万円 |

大切なのは、生活に支障のない金額で始めることです。投資は長期間続けることで効果が出るものなので、無理をして途中でやめてしまっては本末転倒です。

最初は月5,000円からスタートし、投資に慣れてきたら徐々に金額を増やしていくのが理想的です。

💡 クレカ積立のすすめ:

SBI証券なら三井住友カードでクレカ積立を設定すると、毎月の積立額に応じてポイントが貯まります。現金で積立するよりも確実にお得なので、クレカ積立の設定を強くおすすめします。

STEP 5:積立設定をして、あとは放置

銘柄と金額が決まったら、証券会社のサイトまたはアプリで積立設定を行います。

SBI証券での設定手順:

これで設定完了です。あとは毎月自動的に積立が行われるので、基本的には何もしなくてOKです。

新NISAでやってはいけない3つのこと

❌ 1. 短期で売買を繰り返す

新NISAは長期投資を前提とした制度です。株価が下がったからといって慌てて売却したり、短期の値動きで売買を繰り返したりするのは逆効果です。つみたて投資枠で購入した投資信託は、最低でも10年以上保有するつもりで臨みましょう。

❌ 2. 生活費を削って無理な金額を投資する

投資は余裕資金で行うのが鉄則です。まずは最低3〜6ヶ月分の生活防衛資金を確保してから投資を始めましょう。生活費を削って投資すると、株価下落時に精神的な余裕がなくなり、不適切なタイミングで売却してしまうリスクがあります。

❌ 3. よくわからない商品に投資する

成長投資枠では個別株やアクティブファンドなど幅広い商品に投資できますが、初心者がよくわからない商品に手を出すのは危険です。まずはつみたて投資枠のインデックスファンド(オルカンやS&P500)から始め、投資の知識が深まってから成長投資枠の活用を検討しましょう。

よくある質問(FAQ)

Q. 新NISAはいつから始められますか?

A. いつからでも始められます。2024年1月に制度がスタートしており、証券口座を開設すればすぐに利用可能です。「ベストなタイミング」を待つよりも、少額でもいいので早く始めることが大切です。

Q. 新NISAで損をすることはありますか?

A. はい、投資には元本割れのリスクがあります。ただし、金融庁のデータによれば、20年以上の長期積立投資では、過去のどの期間を切り取っても元本割れしなかったという実績があります。

Q. 旧NISA(つみたてNISA)をやっていたのですが、切り替えは必要ですか?

A. 旧NISAの口座を持っている方は、同じ金融機関で自動的に新NISA口座が開設されています。旧NISAで積み立てていた商品は非課税期間が終了するまで保有でき、新NISAとは別枠で管理されます。

Q. 新NISAで確定申告は必要ですか?

A. いいえ、NISA口座内の利益は非課税のため、確定申告は不要です。

あわせて読みたい

まとめ

新NISAの始め方を5ステップでまとめます。

| ステップ | やること | 所要時間 |

|---|---|---|

| STEP 1 | 証券会社を選ぶ | 5分 |

| STEP 2 | 口座を開設する | 10分 |

| STEP 3 | 投資する銘柄を選ぶ | 5分 |

| STEP 4 | 積立金額を決める | 3分 |

| STEP 5 | 積立設定をする | 5分 |

合計約30分で、新NISAでの積立投資を始めることができます。

「投資は難しそう」と思っていた方も、ここまで読んでいただければ「意外と簡単かも」と感じていただけたのではないでしょうか。

新NISAは国が用意した非課税制度であり、活用しない理由はありません。まずは月5,000円からでも、今日この瞬間から一歩を踏み出してみてください。

▶ マネックス証券で無料口座開設する(クレカ積立1.1%還元)

📖 どの証券会社を選ぶか迷っている方は「ネット証券おすすめランキング2026」をご覧ください。

この記事を書いた人

- 投資歴10年以上。FXから始め、2024年の新NISAを機に株式投資へ軸足

- 日本株(ファンダメンタルズ+スイング)メイン・新NISA/米国ETF/投資信託も併用

- 米国株の取引はmoomoo証券を中心に運用

- YouTube「FireriF(つよび・よわび)」でリアルな投資判断を発信中

利益相反の開示: 当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責: 本記事は情報提供を目的としたもので投資助言ではありません。投資判断はご自身の責任で行ってください。

💡 記事では語りきれない「あなたの家計の正解」を知りたい方へ

マネーコンパスでは個別の金融商品を比較・解説していますが、

「結局、自分の収入や家族構成だと何をどう組み合わせるのが正解?」という疑問は

記事だけでは答えきれません。

運営者の公式LINEでは、節約×新NISA×サイドFIREを一貫して学べる

ファイアライフコミュニティ(現在ローンチ準備中/月額5,980円)の

先行案内と無料特典をお届けしています。

※ローンチ時に先行案内と限定特典をお渡しします

※本記事の情報は2026年3月時点のものです。最新の制度内容・手数料は各社公式サイトおよび金融庁のサイトでご確認ください。

※投資にはリスクが伴います。投資判断はご自身の責任において行ってください。

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。