審査が通りやすいクレジットカード7枚比較|2026年版・即日発行も解説

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

筆者: よわび ── 節約×配当投資家/YouTube「FireriF」運営

この記事でわかること: 流通系・消費者金融系・若年層向けなど、審査ハードルが比較的低い7枚を比較。即日発行可能なカード・審査に落ちる理由5つ・通るコツ5つもまとめて解説します。

「過去にカードの審査に落ちた。次はどれなら通る?」

「初めての1枚で、落ちたら他社にも響くって聞いて怖い」

「今すぐ必要——即日発行のカードはどれ?」

こうした悩みを抱える学生・新社会人・自営業・主婦・過去に審査落ち経験がある方へ。本記事では、銀行系よりも審査基準が比較的柔軟とされる 流通系・消費者金融系・若年層向けの7枚 を厳選比較しました。

それぞれの審査の通りやすさ(★5段階)・年会費・発行スピード・特徴をまとめ、審査に落ちる5つの理由 / 通りやすくする5つのコツもあわせて解説します。1枚目を間違えないために、申込前にぜひご確認ください。

重要な注意点: クレジットカードの審査基準は各社非公開であり、「必ず審査に通るカード」は存在しません。本記事の内容は一般的な傾向に基づくものであり、審査通過を保証するものではありません。

審査が通りやすいクレジットカードおすすめ7選

1位 三井住友カード(NL)

審査の通りやすさ:★★★★☆

三井住友カード(NL)は、三井住友カードが発行する年会費永年無料のナンバーレスカードです。

「三井住友」と聞くと審査が厳しそうに感じるかもしれませんが、NL(ナンバーレス)は幅広い層に向けた一般カードであり、18歳以上(高校生を除く)であれば申込可能です。年会費無料カードは発行枚数を重視する傾向があるため、審査も比較的通りやすいとされています。

カード性能も優秀で、対象のコンビニ・飲食店でスマホタッチ決済を使うと最大7%のポイント還元を受けられます。SBI証券でのクレカ積立にも対応しており、初めての1枚としてだけでなく、長く使えるメインカードになり得る実力があります。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 0.5% |

| 特約店還元率 | 対象店舗で最大7% |

| 国際ブランド | Visa / Mastercard |

| 申込対象 | 18歳以上(高校生を除く) |

| 発行スピード | 最短10秒(※即時発行ができない場合があります) |

メリット:

- 銀行系カードの安心感がありながら審査は比較的柔軟

- 対象のコンビニ・飲食店で最大7%還元

- SBI証券のクレカ積立に対応

- 最短10秒で即時発行が可能

デメリット:

- 基本還元率0.5%は標準的

- 特約店以外では還元率が低い

2位 エポスカード

審査の通りやすさ:★★★★★

エポスカードは、マルイグループが発行する年会費永年無料のクレジットカードです。流通系カードに分類され、審査は比較的通りやすいとされています。

18歳以上であれば学生でも申込可能で、マルイ店舗では即日発行にも対応しています。「今すぐカードが必要」という方にもおすすめです。

年会費無料でありながら海外旅行傷害保険(最高3,000万円)が付帯する点も大きな魅力です。さらに、利用実績を積むとエポスゴールドカードへの招待が届き、通常年会費5,000円のゴールドカードが永年無料で持てるようになります。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 0.5% |

| 国際ブランド | Visa |

| 申込対象 | 18歳以上(高校生を除く) |

| 発行スピード | 即日発行可能(マルイ店舗受取) |

| 付帯保険 | 海外旅行傷害保険(最高3,000万円) |

メリット:

- 流通系カードで審査ハードルが低い

- 学生でも申込しやすい

- 即日発行に対応(マルイ店舗)

- 海外旅行保険が年会費無料で付帯

- ゴールド招待で永年無料のゴールドカードが手に入る

デメリット:

- 基本還元率0.5%は標準的

- 国際ブランドがVisaのみ

3位 JCBカードW

審査の通りやすさ:★★★★☆

JCBカードWは、39歳以下限定で申し込める年会費永年無料のクレジットカードです。若年層をターゲットにしたカードであるため、年収が低い方や勤続年数が短い方でも比較的審査に通りやすいとされています。

基本還元率は1.0%と、年会費無料カードの中では高水準です。Amazonでの利用は還元率2.0%、スターバックスカードへのチャージは10.5%還元と、若い世代が使うサービスでの還元率が特に優れています。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.0% |

| 国際ブランド | JCB |

| 申込対象 | 18歳〜39歳(高校生を除く) |

| 特約店 | Amazon 2.0%、スターバックス 10.5%など |

メリット:

- 若年層向けで審査基準が比較的柔軟

- 基本還元率1.0%は年会費無料カード最高クラス

- 39歳までに作れば40歳以降も年会費無料で利用可能

- Amazonやスターバックスでの還元率が高い

デメリット:

- 40歳以上は申込不可

- 国際ブランドがJCBのみ

4位 ACマスターカード

審査の通りやすさ:★★★★★

ACマスターカードは、消費者金融のアコムが発行するクレジットカードです。銀行系・信販系とは異なる独自の審査基準を採用しているため、他社のカード審査に落ちた方でも発行される可能性があります。

最大の特徴は、過去の信用情報よりも「現在の返済能力」を重視した審査を行う点です。パート・アルバイトの方でも安定した収入があれば申込可能で、自動契約機(むじんくん)での即日発行にも対応しています。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 0.25%(利用額の0.25%が自動キャッシュバック) |

| 国際ブランド | Mastercard |

| 申込対象 | 20歳以上の安定した収入がある方 |

| 発行スピード | 即日発行可能(自動契約機) |

メリット:

- 独自審査で他社に落ちた方でも可能性あり

- 現在の返済能力を重視

- 即日発行に対応

- ポイントではなく自動キャッシュバックで手間がない

- 国際ブランドがMastercardで海外でも使いやすい

デメリット:

- 還元率0.25%と低め

- ETCカードの発行不可

- ポイントプログラムや旅行保険などの付帯特典がない

- リボ払い専用カードのため、毎月の支払設定に注意が必要

注意: ACマスターカードはリボ払い専用カードです。毎月の支払金額を利用限度額と同額に設定することで実質一括払いとして利用できますが、設定を忘れるとリボ手数料が発生するため注意してください。

5位 ライフカード

審査の通りやすさ:★★★★☆

ライフカードは、信販系カード会社のライフカード株式会社(アイフルグループ)が発行する年会費永年無料のクレジットカードです。消費者金融グループの傘下にあることから、審査基準は比較的柔軟とされています。

誕生月にはポイントが3倍(還元率1.5%)になるユニークな特典があり、高額な買い物を誕生月にまとめることでお得にポイントを貯められます。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 0.5% |

| 誕生月還元率 | 1.5%(ポイント3倍) |

| 国際ブランド | Visa / Mastercard / JCB |

| 申込対象 | 18歳以上(高校生を除く) |

メリット:

- 審査基準が比較的緩い

- 誕生月はポイント3倍(還元率1.5%)

- 初年度はポイント1.5倍

- 3つの国際ブランドから選べる

- 年間利用額に応じてポイント倍率がアップ

デメリット:

- 通常の還元率0.5%は標準的

- 旅行保険の付帯がない

- ポイントの交換先がやや限定的

6位 楽天カード

審査の通りやすさ:★★★★★

楽天カードは、楽天グループが発行する年会費永年無料のクレジットカードです。発行枚数3,000万枚を超える国内最大級のカードであり、幅広い層に発行されていることから審査は比較的通りやすいとされています。

基本還元率1.0%と高水準で、楽天市場でのポイント還元率は最大16.5倍と圧倒的。楽天経済圏を活用する方には非常にお得なカードです。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.0% |

| 楽天市場還元率 | 最大16.5倍 |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 申込対象 | 18歳以上(高校生を除く) |

メリット:

- 基本還元率1.0%で高水準

- 楽天市場でのポイント還元が圧倒的

- 4つの国際ブランドから選べる

- 楽天ポイントの使い道が豊富

デメリット:

- 楽天市場以外では還元率1.0%にとどまる

- 期間限定ポイントの管理が必要

※当サイト経由のアフィリエイトリンクではありません

7位 イオンカード

審査の通りやすさ:★★★★★

イオンカードは、イオンフィナンシャルサービスが発行する年会費永年無料のクレジットカードです。流通系カードの代表格であり、主婦やパートの方でも審査に通りやすいことで知られています。

毎月20日・30日の「お客さま感謝デー」ではイオンでの買い物が5%OFFになり、イオンシネマの映画鑑賞券がいつでも割引になるなど、日常生活で使える特典が充実しています。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 0.5% |

| イオングループ還元率 | 1.0% |

| 国際ブランド | Visa / Mastercard / JCB |

| 申込対象 | 18歳以上(高校生を除く) |

メリット:

- 流通系カードで審査ハードルが低い

- 主婦やパートの方でも作りやすい

- イオンでの優待特典が豊富

- WAONポイントが貯まる・使える

デメリット:

- イオン以外では還元率0.5%にとどまる

- 旅行保険の付帯がない(一部カードを除く)

※当サイト経由のアフィリエイトリンクではありません

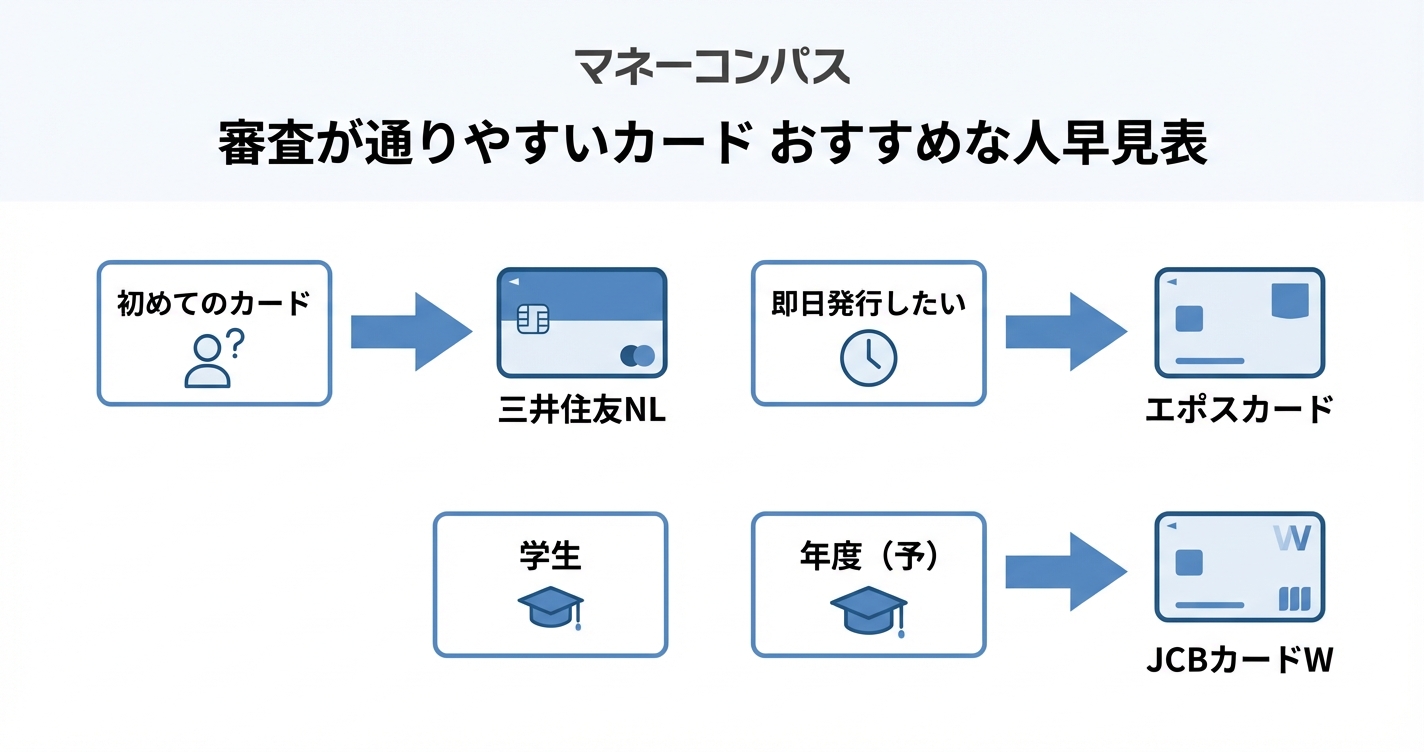

迷ったらこの2枚がおすすめ

7枚紹介しましたが、迷っている方には以下の2枚を特におすすめします。

初めてのカードで安心感を重視するなら → 三井住友カード(NL)

銀行系の信頼性がありながら審査は比較的柔軟。対象店舗で最大7%還元やSBI証券クレカ積立など、長く使える実力派カードです。

学生・若い方で即日発行したいなら → エポスカード

流通系で審査が通りやすく、マルイ店舗で即日受取も可能。海外旅行保険付帯やゴールド招待など、将来性も抜群です。

▶ エポスカードを無料で申し込む(マルイ店舗なら最短即日受取)

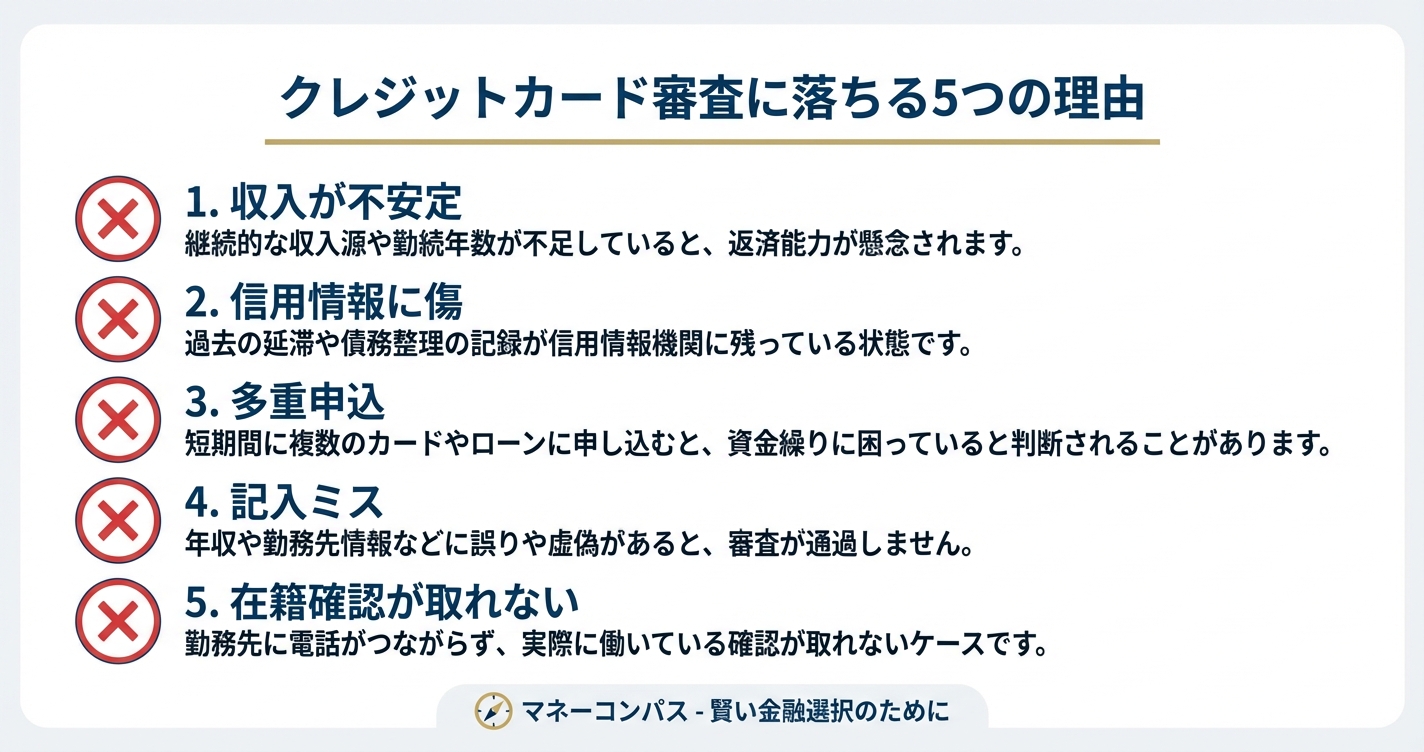

クレジットカードの審査に落ちる理由5つ

カードの審査に通るためには、まず「なぜ審査に落ちるのか」を理解しておくことが大切です。

理由1:信用情報に傷がある(ブラックリスト)

過去にクレジットカードやローンの支払いを延滞・滞納した履歴があると、信用情報機関(CIC・JICC)に「異動情報」として記録されます。これがいわゆる「ブラックリスト」の状態で、解消後も5年間は記録が残ります。

異動情報がある状態では、ほとんどのクレジットカード審査に通りません。記録が消えるまで待つか、独自審査を行うACマスターカードなどを検討しましょう。

理由2:短期間に複数のカードに申し込んでいる(多重申込)

短期間(目安として6ヶ月以内)に複数のクレジットカードに申し込むと、「お金に困っているのではないか」と判断されて審査に落ちやすくなります。これを「申込ブラック」と呼びます。

カード申込の情報は信用情報に6ヶ月間記録されるため、審査に落ちた場合は半年以上空けてから次の申込をしましょう。

理由3:安定した収入がない

クレジットカードは後払いの仕組みであるため、返済能力の証明として安定した収入が求められます。無職の方は審査に通りにくいのが現実です。

ただし、学生や主婦(主夫)の場合は、親や配偶者の収入で審査されるケースもあるため、申込時の属性選択を正確に行いましょう。

理由4:申込内容に虚偽がある

年収や勤続年数を実際よりも大きく申告すると、審査の過程で発覚した場合に即座に審査落ちとなります。また、虚偽申告が記録として残り、今後の審査にも悪影響を及ぼす可能性があります。

申込情報は正確に記入しましょう。多少年収が低くても、正直に申告したほうが審査通過の可能性は高くなります。

理由5:クレジットヒストリー(クレヒス)がない

過去にクレジットカードやローンの利用実績がまったくない状態を「スーパーホワイト」と呼びます。30代以上でクレヒスがゼロの場合、「過去に金融事故を起こしてカードが使えなかったのではないか」と疑われ、審査に落ちるケースがあります。

クレヒスがない方は、まず審査の通りやすいカード(エポスカード、ACマスターカードなど)で実績を作ることから始めましょう。

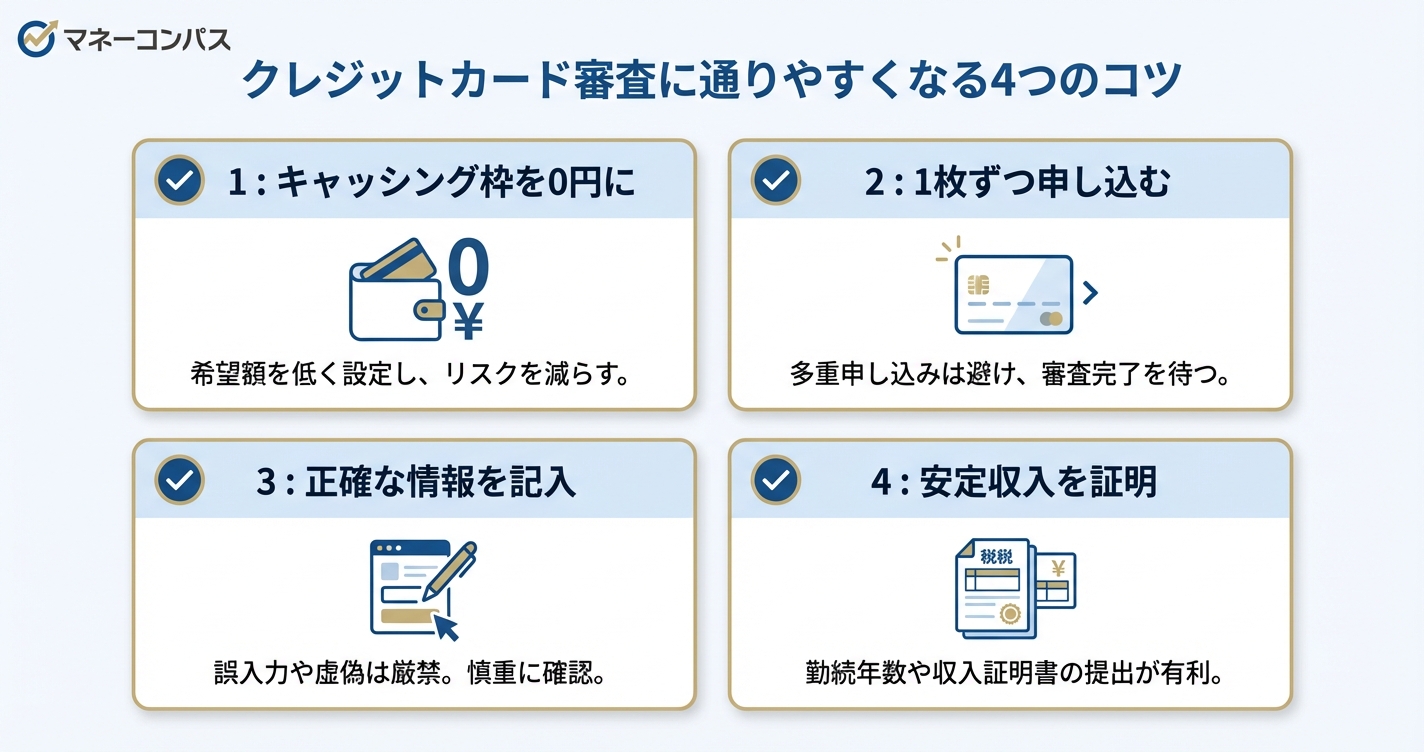

クレジットカードの審査に通る5つのコツ

審査落ちのリスクを減らすために、以下のポイントを押さえましょう。

コツ1:申込は1枚ずつ、半年以上空ける

多重申込を避けるため、カードの申込は1枚ずつ行い、次の申込までは最低6ヶ月は空けましょう。「保険のために複数同時に申し込む」のは逆効果です。

コツ2:キャッシング枠はゼロで申し込む

キャッシング枠を付けると、総量規制(年収の3分の1まで)の審査が追加で必要になるため、審査が厳しくなります。ショッピング枠のみで申し込みましょう。

コツ3:自分の属性に合ったカードを選ぶ

ゴールドカードやプラチナカードなど、自分の年収・属性に見合わないカードに申し込むと審査に落ちやすくなります。まずは一般カードから始めて、利用実績を積んでからアップグレードを目指しましょう。

コツ4:固定電話や勤務先の電話番号を記入する

連絡先が携帯電話のみよりも、固定電話や勤務先の電話番号がある方が信用度が高くなります。記入できる連絡先はすべて記入しましょう。

コツ5:利用限度額は控えめに希望する

希望限度額を高く設定すると、それに見合った返済能力が求められます。初めてのカードであれば、10万円〜30万円程度の控えめな希望額で申し込むのが安全です。

クレジットカードの申込手順

審査が不安な方に向けて、スムーズな申込手順を解説します。

ステップ1:必要書類を準備する

申込に必要なものは以下のとおりです。

- 本人確認書類:運転免許証、マイナンバーカード、パスポートなど

- 引き落とし口座情報:銀行口座の口座番号がわかるもの

- 勤務先情報:会社名、住所、電話番号、勤続年数

ステップ2:公式サイトから申し込む

各カードの公式サイトにアクセスし、オンラインで申し込みます。入力する情報は正確に記入してください。特に年収や勤続年数の虚偽申告は審査落ちの原因になります。

ステップ3:本人確認を行う

運転免許証やマイナンバーカードの画像をアップロードするか、郵送で本人確認を行います。オンラインで完結する方法を選ぶと、カード発行までの日数が短縮されます。

ステップ4:審査結果を待つ

審査期間はカードにより異なります。三井住友カード(NL)は最短10秒の即時発行に対応しており、急ぎの方におすすめです。

ステップ5:カードを受け取る

審査に通ると、1〜2週間で自宅にカードが届きます。届いたらすぐに裏面への署名とカード会社のアプリ登録を行いましょう。

よくある質問(FAQ)

Q1. 無職でもクレジットカードは作れる?

A. 一般的に、無職の方がクレジットカードを作るのは難しいです。ただし、専業主婦(主夫)の場合は配偶者の収入で審査されるケースがあります。また、学生は学生専用の審査基準が適用されるため、アルバイト収入が少なくても通る可能性があります。

Q2. 審査に落ちたらすぐに別のカードに申し込んでいい?

A. すぐに別のカードに申し込むのは避けてください。短期間の複数申込は「申込ブラック」として信用情報に記録され、さらに審査に通りにくくなります。最低6ヶ月は期間を空けてから再申込しましょう。

Q3. 審査が甘いカードはある?

A. 「審査が甘い」と断言できるカードはありません。ただし、流通系カード(エポスカード、イオンカードなど)や消費者金融系カード(ACマスターカード)は、銀行系カードと比較して審査基準が異なり、通りやすい傾向があるとされています。

Q4. クレジットカードの審査期間はどれくらい?

A. カードにより異なりますが、一般的には数日〜2週間程度です。三井住友カード(NL)は最短10秒で即時発行、エポスカードはマルイ店舗で即日発行に対応しています。

Q5. ブラックリストはいつ消える?

A. 延滞や債務整理などの異動情報は、解消してから5年間は信用情報機関に記録されます。5年が経過すると自動的に記録が削除されるため、その後は通常の審査を受けられるようになります。自分の信用情報はCIC(https://www.cic.co.jp/)やJICC(https://www.jicc.co.jp/)で開示請求できます。

Q6. 学生におすすめのカードは?

A. 学生にはエポスカード(即日発行・海外旅行保険付帯)またはJCBカードW(基本還元率1.0%・39歳以下限定)がおすすめです。どちらも年会費永年無料で、学生でも審査に通りやすいとされています。

あわせて読みたい

まとめ

審査が通りやすいクレジットカード7選を改めて振り返ります。

| 順位 | カード名 | 審査の通りやすさ | 特徴 |

|---|---|---|---|

| 1位 | 三井住友カード(NL) | ★★★★☆ | 銀行系だが一般カードで比較的柔軟 |

| 2位 | エポスカード | ★★★★★ | 流通系で通りやすい・即日発行可 |

| 3位 | JCBカードW | ★★★★☆ | 若年層向けで審査基準が柔軟 |

| 4位 | ACマスターカード | ★★★★★ | 独自審査・他社で落ちた方にも |

| 5位 | ライフカード | ★★★★☆ | 消費者金融系グループで比較的緩い |

| 6位 | 楽天カード | ★★★★★ | 幅広い層に発行・高還元 |

| 7位 | イオンカード | ★★★★★ | 流通系で主婦・パートにも人気 |

審査が不安な方は、まず三井住友カード(NL)かエポスカードから申し込むのがおすすめです。どちらも年会費永年無料で、万が一審査に通らなかった場合のコストもゼロです。

三井住友カード(NL)は銀行系の信頼性と対象店舗での最大7%還元、SBI証券クレカ積立対応など、初めての1枚として長く使える実力があります。エポスカードは流通系で審査が通りやすく、即日発行や海外旅行保険、ゴールド招待といった魅力的な特典が揃っています。

審査に通りやすくするためには、1枚ずつ申し込む、キャッシング枠をゼロにする、申込情報を正確に記入するといった基本を守ることが大切です。

この記事を書いた人

- 資産3,500万円到達・住宅ローン完済

- 新NISA・投資信託・高配当ETF(SCHD中心)でコツコツ型の資産形成

- 家計目線で「節約→投資」の導線を実践中

- YouTube「FireriF(つよび・よわび)」で初心者向けに発信中

利益相反の開示: 当サイトは記事内リンク経由の申込みにより報酬を受け取る場合がありますが、報酬の有無が評価に影響することはありません。

免責: 本記事は情報提供を目的としたもので投資助言ではありません。投資判断はご自身の責任で行ってください。

💎 投資デビュー応援|まず1つの口座から始めよう

「節約で浮いたお金を投資に回したい」「学んだ知識を実際に使ってみたい」——そんな方は、まず 1つの証券口座開設 から始めるのがおすすめです。

初心者向け(少額・NISA対応)

- 松井証券 — NISA対応・100円から積立可能・サポート手厚い

- SBI証券 — 国内最大手・三井住友カード積立対応

- 楽天証券 — 楽天ポイント活用なら

為替学習・少額分散用(FX口座)

- DMM FX — 1,000通貨から取引可能・初心者の学習に向く

- 松井FX — 業界最狭スプレッド・1単位(1通貨)取引可

- 詳細は FX口座おすすめランキング で比較

→ どれも口座開設は 無料。実際に使う前に開設だけしておくと、いざ始める時にスムーズです。

💡 節約で浮いたお金を「資産」に変えていきたい方へ

固定費を削減して終わり、ではなく、浮いたお金を新NISA・サイドFIREへつなげていく

ファイアライフコミュニティは現在ローンチ準備中です(月額5,980円)。

節約講座 → 投資初心者講座 → サイドFIRE実現プログラムと段階的に学べる、

Discord交流付きのオンラインコミュニティです。

運営者の公式LINEで先行案内と無料特典をお届けしています。

※ローンチ時に先行案内と限定特典をお渡しします

免責事項: 当記事の情報は2026年5月16日時点のものです。最新の情報は各カード会社の公式サイトにてご確認ください。クレジットカードの審査基準は各社非公開であり、本記事は一般的な傾向に基づく情報提供を目的としたものです。審査通過を保証するものではありません。当サイトはアフィリエイトプログラムに参加しており、紹介リンクを通じた申込により報酬を受け取る場合があります。

最終更新日:2026年5月16日

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。