クレジットカードの還元率とは?仕組み・計算方法・落とし穴をわかりやすく解説

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

筆者: よわび ── 節約×配当投資家/YouTube「FireriF」運営

「還元率1.0%」「最大7%還元」など、クレジットカードの広告でよく見かける”還元率”という言葉。しかし、その計算方法や表示の仕組みを正しく理解している方は意外と少ないのではないでしょうか。この記事では、クレジットカードの還元率の基本定義から計算方法、広告表示に潜む落とし穴まで、初心者にもわかりやすく解説します。

還元率とは何か(基本の定義)

クレジットカードの「還元率」とは、カードの利用金額に対してどれだけの金額相当のポイントや現金が戻ってくるかを示す指標です。還元率が高いほど、同じ金額を使ったときに多くのリターンを得られます。

たとえば還元率1.0%のカードで月10万円を使えば、1,000円相当のポイントが貯まる計算です。年間に換算すると12,000円。還元率のわずかな差が、長い目で見ると大きな違いになります。

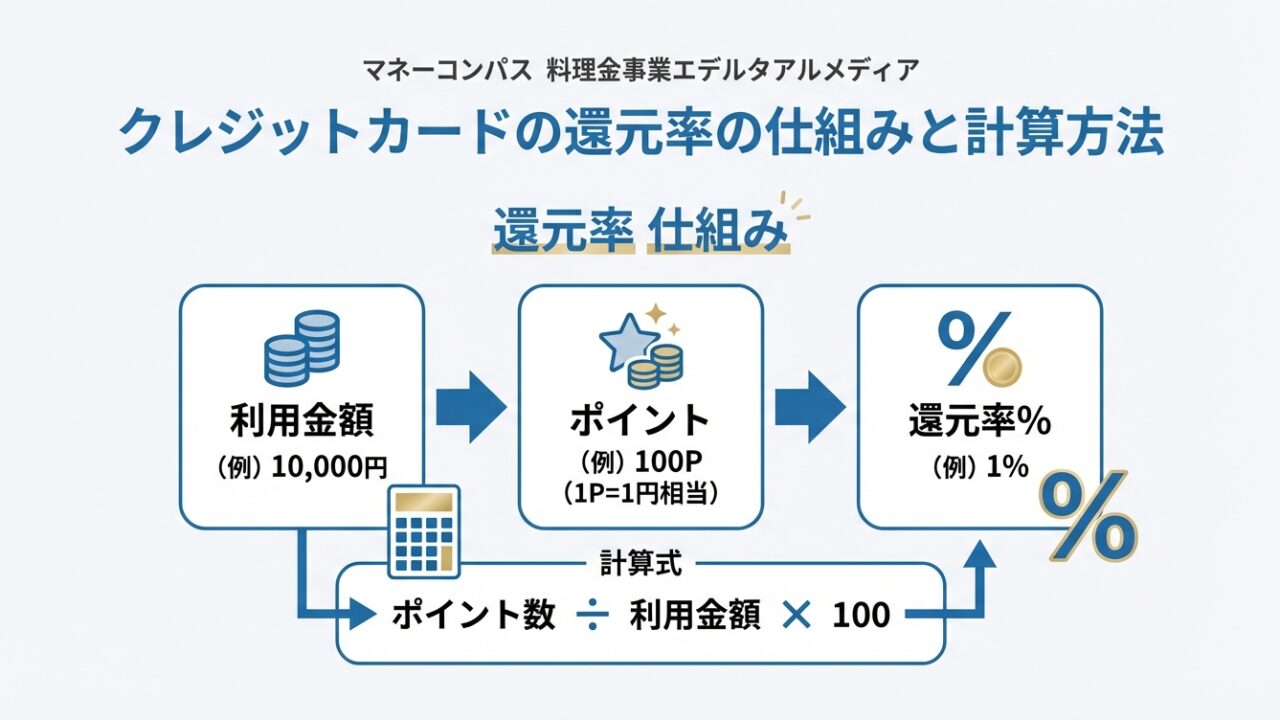

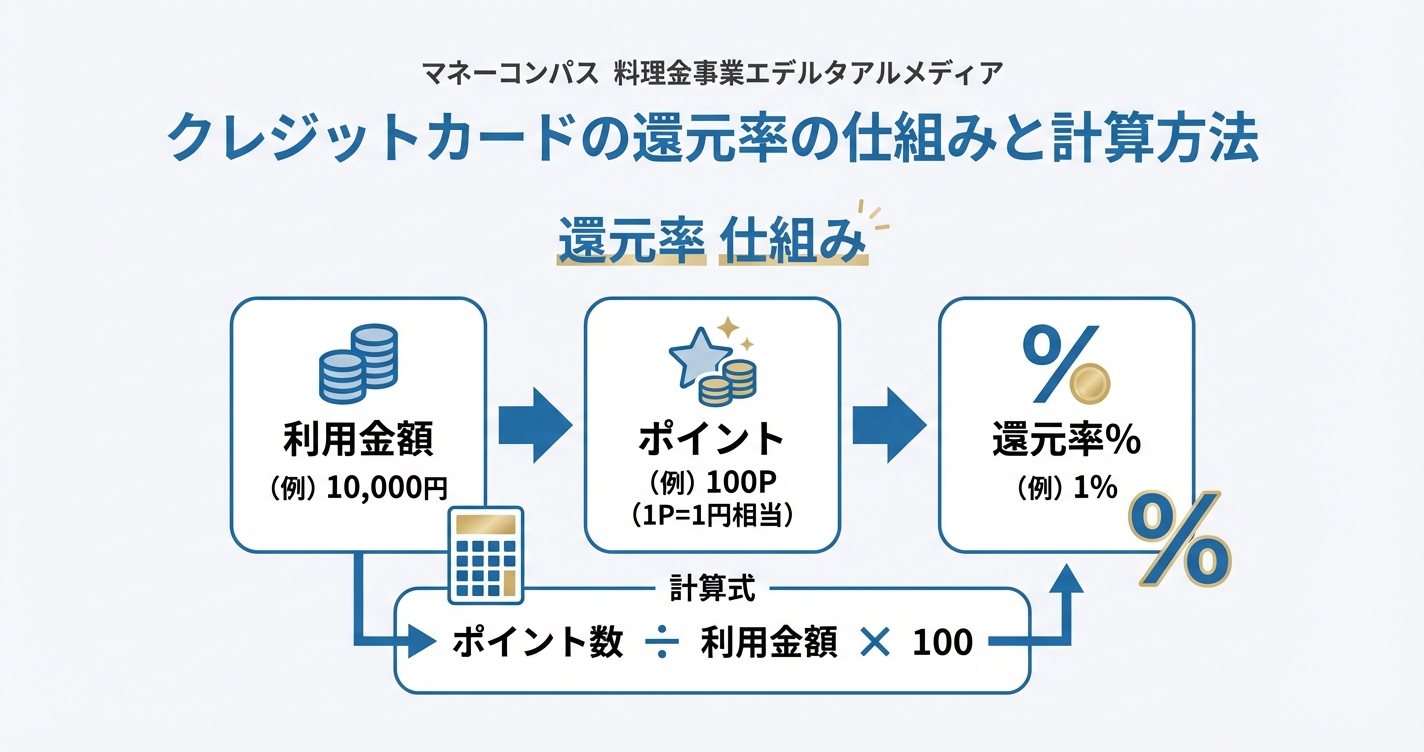

還元率の計算式

還元率は、次の式で求められます。

還元率(%) = (獲得ポイント × 1ポイントの価値) ÷ 利用金額 × 100

具体例で見てみましょう。

例1:シンプルなケース

- 利用金額:1,000円

- 獲得ポイント:10ポイント

- 1ポイントの価値:1円

- 還元率 = (10 × 1) ÷ 1,000 × 100 = 1.0%

例2:ポイントの価値が異なるケース

- 利用金額:1,000円

- 獲得ポイント:5ポイント

- 1ポイントの価値:2円

- 還元率 = (5 × 2) ÷ 1,000 × 100 = 1.0%

このように、「獲得ポイント数が少なくても、1ポイントの価値が高ければ還元率は同じ」というケースがあります。ポイント数だけを見て判断しないことが大切です。

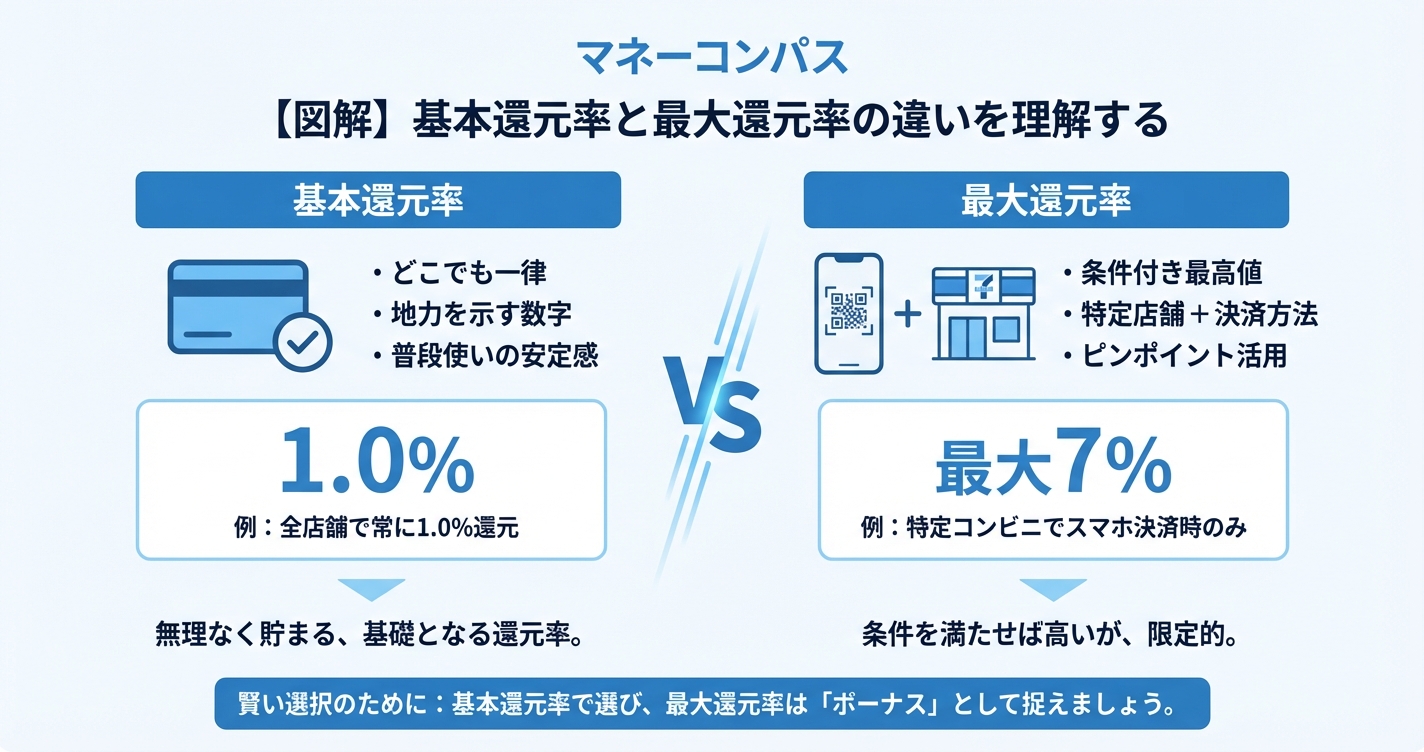

「基本還元率」と「最大還元率」の違い

クレジットカードの還元率には、大きく分けて2種類があります。

基本還元率

- どの店舗で使っても、どの決済方法でも一律にもらえる還元率

- カードの「地力」を示す数字

- 例:JCBカードWの基本還元率は1.0%

最大還元率

- 特定の条件をすべて満たした場合に到達できる最高値

- 対象店舗、決済方法、月間利用額、会員ステージなどの条件が重なった結果

- 例:三井住友カード(NL)の「最大7%還元」は、対象のコンビニ・飲食店でスマホタッチ決済をした場合の数値

カードを比較するときは、まず基本還元率をチェックしましょう。基本還元率はカードの「底力」であり、どんな使い方をしても下回ることがない数字だからです。最大還元率は「条件が合えばここまで伸びる」という上限の目安として捉えるのが正確です。

還元率の目安

一般的なクレジットカードの還元率は、以下のような水準です。

0.5%:標準的な還元率

- 多くのクレジットカードがこの水準に該当

- 年間100万円の利用で5,000円相当のポイント

- 例:エポスカード(年会費永年無料・海外旅行保険3,000万円付帯)

1.0%:高還元率

- JCBカードWやリクルートカードなど、一部の人気カードが該当

- 年間100万円の利用で10,000円相当のポイント

- 0.5%のカードと比べると、年間で5,000円の差

1.5%以上:条件付きで達成可能

- 年間利用額ボーナスや特定店舗での優待を組み合わせた結果

- 常時1.5%以上を維持するのは難しく、利用パターンに左右される

目安として、基本還元率1.0%以上のカードは「高還元」と評価してよいでしょう。

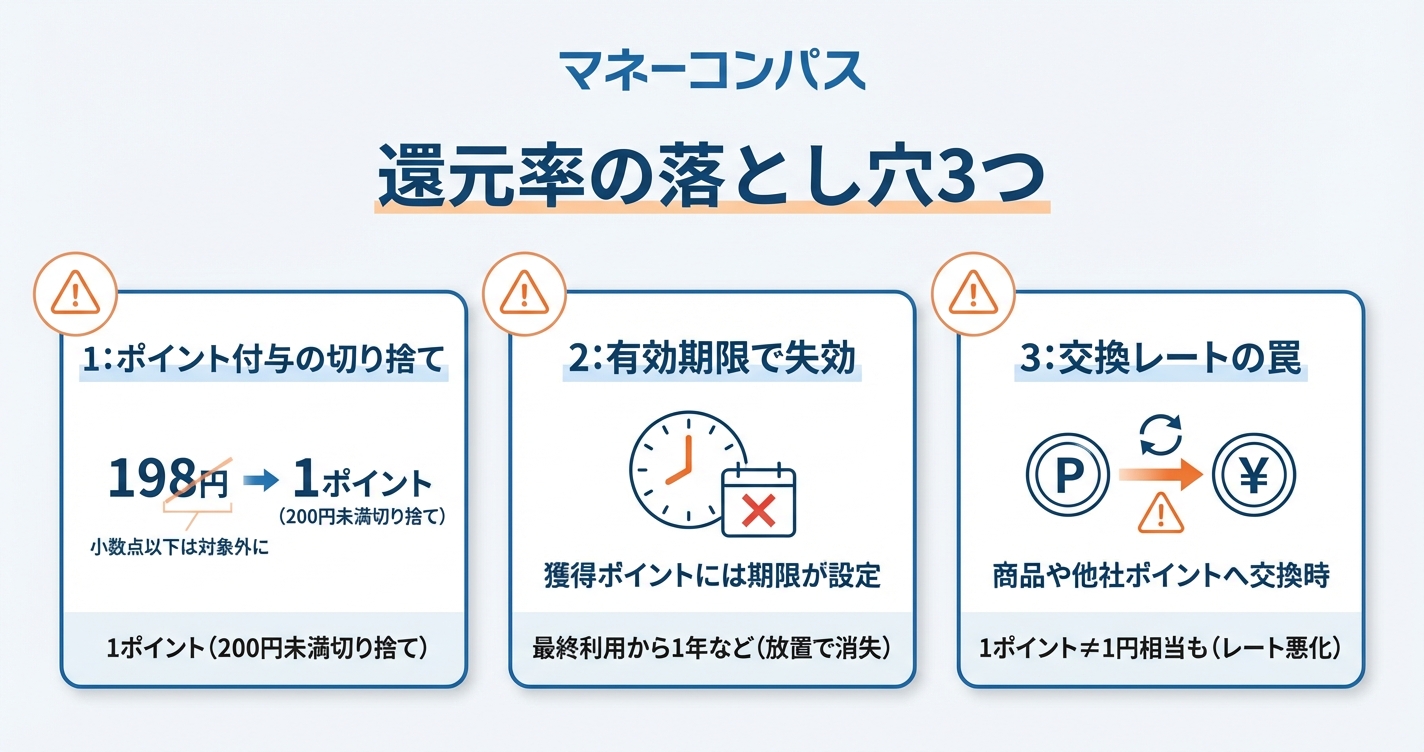

「最大還元率」の3つの落とし穴

クレジットカードの広告では「最大○%還元」という表記が目立ちます。しかし、この「最大」にはいくつかの注意点があります。ここでは、よくある3つの落とし穴を紹介します。

落とし穴1:対象店舗・決済方法が限定されている

「最大7%還元」などの高還元率は、多くの場合すべての買い物に適用されるわけではありません。

たとえば三井住友カード(NL)の「最大7%還元」は、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルドなど)でスマホのタッチ決済を利用した場合に限られます。通常の店舗でカードを差し込んで決済した場合は、基本還元率の0.5%が適用されます。

チェックポイント

- 対象となる店舗やサービスはどこか

- 決済方法に指定はあるか(タッチ決済限定、QRコード決済限定など)

- 自分が日常的に使う店舗が対象に含まれているか

落とし穴2:上限がある

高還元率には、ポイント付与に上限が設けられていることが少なくありません。

よくある上限の例

- 「月間30,000ポイントまで」:上限を超えた分の利用にはポイントがつかない、または基本還元率に戻る

- 「年間○万円の利用まで」:年間利用額に上限があり、超過分は対象外

- 「エントリー月のみ有効」:キャンペーンにエントリーした月だけ高還元率が適用

特に月々の支出が多い方は、上限を超えた分がどう扱われるかを事前に確認しましょう。上限を超えた利用分が基本還元率に戻るだけなら大きな問題はありませんが、上限超過分にポイントがまったくつかないケースもあるため注意が必要です。

落とし穴3:ポイントの価値が1pt=1円とは限らない

還元率を考えるうえで見落とされがちなのが、「1ポイントの価値」です。

多くのクレジットカードでは1ポイント=1円で利用できますが、カードによっては交換先によって価値が変動します。

ポイント価値の例

- カード利用額への充当:1pt = 0.6〜0.7円になることがある

- 商品券への交換:1pt = 0.8〜1.0円程度が一般的

- 特定のポイントプログラムへの移行:1pt = 1.0〜1.2円以上になるケースも

- マイルへの交換:利用する航空会社や座席クラスにより価値が大きく変動

「還元率2%」と表示されていても、ポイントの使い道が限定的で実質0.7円の価値しかなければ、実質還元率は1.4%に下がります。ポイントを「いくらで使えるか」まで含めて還元率を判断することが大切です。

還元率の計算で注意すべきポイント

カタログスペックの還元率と、実際に手元に残るポイントの価値は必ずしも一致しません。ここでは、実質還元率に影響を与える3つの要素を解説します。

ポイント付与の端数処理(切り捨て/切り上げ/月間合算)

ポイント付与のルールはカードによって異なり、端数の処理方法が実質還元率に影響します。

「200円につき1ポイント」の場合

- 199円の買い物 → ポイントは0(切り捨て)

- 200円の買い物 → ポイントは1

- 399円の買い物 → ポイントは1(199円分が切り捨て)

端数ロスが気になる方は、月間合算方式のカードを選ぶのがおすすめです。

都度付与方式と月間合算方式の違い

- 都度付与方式:1回の決済ごとにポイントを計算。少額決済が多いと端数ロスが積み重なる

- 月間合算方式:1ヶ月の利用合計額に対してポイントを計算。端数ロスは月1回分だけで済む

たとえば「200円につき1ポイント」のカードで、150円の買い物を月に20回した場合を考えてみましょう。

- 都度付与方式:1回ごとに150円→0ポイント × 20回 = 月間0ポイント

- 月間合算方式:150円 × 20回 = 3,000円 → 15ポイント

同じ利用金額でも、端数処理の方式によってこれだけの差が生まれます。少額決済が多い方ほど、月間合算方式のメリットは大きくなります。

ボーナスポイントの扱い

一部のクレジットカードには、年間利用額に応じたボーナスポイントの仕組みがあります。

ボーナスポイントの例

- 年間100万円利用で10,000ポイント付与

- 年間50万円利用で2,500ポイント付与

- 誕生月はポイント2倍

これらのボーナスポイントを含めると、基本還元率だけでは見えない「実質還元率」が計算できます。

計算例:三井住友カード ゴールド(NL)の場合

- 基本還元率:0.5%

- 年間100万円利用 → 通常ポイント5,000pt + ボーナス10,000pt = 合計15,000pt

- 実質還元率 = 15,000 ÷ 1,000,000 × 100 = 1.5%

ただし、ボーナスの対象になる利用額の範囲や条件を必ず確認しましょう。クレカ積立やプリペイドカードへのチャージなど、一部の利用がボーナス計算の対象外になるケースもあります。

キャンペーン還元率の期限

クレジットカードの入会キャンペーンでは「入会後○ヶ月間は還元率アップ」といった特典がよくあります。

注意すべきポイント

- キャンペーン還元率は通常3〜6ヶ月間の期間限定であることが多い

- キャンペーン終了後は基本還元率に戻る

- 「最大20%還元」などの表記は、入会特典を含んだ一時的な数字の場合がある

カードを選ぶ際は、キャンペーン還元率ではなく、キャンペーン終了後の通常還元率で比較するのが失敗しない選び方です。キャンペーンはあくまで「おまけ」として考えましょう。

実質還元率の計算例(3パターン)

ここでは、人気カード3枚を例に、実際の利用パターンをもとにした実質還元率を計算してみます。カード選びの参考にしてください。

※以下の計算は一定の利用条件を仮定したシミュレーションです。実際の還元率は利用状況や時期により変動する場合があります。

パターン1:基本還元率1.0%のカード(JCBカードWの例)

JCBカードWは基本還元率1.0%のカードです。月間の利用が以下のような方のケースを計算します。

月間利用内訳

- 食費・日用品:50,000円

- 通信費・サブスク:15,000円

- その他:35,000円

- 合計:100,000円/月

計算

- 100,000円 × 1.0% = 1,000ポイント/月

- 年間:1,000 × 12 = 12,000ポイント(12,000円相当)/年

- 実質還元率:1.0%

基本還元率が高いカードは、特定の店舗を意識せずとも安定してポイントが貯まるのが強みです。利用先が分散している方や、ポイント優待を意識した買い物が面倒な方に向いています。

パターン2:特約店で高還元のカード(三井住友カード(NL)の例)

三井住友カード(NL)は基本還元率0.5%ですが、対象のコンビニ・飲食店でスマホタッチ決済を使うと最大7%還元になります。

月間利用内訳

- 対象コンビニ・飲食店(スマホタッチ決済):15,000円

- その他の利用:85,000円

- 合計:100,000円/月

計算

- コンビニ・飲食店:15,000円 × 7.0% = 1,050ポイント

- その他:85,000円 × 0.5% = 425ポイント

- 月間合計:1,475ポイント

- 年間:1,475 × 12 = 17,700ポイント(17,700円相当)/年

- 実質還元率:約1.48%

基本還元率は0.5%ですが、対象店舗の利用があるだけで実質還元率が大きく上がります。コンビニやファストフードを日常的に使う方にとっては、基本還元率1.0%のカードを上回る可能性があるのが特徴です。

ただし、対象店舗をほとんど使わない方の場合、実質還元率は0.5%のままとなる点には注意が必要です。

パターン番外編:年会費無料+海外旅行保険のカード(エポスカードの例)

エポスカードは基本還元率0.5%ですが、年会費永年無料+海外旅行傷害保険(最高3,000万円・利用付帯)が付くため、「旅行時のコスト込みの実質還元」で見るとポイント以上のお得感があります。

月間利用内訳

- 月々の利用合計:100,000円/月

- 年間旅行保険相当価値:約5,000円(別途保険加入の目安)

計算

- ポイント:100,000円 × 0.5% × 12ヶ月 = 6,000円相当/年

- 保険価値:約5,000円/年

- 合計:約11,000円相当/年

利用実績を積むとエポスゴールドカード(通常年会費5,000円)の永年無料招待も届く可能性があり、長期保有で価値が上がるタイプのカードです。

▶ エポスカードを無料で申し込む(年会費永年無料・海外旅行保険3,000万円)

パターン3:年間ボーナス込みのカード(三井住友カード ゴールド(NL)の例)

三井住友カード ゴールド(NL)は基本還元率0.5%ですが、年間100万円の利用で10,000ポイントのボーナスが付与されます。さらに年間100万円利用で翌年以降の年会費(通常5,500円/税込)が永年無料になります。

年間利用内訳

- 月間利用額:約83,333円(年間100万円ペース)

- コンビニ・飲食店(スマホタッチ決済):10,000円/月

- その他の利用:73,333円/月

計算

- 通常ポイント(コンビニ等):10,000円 × 7.0% × 12ヶ月 = 8,400ポイント

- 通常ポイント(その他):73,333円 × 0.5% × 12ヶ月 ≒ 4,400ポイント

- 年間ボーナス:10,000ポイント

- 年間合計:約22,800ポイント(22,800円相当)

- 実質還元率:約2.28%

年間100万円ちょうどの利用に調整できれば、非常に高い実質還元率を達成できます。ただし、100万円を大きく超える利用額の場合、ボーナスポイントの比率が下がるため実質還元率は低下します。

利用額ごとの実質還元率の変化(目安)

- 年80万円利用:ボーナスなし → 実質約0.5〜0.7%程度(コンビニ利用量により変動)

- 年100万円利用:ボーナスあり → 実質約2.28%(上記条件の場合)

- 年200万円利用:ボーナスあり → 実質約1.1〜1.4%程度

このように、同じカードでも利用額によって実質還元率は大きく変わります。自分の年間利用額を把握したうえでカードを選ぶことが重要です。

還元率だけで選ぶと失敗する理由

還元率は重要な指標ですが、それだけでカードを選ぶと後悔するケースがあります。ここでは、還元率以外にチェックすべき3つのポイントを紹介します。

年会費との損益分岐点

高還元率のカードでも、年会費がかかる場合は「年会費を上回るポイントを獲得できるか」を計算する必要があります。

損益分岐点の計算式

- 損益分岐点(年間利用額)= 年会費 ÷ (対象カードの還元率 – 現在のカードの還元率)

計算例

- 年会費5,500円のゴールドカード(還元率1.0%)に、年会費無料カード(還元率0.5%)から切り替える場合

- 損益分岐点 = 5,500 ÷ (1.0% – 0.5%) = 5,500 ÷ 0.005 = 年間110万円

年間110万円以上カードを使う方であれば、年会費を払っても還元率の差でプラスになります。逆に110万円未満の利用であれば、年会費無料カードのほうがトータルでお得です。

なお、三井住友カード ゴールド(NL)のように年間利用額の条件を満たせば年会費が永年無料になるカードもあるため、条件付きで年会費を回避できるかどうかもあわせて確認しましょう。

ポイントの使い道と有効期限

せっかく貯めたポイントも、使い道が限られていたり、失効してしまったりしては意味がありません。

チェックすべきポイント

- 有効期限:2年間、5年間、無期限など、カードによって異なる。短い場合はこまめな消化が必要

- 交換先の幅:現金キャッシュバック、他社ポイント、マイル、商品券、カード利用額への充当など

- 最低交換単位:「1,000ポイントから交換可能」など、少額のポイントが使いにくいケースがある

- 交換レートの差:交換先によって1ポイントの価値が変わるカードは、最もお得な交換先を事前に把握しておく

ポイントの使い道が自分の生活スタイルに合っているかどうかは、還元率と同じくらい大切な判断基準です。

付帯保険やセキュリティも含めた総合判断

クレジットカードには、ポイント還元以外にもさまざまな付帯サービスがあります。

主な付帯サービス

- 海外旅行傷害保険:海外旅行中の病気やケガ、携行品の盗難などを補償

- 国内旅行傷害保険:国内旅行中の事故を補償

- ショッピング保険:カードで購入した商品の破損や盗難を補償

- 不正利用補償:カードの不正利用時に損害を補償

- ナンバーレスデザイン:カード番号が券面に記載されておらず、盗み見を防止

年会費無料カードでも付帯保険が充実しているものがある一方、高還元率カードでは保険が手薄なケースもあります。還元率だけでなく、自分が必要とする補償やサービスが含まれているかを総合的に判断しましょう。

FAQ(よくある質問)

Q. 還元率1%は高い?

A. 一般的なクレジットカードの基本還元率は0.5%が標準です。基本還元率が1.0%であれば「高還元カード」に分類されます。年間100万円の利用で10,000円相当のポイントが貯まるため、日常的にカード決済を使う方にとっては十分なリターンといえるでしょう。

Q. 「基本還元率」と「最大還元率」のどちらを見ればいい?

A. まず基本還元率をチェックしましょう。基本還元率はどの店舗・どの決済方法でも適用される「最低保証」の数字です。そのうえで、自分がよく使う店舗が最大還元率の対象に含まれているかを確認すると、より実態に近い比較ができます。

Q. ポイント還元とキャッシュバックの違いは?

A. ポイント還元は、利用額に応じてポイントが付与される仕組みです。貯まったポイントは商品交換や他社ポイントへの移行などに使えます。一方、キャッシュバックは利用額の一定割合が直接現金として戻ってくる仕組みです。キャッシュバックはポイント交換の手間がなく、使い忘れのリスクも低いというメリットがあります。ただし、キャッシュバック型のカードは選択肢が少ない傾向にあります。

Q. 還元率は変わることがある?

A. あります。クレジットカード会社は還元率の変更を行うことがあり、過去にも複数のカードで還元率の引き下げが実施されています。カードの利用規約には「還元率は予告なく変更される場合がある」旨が記載されていることが一般的です。そのため、現時点の還元率だけで長期的な判断をするのはリスクがある点は認識しておきましょう。

Q. 電子マネーチャージでもポイントはつく?

A. カードと電子マネーの組み合わせによります。以前はクレジットカードから電子マネーにチャージする際にもポイントが付与されるケースが多くありましたが、近年はチャージ分をポイント付与対象外とするカードが増えています。利用予定の電子マネーがポイント付与の対象かどうかは、カード会社の公式サイトで最新情報を確認してください。

Q. 還元率が高いカードのおすすめは?

A. 還元率の高さだけでなく、年会費、ポイントの使い道、付帯サービスなどを総合的に比較して選ぶことが大切です。当サイトでは、高還元率カードを条件別に比較した記事を公開しています。詳しくは「還元率が高いクレジットカードおすすめ8選」をご覧ください。

なお「年会費無料+付帯サービスも欲しい」という方には、エポスカード(海外旅行保険3,000万円付帯)が最初の1枚としておすすめです。

▶ エポスカードを無料で申し込む(年会費永年無料・最短即日受取)

まとめ

クレジットカードの還元率を正しく理解するためのポイントを振り返りましょう。

還元率の基本

- 還元率(%) = (獲得ポイント × 1ポイントの価値) ÷ 利用金額 × 100

- 基本還元率0.5%が標準、1.0%以上は高還元

「最大還元率」の落とし穴

- 対象店舗・決済方法が限定されている場合が多い

- ポイント付与に上限が設けられていることがある

- 1ポイントの価値が交換先によって変動する

実質還元率を左右する要素

- ポイント付与の端数処理方式(月間合算方式が有利)

- 年間利用額ボーナスの有無

- キャンペーン還元率の期限

還元率以外にチェックすべきこと

- 年会費との損益分岐点

はじめての1枚におすすめ

還元率とサービスのバランスで迷ったら、エポスカード(年会費永年無料・海外旅行保険3,000万円付帯)が最初の1枚として堅実な選択肢です。

- ポイントの使い道と有効期限

- 付帯保険やセキュリティ

還元率はクレジットカード選びの重要な指標ですが、それだけで判断すると思わぬ落とし穴にはまることがあります。自分の利用パターンに合ったカードを選ぶことが、結果的に最も「お得」な選択になるはずです。

自分に合ったカードを探したい方は、以下の記事もあわせてご覧ください。

この記事を書いた人

よわび ── サラリーマン投資家(2児の父)

- 資産3,500万円到達・住宅ローン完済

- 新NISA・投資信託・高配当ETF(SCHD中心)でコツコツ型の資産形成

- 家計目線で「節約→投資」の導線を実践中

- YouTube「FireriF(つよび・よわび)」で初心者向け解説を発信中

利益相反の開示: 当サイトは記事内のリンク経由の申込みにより報酬を受け取る場合があります。ただし、報酬の有無がランキングや評価に影響することはありません。

免責: 本記事は情報提供を目的としたものであり、投資助言ではありません。投資判断はご自身の責任で行ってください。

💎 投資デビュー応援|まず1つの口座から始めよう

「節約で浮いたお金を投資に回したい」「学んだ知識を実際に使ってみたい」——そんな方は、まず 1つの証券口座開設 から始めるのがおすすめです。

初心者向け(少額・NISA対応)

- 松井証券 — NISA対応・100円から積立可能・サポート手厚い

- SBI証券 — 国内最大手・三井住友カード積立対応

- 楽天証券 — 楽天ポイント活用なら

為替学習・少額分散用(FX口座)

- DMM FX — 1,000通貨から取引可能・初心者の学習に向く

- 松井FX — 業界最狭スプレッド・1単位(1通貨)取引可

- 詳細は FX口座おすすめランキング で比較

→ どれも口座開設は 無料。実際に使う前に開設だけしておくと、いざ始める時にスムーズです。

💡 節約で浮いたお金を「資産」に変えていきたい方へ

固定費を削減して終わり、ではなく、浮いたお金を新NISA・サイドFIREへつなげていく

ファイアライフコミュニティは現在ローンチ準備中です(月額5,980円)。

節約講座 → 投資初心者講座 → サイドFIRE実現プログラムと段階的に学べる、

Discord交流付きのオンラインコミュニティです。

運営者の公式LINEで先行案内と無料特典をお届けしています。

※ローンチ時に先行案内と限定特典をお渡しします

PR 当記事はアフィリエイトプログラムに参加しています。各サービスの最新情報は公式サイトでご確認ください。

免責事項

当記事の情報は2026年5月16日時点のものです。クレジットカードの還元率・サービス内容は予告なく変更される場合があります。最新の情報は各カード会社の公式サイトでご確認ください。当サイトは情報提供を目的としており、特定のカードの契約を推奨するものではありません。カードの申込み・利用に関する最終判断はご自身の責任でお願いいたします。

最終更新日:2026年5月16日

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。