仮想通貨とは?初心者向けに仕組み・種類・始め方を徹底解説【2026年版】

PR 当記事はアフィリエイトプログラムに参加する予定です。各サービスの最新情報は公式サイトでご確認ください。

筆者: つよび ── サイドFIRE達成の個人投資家/YouTube「FireriF」運営

この記事でわかること:

- 仮想通貨(暗号資産)の仕組みをゼロから理解する

- 主要5銘柄(BTC・ETH・XRP・BNB・SOL)の違いと特徴

- 仮想通貨と株・FXの違い

- 始め方5ステップと初心者が絶対に避けるべきNG3つ

リスクに関する重要事項: 仮想通貨は価格変動が激しく、投資した資金を大きく失う可能性があります。本記事は投資の推奨ではなく、情報提供を目的としています。投資判断はご自身の責任で行ってください。

「仮想通貨、気になってるけど怖いし、そもそも何なのかよくわからない…」

こうした不安を感じている方は多いのではないでしょうか。SNSでは「億り人」の話題が飛び交う一方、詐欺やハッキング事件のニュースも絶えません。

でも実は、仮想通貨の仕組み自体はシンプルです。そして正しく学べば、株や投資信託と同じように「資産形成の選択肢の一つ」として活用できます。

この記事では、仮想通貨の基本から主要銘柄、メリット・リスク、始め方、初心者が絶対に守るべきルールまで、この1本で全部理解できるよう網羅的に解説します。

結論:仮想通貨は「インターネット上の新しいお金」

まず、最もシンプルな定義から。

仮想通貨(暗号資産)とは、国や銀行を介さずにインターネット上で送受信できるデジタルな資産のこと。

銀行口座ではなく「ウォレット」と呼ばれるアプリで管理し、ブロックチェーンという技術で取引の正当性が保証されます。

2026年4月現在、世界には10,000種類以上の仮想通貨が存在しますが、主流はビットコイン(BTC)やイーサリアム(ETH)など、時価総額で上位に位置する銘柄が中心です。

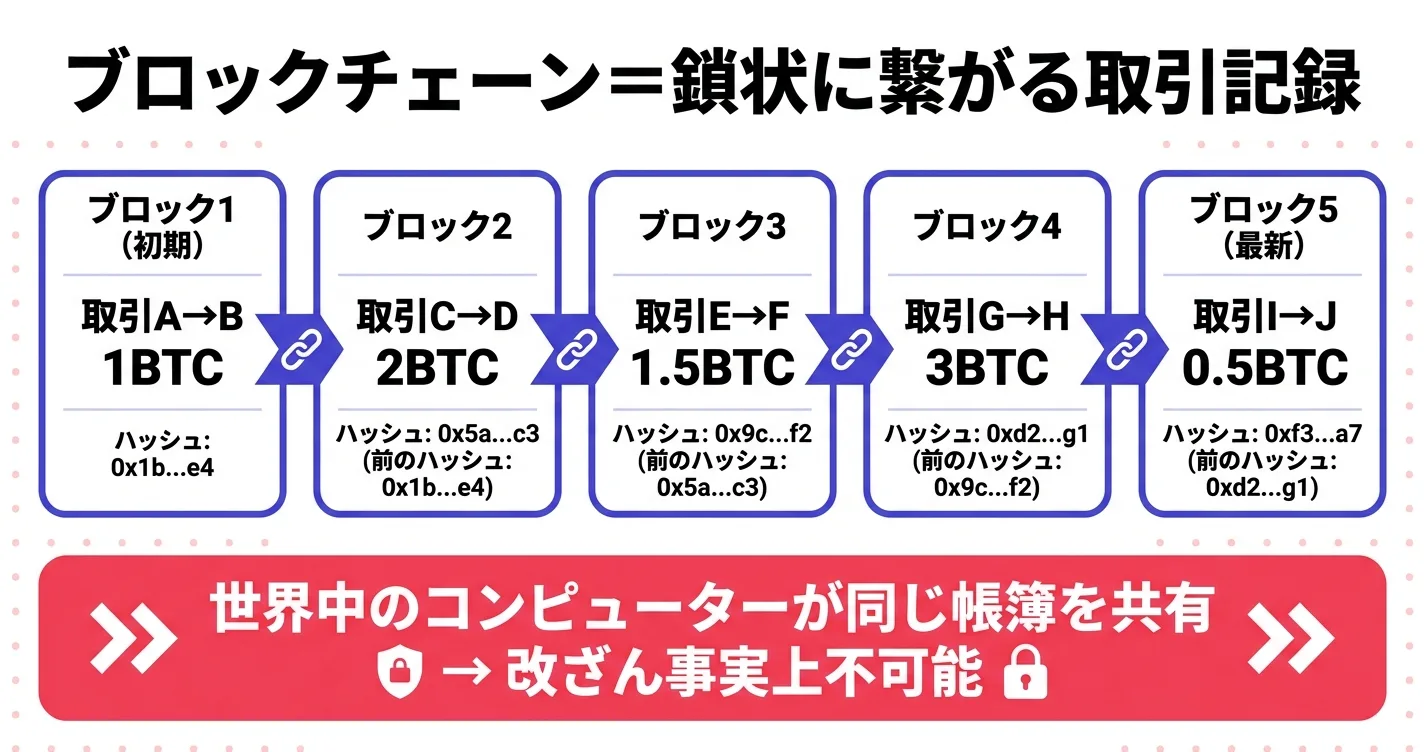

仮想通貨の仕組み:ブロックチェーンとは

仮想通貨を支える中核技術がブロックチェーンです。

ブロックチェーンを一言で言うと

取引履歴を「鎖のように連なるブロック」に記録し、世界中のコンピューターが同じ帳簿を共有する仕組み

銀行との違い

| 項目 | 銀行(従来の金融) | ブロックチェーン(仮想通貨) |

|——|——————-|————————-|

| 管理者 | 銀行(中央集権) | なし(分散型) |

| 取引記録 | 銀行のサーバー | 世界中の参加者全員 |

| 改ざん | 理論上可能(中央サーバー) | 事実上不可能 |

| 稼働時間 | 平日9-15時等 | 24時間365日 |

| 国境 | 各国のルール | グローバル共通 |

なぜ改ざんできないのか

新しい取引は、「ブロック」に記録されて前のブロックと暗号学的に連結されます。1つのブロックを書き換えるには、それ以降のすべてのブロックを書き換え、かつ世界中のネットワーク参加者の過半数を騙す必要があります。

これは事実上不可能であり、これがブロックチェーンの最大の強みです。

主要な仮想通貨5選(2026年5月時点)

① ビットコイン(BTC)

「デジタルゴールド」と呼ばれる仮想通貨の王様

- 時価総額1位・発行上限2,100万枚

- 2009年に誕生した最初の仮想通貨

- 4年に1度の「半減期」で発行ペースが減少

- 機関投資家やETF経由での買いが広がっている

② イーサリアム(ETH)

「スマートコントラクト」を動かすプラットフォーム

- 時価総額2位

- 単なる通貨ではなく、アプリ(dApps)を動かす基盤

- NFT・DeFi・Web3の中心的存在

- BTCとは性質がまったく異なる

③ リップル(XRP)

「銀行間送金の高速化」を目指すコイン

- 国際送金に特化した設計(ODL: On-Demand Liquidity)

- 大手金融機関との提携実績多数

- 2025年3月にRipple-SEC訴訟が和解、8月に両者控訴取下げで完全決着。XRPは公開取引では「証券ではない」と法的に確定

- 日本では特に人気が高い

④ BNB(Binance Coin)

世界最大の取引所Binanceが発行するトークン

- BinanceのBNBチェーンで使われる

- 手数料割引などのユーティリティあり

⑤ ソラナ(SOL)

高速・低コストがウリの新世代ブロックチェーン

- 取引処理速度が非常に速い

- NFT・ゲーム・DeFi用途で人気

選び方の基本: 初心者はまずビットコイン(BTC)とイーサリアム(ETH)の2銘柄から始めるのが王道です。時価総額・流動性・情報量のいずれも最上位で、極端な急落リスクが比較的小さいためです。

【参考】時価総額TOP10(2026年5月時点の目安)

| 順位 | 銘柄 | ティッカー | 特徴 |

|——|——|——|——|

| 1 | ビットコイン | BTC | デジタルゴールド |

| 2 | イーサリアム | ETH | スマートコントラクト基盤 |

| 3 | リップル | XRP | 国際送金特化 |

| 4 | BNB | BNB | Binance取引所トークン |

| 5 | ソラナ | SOL | 高速・低コストチェーン |

| 6 | USDT(Tether) | USDT | ドル連動ステーブルコイン |

| 7 | USDC | USDC | ドル連動ステーブルコイン |

| 8 | ドージコイン | DOGE | ミーム系通貨 |

| 9 | TRON | TRX | コンテンツ配信向け |

| 10 | カルダノ | ADA | 環境負荷が低いPoS設計 |

※ 時価総額は日々変動します。最新順位は CoinMarketCap 等で確認できます。6〜10位にはステーブルコイン(USDT/USDC)が入っていますが、価格が基本1ドル固定のため、投資対象としてのBTC/ETHとは性格が異なります。

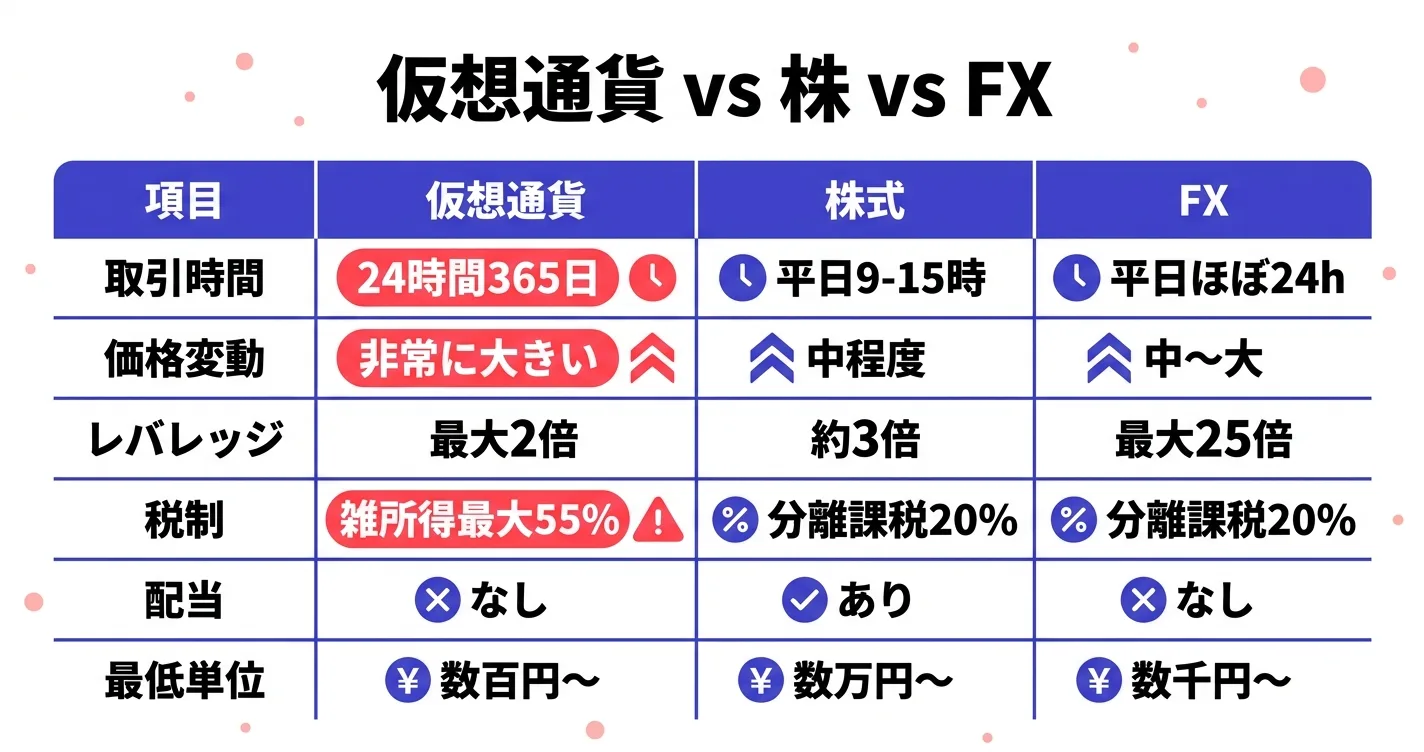

仮想通貨と株・FXの違い

| 項目 | 仮想通貨 | 株式 | FX |

|——|———|——|—–|

| 取引時間 | 24時間365日 | 平日9-15時 | 平日ほぼ24時間 |

| 価格変動 | 非常に大きい(1日10%超も) | 中程度 | 中〜大 |

| レバレッジ | 最大2倍(国内取引所) | 信用取引で約3倍 | 最大25倍 |

| 税制 | 雑所得(最大55%) | 分離課税20% | 分離課税20% |

| 配当・分配金 | なし(ステーキング除く) | 配当あり | なし |

| 最低単位 | 数百円〜 | 数万円〜(単元株) | 数千円〜 |

ここが重要:税制の違い

仮想通貨の最大の注意点は 「利益が出たら雑所得扱いで最大55%の税金がかかる」 ことです。株や投資信託(分離課税20%)とは大きく違います。

高額な利益を狙うより、長期保有+少額でコツコツが税制上も有利になる運用スタンスです。

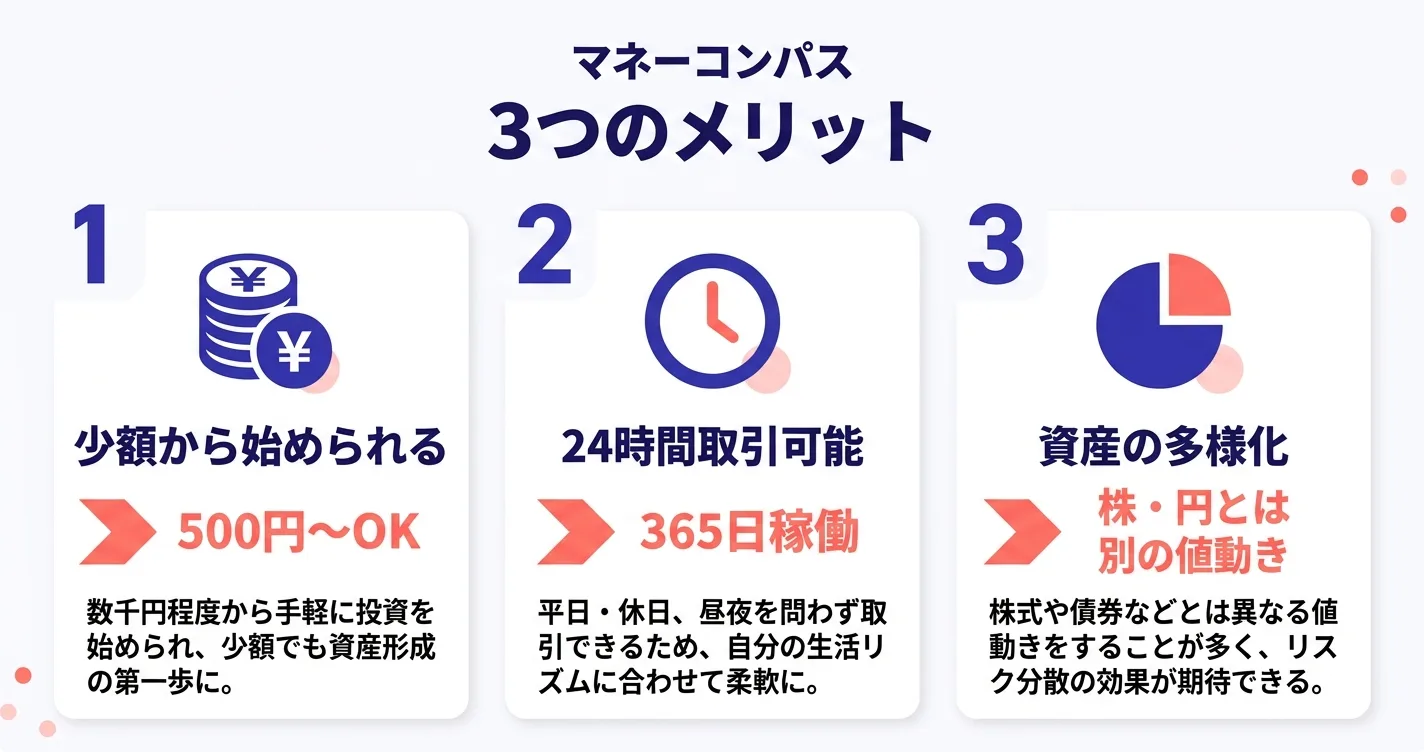

仮想通貨の3つのメリット

メリット1:少額から始められる

銀行預金や株式投資では、ある程度まとまった資金が必要です。しかし仮想通貨なら数百円〜1,000円から始められます。

例えばビットコインは「0.0001 BTC」のような小数点単位で購入可能で、1BTC=1,500万円でも、1,500円分だけ買うことができます。

メリット2:24時間365日いつでも取引できる

株式市場が平日9-15時しか開いていないのに対し、仮想通貨は24時間365日稼働しています。副業や家事の合間、夜間や休日にも取引できるため、忙しい方でも運用しやすい資産クラスです。

メリット3:資産の多様化(国と切り離された資産)

仮想通貨は国の経済・金利政策の影響を直接受けにくく、株式や円預金とは異なる値動きをすることがあります。ポートフォリオの1〜5%程度を仮想通貨に振り分けることで、分散効果が期待できます。

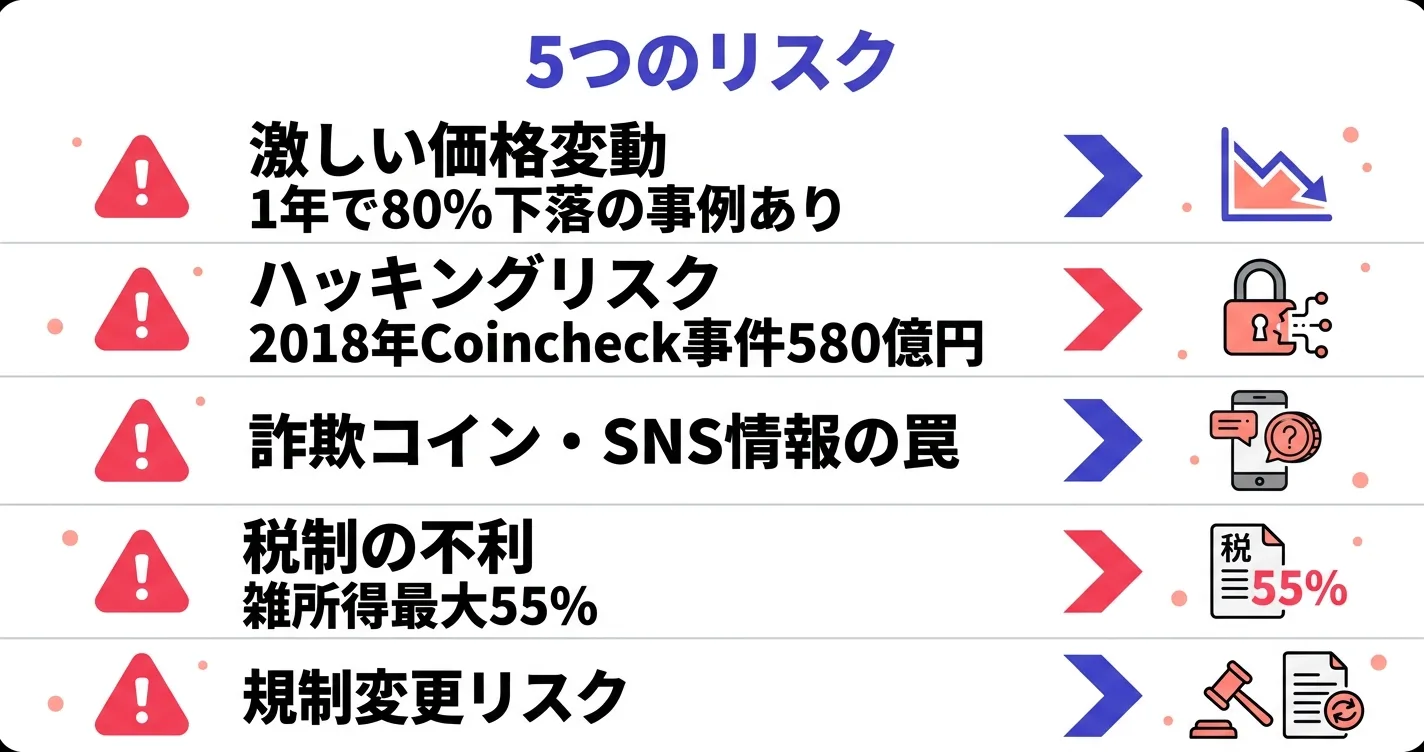

仮想通貨の5つのリスク

リスク1:激しい価格変動(ボラティリティ)

ビットコインは過去に1年間で80%以上下落した時期(2018年:2017年末約200万円→2018年末約40万円)もあります。逆に1年で5倍になったこともあり、値動きの幅は株やFXの比ではありません。

リスク2:ハッキングによる盗難

過去には日本でも大規模な取引所ハッキング事件(Coincheck事件: 2018年1月に約580億円流出)が発生しています。取引所選びと、長期保有時の自己管理ウォレットの活用が重要です。

リスク3:詐欺コイン・SNS情報の罠

「必ず上がる」「今買わないと損する」などと煽るSNSアカウントはほぼ詐欺です。マイナーすぎる銘柄や「ICO」「高配当をうたうDeFi」には特に注意しましょう。

リスク4:税制の不利(雑所得最大55%)

前述の通り、利益が大きくなるほど税率が上がります。年間で数千万円の利益が出た場合、半分以上が税金で消えます。確定申告の義務も忘れずに。

リスク5:規制変更のリスク

仮想通貨に対する各国の規制は流動的です。新しい税制・ルールが適用されると、価格や取引手法に影響が出ることがあります。

2026年の世界規制動向(3つの重要トピック)

仮想通貨は国境を越えて取引されるため、世界の規制動向を理解しておくことが重要です。2024〜2026年で大きく動いた3つのトピックを押さえましょう。

① 米国: ビットコイン現物ETFが承認(2024年1月)

2024年1月10日、米証券取引委員会(SEC)がビットコイン現物ETFを正式承認しました(Bloomberg報道)。これにより、機関投資家が株式市場を通じてビットコインに投資できるようになり、需要が拡大。2024年以降のBTC価格上昇の大きな要因となっています。

② EU: MiCA規則が完全施行(2024年12月〜)

EU(欧州連合)では、暗号資産市場規制(MiCA) が2024年12月から段階的に完全施行されました。EU全域で統一された仮想通貨ルールが整い、事業者の信頼性・投資家保護が強化されています。

③ 日本: 資金決済法・金商法の改正

日本では2020年5月1日施行の改正資金決済法により「仮想通貨」は「暗号資産」が正式名称になりました。同時に個人向けレバレッジ上限を最大2倍に制限。その後も税制議論・新ルール整備が続いており、2025年以降は暗号資産ETFの解禁や税制改正も検討されています(金融庁 暗号資産関連制度)。

→ グローバルでは「規制による正統化」の方向にあり、仮想通貨は投機的資産から「新しいアセットクラス」へと認識が変わりつつあります。

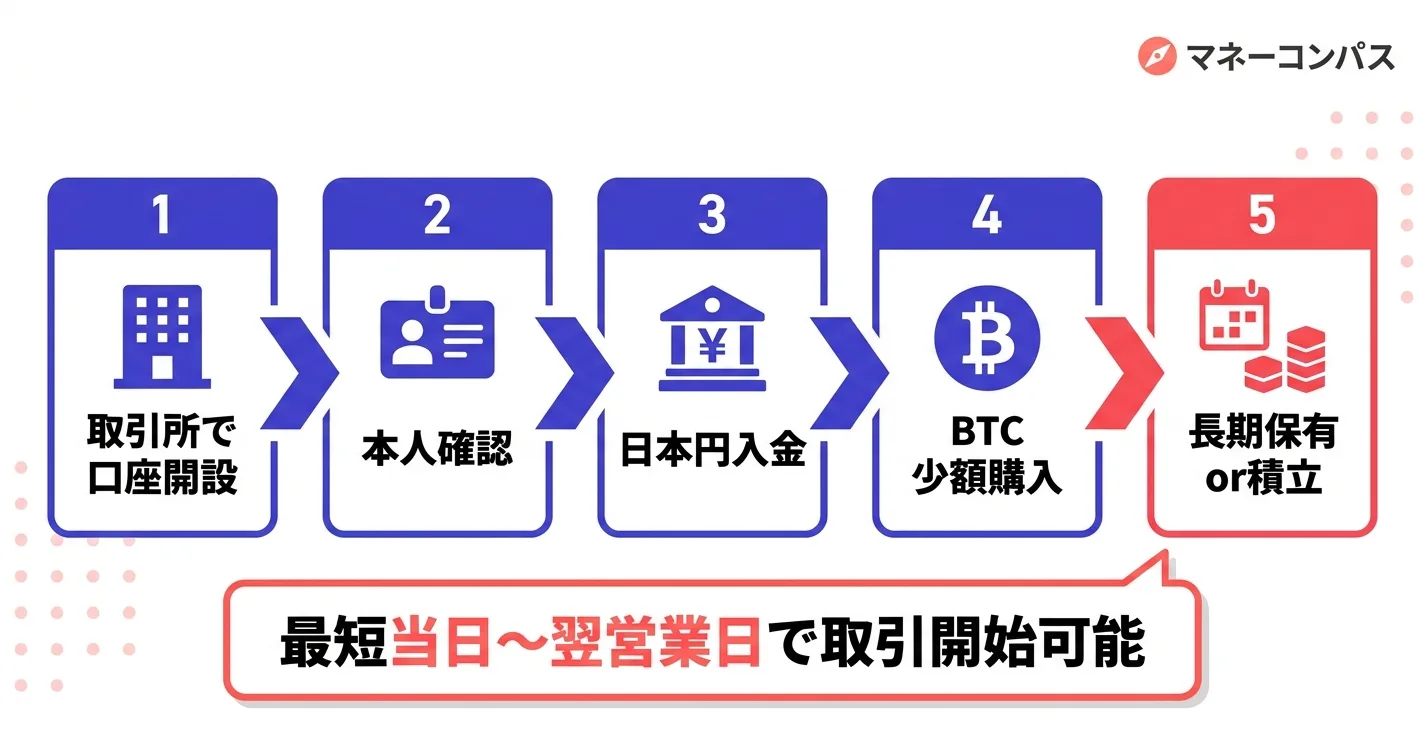

仮想通貨の始め方【5ステップ】

Step 1:信頼できる国内取引所で口座開設する

初心者におすすめの条件:

- 金融庁登録済みの国内取引所

- アプリの使いやすさ

- 500円程度から買える少額対応

主要国内取引所5社比較

| 取引所 | 最低購入額 | 取扱銘柄数 | 積立 | 特徴 |

|——–|———–|———–|——|——|

| Coincheck | 500円〜 | 30種類超 | ○ | 国内ダウンロード数No.1・初心者に人気 |

| bitFlyer | 1円〜(販売所) | 約40種類 | ○ | 最小1円から購入可能・セキュリティ評価高い |

| GMOコイン | 数百円〜 | 25種類超 | ○ | 入出金手数料無料・レバレッジ取引対応 |

| SBI VC トレード | 500円〜 | 20種類超 | ○ | SBIグループの安心感・ステーキングにも対応 |

| ビットポイント(BITPOINT) | 500円〜 | 20種類超 | ○ | 独自取り扱い銘柄・手数料が安い |

※ 上記は2026年5月時点の目安。最新情報は各社公式サイトでご確認ください。

具体的な比較は 仮想通貨取引所おすすめランキング で詳しく解説しています。

Step 2:本人確認を完了する

マイナンバーカード+顔写真でスマホから完結する取引所が主流です。最短で当日〜翌営業日に取引開始できます。

Step 3:日本円を入金する

銀行振込やクイック入金(24時間即時反映)で、取引所口座に日本円を入れます。最初は3,000〜10,000円程度の少額から始めましょう。

Step 4:ビットコイン(BTC)を少額購入する

最初はビットコインを1,000円分だけ買ってみることをおすすめします。実際に値動きを体感し、値上がり・値下がりに慣れることが最重要です。

Step 5:長期保有 or 積立投資を検討する

一回買っただけで終わらせず、毎月一定額を積み立てることでドルコスト平均法の効果を活用できます。Coincheckなど多くの取引所が「積立購入」機能を提供しています。

初心者が絶対にやってはいけない3つ

❌ NG① レバレッジ取引(最大2倍でも危険)

国内では最大2倍のレバレッジ取引が可能ですが、初心者は100%現物取引で始めましょう。2倍でも簡単にロスカットされ、元本が吹き飛ぶ事例が多数あります。

❌ NG② SNSで話題の「草コイン」に飛びつく

「1000倍になる」「今が底値」「有名人も買ってる」——こうした煽り文句のコインはほぼ詐欺か投機的なミームコインです。時価総額TOP10〜20以内から選ぶのが鉄則です。

❌ NG③ 生活費や借金で投資する

仮想通貨は1日で30%下がることも珍しくありません。失っても生活に影響しない余剰資金でのみ取引してください。借金や生活費を投じるのは絶対NGです。

よくある質問(FAQ)

Q1. 仮想通貨と暗号資産は何が違う?

A. 同じものです。2020年5月1日施行の改正資金決済法により「暗号資産」が正式名称となり、「仮想通貨」はかつての呼び名です。この記事では一般的に通じやすい「仮想通貨」で統一しています。

Q2. 最低いくらから始められる?

A. 取引所によりますが、500円〜1,000円から始められます。Coincheckなどは500円から購入可能です。

Q3. 儲かったら税金はどうする?

A. 年間20万円以上(会社員・給与所得者の場合)の利益が出たら確定申告が必要です。雑所得扱いで、他の所得と合算して総合課税されます。最大税率は所得税45%+住民税10%+復興特別所得税(所得税×2.1%)で約55.945%(2037年まで)です。

例: 年収500万円の会社員が仮想通貨で100万円の利益を出した場合

- 総所得: 給与所得(約346万円)+雑所得100万円 = 446万円

- 所得税率20%適用 → 利益100万円に対する追加税額は約20万円

- 住民税10%追加 → +10万円

- 合計: 約30万円の税負担

利益額が大きくなると税率も上がるため、年間20万円以下に抑える「少額コツコツ」戦略が税制的にも有利です。

Q4. いつ買うのがベスト?

A. タイミングを狙うのは上級者でも難しいため、初心者は積立投資(毎月一定額)が無難です。価格が高い時は少なく、安い時は多く買えるため、平均単価を抑えられます。

Q5. 国内取引所と海外取引所、どちらがいい?

A. 初心者は国内取引所一択です。海外取引所は取扱銘柄が多いメリットがありますが、日本語サポート不足・税務処理の複雑さ・万一のトラブル時に保護を受けにくい点がデメリットです。

Q6. ウォレットって何?自分で管理する必要ある?

A. 取引所に置いておくか(カストディアル)、自分の「ウォレット」に移すか(ノンカストディアル)の選択肢があります。少額なら取引所に置いておいてOKです。大金を長期保有する場合はハードウェアウォレット(LedgerやTREZOR)への移動を検討しましょう。

Q7. NFTやDeFiは初心者でもできる?

A. 技術的にはできますが、初心者にはおすすめしません。詐欺や操作ミスで資産を失うリスクが高いためです。まずはビットコイン・イーサリアムの現物保有からスタートし、慣れてから検討しましょう。

Q8. ビットコインが過去最高値を更新したニュースを見たけど、今買うのは遅い?

A. 長期視点で見れば、「今から始める」こと自体に遅すぎるタイミングはありません。ただし高値圏で全資金を一括投入するのは危険です。積立で平均単価を抑える方針が現実的です。

Q9. 仮想通貨は将来どうなる?

A. 誰にもわかりません。ただし、ビットコインETFが米国で承認され機関投資家の参入が進むなど、10年前に比べて社会的受容度は確実に高まっています。「なくならない」とは断言できませんが、主要銘柄は当面使われ続けると考えられます。

Q10. 詐欺に遭わないためにはどうすれば?

A. 以下のルールを守れば多くの詐欺を回避できます。

- SNSで「DMでコイン購入のお手伝い」と言われたら100%無視

- 「必ず儲かる」系の投資話は全部詐欺と思う

- マッチングアプリ経由の投資勧誘は100%詐欺(ロマンス詐欺の定番手口)

- 国内の金融庁登録取引所以外は使わない

まとめ:仮想通貨は「少額+長期+余剰資金」が鉄則

仮想通貨は新しい資産クラスで、適切に扱えば資産形成の選択肢の一つになり得ます。ただしリスクも大きいため、以下の3原則を守りましょう。

まずはビットコインを1,000円分買ってみるところから始めるのが、最もローリスクで経験値を積める方法です。

関連記事

💎 投資デビュー応援|まず1つの口座から始めよう

「節約で浮いたお金を投資に回したい」「学んだ知識を実際に使ってみたい」——そんな方は、まず 1つの証券口座開設 から始めるのがおすすめです。

初心者向け(少額・NISA対応)

- 松井証券 — NISA対応・100円から積立可能・サポート手厚い

- SBI証券 — 国内最大手・三井住友カード積立対応

- 楽天証券 — 楽天ポイント活用なら

為替学習・少額分散用(FX口座)

- DMM FX — 1,000通貨から取引可能・初心者の学習に向く

- 松井FX — 業界最狭スプレッド・1単位(1通貨)取引可

- 詳細は FX口座おすすめランキング で比較

→ どれも口座開設は 無料。実際に使う前に開設だけしておくと、いざ始める時にスムーズです。

よくある質問(FAQ)

Q1. 仮想通貨とブロックチェーンは同じ?

A. ブロックチェーンは仮想通貨の取引を記録する「技術」、仮想通貨はその技術を使って発行・取引される「デジタル資産」です。ブロックチェーンは仮想通貨以外にも、NFT・契約・サプライチェーン管理など幅広い用途があります。

Q2. ビットコインとアルトコインの違いは?

A. ビットコイン以外の仮想通貨をまとめて「アルトコイン(Alternative Coin)」と呼びます。代表的なのはイーサリアム(ETH)、リップル(XRP)、ソラナ(SOL)など。それぞれ独自の技術・目的があります。

Q3. 税金はどうなる?

A. 仮想通貨の利益は雑所得の総合課税で、給与所得と合算され最大55%の税率がかかります。年間20万円以上の利益で確定申告が必要。FX・株式とは異なる課税方式なので注意。

Q4. どこで買えばいい?

A. 国内取引所のコインチェック・bitFlyer・GMOコインなどが初心者に人気。金融庁登録業者なので安全性が高く、日本円で簡単に購入できます。

Q5. 最低いくらから始められる?

A. コインチェックなら500円から、bitFlyerなら1円から購入可能。少額から始めて慣れていくのが安全です。

Q6. 仮想通貨は安全?

A. ボラティリティ(価格変動)は株式の数倍〜10倍と非常に高く、短期的に資産が半減するリスクがあります。「全資産の5-10%まで」のように上限を決めて投資するのが鉄則です。

Q7. ハッキングや盗難リスクは?

A. 取引所のハッキング事例は過去に複数あります。大金は取引所に置きっぱなしにせず、ハードウェアウォレット(Ledger等)で自己保管するのが推奨。少額なら取引所のコールドウォレット保管で十分。

この記事を書いた人

つよび ── サイドFIRE達成の個人投資家。投資歴10年以上。FXからスタートし、2024年の新NISA制度開始を機に株式投資へ軸足。長年の経験から構築したオリジナル分析手法で個別株投資、米国株は主にmoomoo証券を使用。YouTube「FireriF」(つよび&よわび)で初心者向け解説を発信中。

利益相反について: 当サイトは紹介するサービスからアフィリエイト報酬を受け取る場合があります。ただし、報酬の有無にかかわらず、読者の利益を最優先して客観的に評価・紹介しています。

免責事項

- 本記事は情報提供を目的としており、特定の金融商品の推奨・勧誘ではありません

- 仮想通貨には価格変動・ハッキング・規制変更などのリスクがあります

- 過去のリターンは将来の成果を保証するものではありません

- 税制は変更される可能性があります。最新情報は国税庁および税理士にご確認ください

- 投資判断はご自身の責任において行ってください

参考・一次情報リンク:

最終更新: 2026年4月20日

あわせて読みたい

あなたの「with FIRE」タイプ診断

お金と時間に余裕を作る、新しい生き方

完全FIREじゃない、私たちが提唱する『with FIRE』。あなたに合った第一歩を、5つの質問でわかりやすく提案します。